我们将Nvidia Corporation (纳斯达克股票代码:NVDA ) 重新推向市场并被评为买入。我们认为华尔街的人工智能宠儿的风险现在已经被充分理解,即股票不再是彩虹和蝴蝶;短期内现实已被定价。现在,我们预计,在需求极高的环境下,Blackwell 的出货量将在下个季度大幅增加,因此市值和股价将再次加速上涨。

以下是我们对 Nvidia 的逻辑以及它是如何发挥作用的

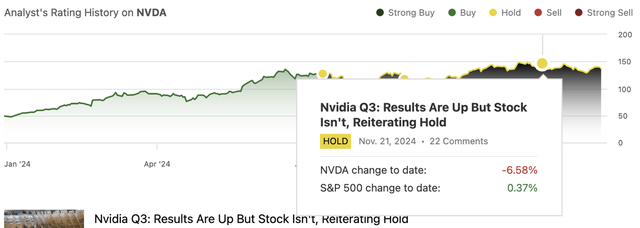

我们曾表示,由于 Nvidia 的股价已上涨 962%,我们将在 2022 年 10 月的 AI 复苏期间买入该股。我们在 7 月份将该股评级下调至每股 135.75 美元,因为我们认为估值是完美的,但由于产品转型风险,完美是无法实现的。我们认为,其前景的任何疲软都可能导致实质性回调,即出现空洞。我们的论点得到了证实,自我们下调评级以来,Nvidia 股价上涨了约 7%,与标准普尔 500 指数 ( SP500 ) 一致。

自我们 11 月底发布最新报告以来,我们的看跌评级一直维持不变,英伟达下跌约 7%,而标准普尔 500 指数上涨约 0.5%,如下所示。在股价受到中国调查消息和一些卖方传言的拖累(这些传言强调了新 GB 系列中的潜在问题)后,我们于 12 月 18 日星期三将该股评级上调至每股 131 美元。自我们下调买入评级以来,该股上涨约 5%,而标准普尔 500 指数上涨约 2%。我们预计,该股的优异表现将持续到 2025 年上半年,并建议投资者入市。

为什么我们现在要升级

现在是时候重新买入该股了,我们预计 2025 财年第四季度 Blackwell 系列的业绩将超过预期并上调指导价。这款产品有望跻身“最佳显卡”之列,在传出延迟和最终推迟发货日期的传言后,人们对此寄予厚望。Blackwell 架构取代了 Nvidia 之前的版本,性能提高了 25 倍。Nvidia GB200 NVL72 在设计方面将一切都提升到了一个新的水平,在一个机架中整合了 36 个 GB200 Grace Blackwell 超级芯片、36 个 Grace CPU 和多达 72 个 Blackwell GPU(这是需要液体冷却的解决方案,因为它将所有东西连接起来,充当“单个大型 GPU”)。Nvidia 正在通过 GB200 NVL72 为业界提供 AI 的下一个最佳产品,“为万亿参数大型语言模型提供 30 倍更快的实时推理。”因此,这个数据点应该会让那些看好 AMD的人士重新考虑 AMD 在设计获胜周期中的地位,因为 AMD 的产品与 Nvidia 的旧产品竞争,而不是这款新产品。自从 AI 灵光一现以来,正是 Nvidia 的设计胜利让它成为我们 AI 的选择,而不是 AMD。

截至第三季度,Blackwell 已全面投入生产,管理层在 11 月底的财报电话会议上指出,他们已向客户发送了 13,000 个 GPU 样品,并且“Blackwell 现在已交到我们所有主要合作伙伴的手中,他们正在努力建立他们的数据中心。”

本季度,Nvidia 继续加速发展,并指出需求继续大大超过供应。从金钱角度来看,管理层继续有望让 Blackwell 的收入超过数十亿美元。下一代 Blackwell GPU 的成本估计在每台 30,000 至 40,000 美元之间,Blackwell AI 超级芯片的价格可能高达 70,000 美元,而全套服务器机架的价格则高达 3,000,000 美元甚至更多。

Nvidia 肯定拥有合适的客户群,其交付名单上有超大规模企业 Meta Platforms ( META ) 和微软 ( MSFT );这两家公司是 H100(Nvidia 的旧解决方案)的最大买家,预计2023 年在加速器上的支出将达到 90 亿美元。我们预计,他们将与 OpenAI、Oracle ( ORCL ) 和特斯拉 ( TSLA ) 等其他参与者一起,继续成为 Blackwell 系列的大客户。

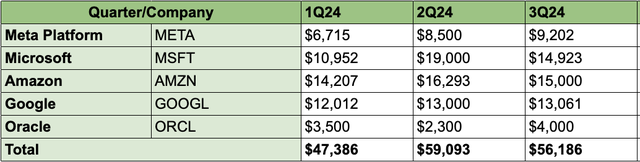

简而言之,我们预计 Nvidia 将继续成为行业的首选,特别是在最重要的领域,即 CSP(云服务提供商),构成从 Nvidia 购买云资本支出的前五大公司是:Meta、微软、谷歌(GOOGL)和亚马逊(AMZN);下面的图表(可以在我们的投资集团 Tech Contrarians 找到)突出显示了这些公司在 2024 年的总支出,预计 2024 年的支出约为 1970 亿美元。

这并不意味着我们仍然看不到今年晚些时候潜在的未解决技术难题(即过热和潜在的毛利率压力)的风险状况。相反,这意味着我们认为市场已经认识到 Nvidia 存在风险(今年早些时候情况并非如此)。因此,就短期而言,我们认为不会对下一季度产生任何负面意外影响,因为我们预计这些技术问题需要更长的时间才能出现在雷达上,即一到两个季度。

您目前可能不需要担心以下两种风险:

初期过热问题:我们认为,这是投资者需要优先考虑的风险,但我们预计投资者在下个季度之前无需担心这一风险。对于那些不知道的人来说,本季度早些时候开始有很多传言称,由于服务器过热,Nvidia 的 Blackwell AI 芯片可能会延迟更多时间。The Information 援引知情人士的话称,Blackwell GPU 在连接到可容纳多达 72 个芯片的服务器机架时会过热。这不是好消息,但也不是坏消息。为什么?Nvidia 和更广泛的半导体供应链的工作方式在很大程度上是,产品制造和运输,然后客户将其插入更大的解决方案中。这时潜在的问题就会出现并得到处理。换句话说,Nvidia 几乎无法在产品发送给客户之前知道潜在问题。所以这有点像一个进退维谷的境地;没有办法预先解决你甚至不知道的问题。因此,在我们看来,这让 Nvidia 在第四季度获得了喘息的机会,因为 Blackwell 仍在加速生产,而 Nvidia 的下一个最佳产品的订单源源不断。因此,这些问题不太可能出现在公司的第四季度业绩中;相反,第四季度数据中心的销售应该会好得多,因为它们将反映对 Blackwell 的超高需求,其中很多将是双倍订购,因为供应仍然无法满足需求。我们相信 Nvidia 的数据中心销售将超出预期,甚至可能在第四季度高于华尔街的预期。不过,此后,我们认为投资者应该更加谨慎。如果 Nvidia 不能很快解决 Blackwell 问题,尤其是 GB 系列中的问题,那么产品转型风险可能会蔓延到 2026 财年上半年,即 4 月季度,并导致业绩放缓。

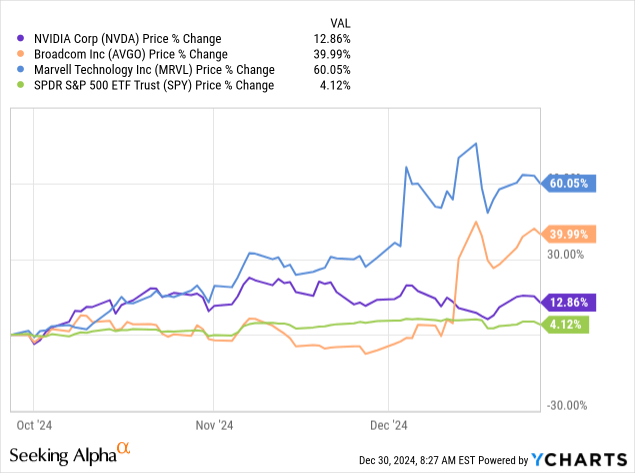

内部 ASIC: Nvidia 的 AI GPU 替代品是内部 ASIC,而大型超大规模提供商,即 Meta Platforms、亚马逊、谷歌和微软,都是开发它的人。对于那些不知道的人来说,ASIC(专用集成电路)是为特定任务或应用程序定制的芯片。因此,AI 定制 ASIC 是“为处理特定的 AI 工作负载而设计的”。Marvell ( MRVL ) 和 Broadcom ( AVGO ) 最近都凭借与超大规模提供商客户的内部 ASIC 获得了设计胜利,如下所示,预计这将分别提升每家公司的营收。因此,迫在眉睫的问题是,内部 ASIC 是否会威胁到 Nvidia 在 AI 芯片市场的主导地位。简短的回答是否定的。较长的回答是:不,内部 ASIC 不会完全取代 Nvidia,但它可以细分 AI 芯片市场。这意味着,当内部 ASIC 投入运营,即做好上市准备时(预计要到 2025 年下半年至 2026 年初),我们将看到内部 ASIC 承担低复杂度推理和 AI 工作负载。Nvidia 应该继续凭借下一代产品周期在高端市场占据主导地位。我们认为,中端市场将被 Nvidia 的上一代产品(现在是 H100)所取代。因此,这将对 Nvidia 产生影响,但不会是在短期内,而且在 2H25 之前不会成为真正的问题。

华尔街的估值与言论

Nvidia 仍然不便宜,但一家供应了估计占AI 芯片市场 70% 至 95% 份额的公司不应该便宜。溢价估值并不令我们担心,因为我们认为 Nvidia 将能够在下个季度实现预期的增长。因此,我们认为该股“完美定价”的性质短期内不会出现任何裂痕。该股的预期市盈率为 35.08,而我们在 7 月份下调该股评级时为 47.0 倍。以 EV/Sales 为基础,该股交易价格为 30.07 倍,略高于 7 月份的 26.0 倍。

华尔街肯定对 Nvidia 开了绿灯,65 位分析师中有 59 位给予该股买入评级,其余 6 位给予持有评级。卖方目标价中位数和平均值也意味着该股有 24-28% 的大幅上涨空间。下图列出了 NVDA 相对于同行平均水平的估值。

库存该如何处理?

我们密切关注 Nvidia,认为该公司下个季度还有再次交易的空间,因为我们预计该公司在经历了过去两个季度的动荡之后,Blackwell 系列产品量产和超高需求将超过预期。该公司的动荡源于两个季度前开始的产品转型,这对利润率和投资者信心都产生了影响,管理层预计利润率将在 70% 以下,因为 Blackwell 产品量产。

我们现在上调评级,是因为在该股本季度略有下跌之后,我们看到了有吸引力的入市点。这是由于产品转型问题,尤其是与过热问题和内部 ASIC 时刻的到来有关的担忧,这让市场对该领域的其他半导体公司 Broadcom 和 Marvell 感到兴奋。$英伟达(NASDAQ|NVDA)$$迈威尔科技(NASDAQ|MRVL)$$博通(NASDAQ|AVGO)$

本文作者可以追加内容哦 !