$福耀玻璃(SH600660)$ 是一家专注于汽车玻璃生产的供应商,主要从事浮法玻璃及汽车用玻璃制品的生产及销售,产品不但配套国内汽车品牌,更已成为德国奥迪、德国大众、南韩现代、澳大利亚Holden、日本铃木、日本三菱、捷克途胜的合格供应商,并批量供货。公司是“国家认定企业技术中心”,是国家知识产权局授牌“专利工作交流站”,是国家科技部、中华全国总工会确认的“全国第三批创新型试点企业”。

百优价值网(www.100est.com)通过可视化技术手段,对 $福耀玻璃(SH600660)$ 从 2014 年2024年近十年的市盈率(PE)和市净率(PB)的走势进行了分析。

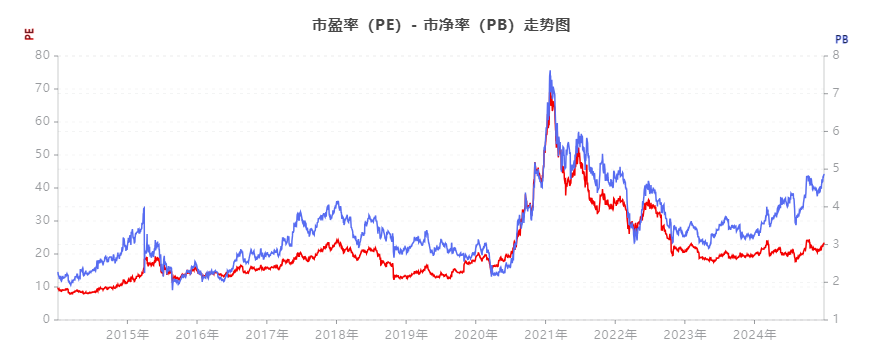

一、市盈率(PE)走势分析

(一)2015 - 2016 年

在此期间,福耀玻璃的 PE 值处于相对低位区间,大致在 10 - 20 间波动。从宏观经济形势分析,当时全球经济正处于后金融危机的缓速复苏阶段,汽车行业的增长节奏相对平稳。福耀玻璃作为汽车玻璃的核心供应商,其盈利增长态势较为平稳,这使得市场对其未来盈利预期未出现显著波动,进而导致 PE 值维持在较低水平。这种低 PE 值反映了市场对公司盈利增长预期持较为保守的态度,体现了市场定价在宏观经济和行业发展环境下的理性机制。

(二)2017 - 2018 年

这一阶段福耀玻璃的 PE 值有所抬升,在 20 - 30 区间内波动。全球汽车市场在该时期呈现出需求增长的态势,福耀玻璃作为行业内的关键企业,业务实现了显著扩张。这种业务增长趋势促使市场对福耀玻璃未来盈利增长预期更为乐观,进而驱动市盈率上升。从行业与公司协同发展的视角来看,汽车行业的繁荣为福耀玻璃带来了盈利增长预期,市场通过提升 PE 值来反映这种预期,这是市场对企业增长潜力在估值上的体现。

(三)2019 年

2019 年福耀玻璃的 PE 值出现一定程度的下滑,回落到 20 左右。这主要归因于全球经济增长放缓,汽车行业作为宏观经济的重要组成部分受到相应影响。在经济下行压力下,市场对福耀玻璃的盈利预期进行了调整,从而导致其市盈率下降。这种 PE 值的调整精准地反映了市场对宏观经济环境和行业发展趋势的敏感性,体现了市场在经济周期波动下对企业价值评估的动态调整机制。

(四)2020 年

2020 年福耀玻璃的 PE 值出现大幅攀升,最高突破 80。这一异常高值源于新冠疫情对全球经济的巨大冲击。疫情初期,汽车行业生产停滞,但福耀玻璃在疫情后期展现出强大的经营韧性。市场基于对其在疫情后业绩反弹的强烈预期,促使 PE 值显著上升。这一现象反映了市场在特殊时期对公司未来业绩的高度预期,尽管短期内公司面临经营困境,但长期来看市场预期其能够快速恢复并实现增长,体现了市场对企业长期价值判断在极端环境下的前瞻性。

(五)2021 - 2022 年

在这两年间,福耀玻璃的 PE 值从高位逐渐回落,稳定在 20 - 30 区间。随着疫情得到有效控制,汽车行业逐步恢复生产。然而,由于前期市场对福耀玻璃的盈利预期在疫情期间被过度抬高,随着实际业绩逐步恢复至常态水平,PE 值也相应回归到更为合理的区间。这一过程体现了市场预期与公司实际业绩在长期内的收敛特性,反映了市场估值在面对企业实际经营成果时的自我修正机制。

(六)2023 - 2024 年

福耀玻璃的 PE 值在 20 - 30 区间波动。随着全球经济和汽车行业逐渐趋于稳定,福耀玻璃的盈利预期也将趋于平稳,进而使市盈率维持在一个相对合理的水平。这反映了在稳定的宏观经济和行业环境下,市场对公司盈利预期的理性评估,体现了市场在稳态环境下对企业价值判断的均衡性。

二、市净率(PB)走势分析

(一)2015 - 2016 年

在此期间,福耀玻璃的 PB 值在 1 - 2 区间波动。从公司资产价值角度审视,福耀玻璃的资产价值在这一时期相对稳定,市场对其资产的估值未出现大幅波动。公司的净资产增长较为平稳,反映了公司在该时期的资产运营和管理较为稳健,未出现重大的资产增值或减值事件,进而导致市净率在一个相对较窄的区间内波动,体现了公司资产价值在平稳经营环境下的稳定性。

(二)2017 - 2018 年

福耀玻璃的 PB 值上升至 2 - 3 区间。随着汽车行业进入繁荣阶段,福耀玻璃的资产盈利能力显著增强。市场对其资产的估值随之上升,导致市净率提高。这一现象体现了行业繁荣对公司资产价值的提升作用,市场通过提高 PB 值来反映公司资产盈利能力的增强,这是行业景气度在企业资产价值评估上的体现。

(三)2019 年

2019 年福耀玻璃的 PB 值略有下降,回归至 2 左右。由于全球经济增长放缓,汽车行业受到影响,市场对福耀玻璃资产盈利能力的预期有所下调,进而导致市净率相应回落。这种 PB 值的变化反映了市场对宏观经济和行业环境变化的敏感性,以及对公司资产盈利能力预期的调整,体现了市场在经济环境变化下对企业资产价值评估的动态调整机制。

(四)2020 年

2020 年福耀玻璃的 PB 值在 2 - 3 之间波动。尽管新冠疫情对全球经济造成严重冲击,但福耀玻璃凭借其优质的资产质量,在一定程度上维持了市场对其资产的信心。因此,市净率并未出现大幅下跌,体现了优质资产在面临外部重大冲击时的抗风险能力,反映了企业资产质量在极端环境下对市场信心的支撑作用。

(五)2021 - 2022 年

这两年间福耀玻璃的 PB 值维持在 2 - 3 区间。在汽车行业逐步复苏的过程中,福耀玻璃的资产价值得到了进一步巩固。公司通过有效的资产运营和管理,在行业复苏中实现了资产价值的稳定,进而使得市净率保持在一个相对稳定的区间,体现了企业在行业复苏过程中通过资产运营实现价值稳定的能力。

(六)2023 - 2024 年

福耀玻璃的 PB 值在 2 - 3 区间波动。随着汽车行业的持续稳定发展,福耀玻璃的资产价值和盈利能力将保持相对稳定,市净率也将维持在一个合理的区间。这反映了在稳定的行业环境下,公司资产价值和市场估值的长期均衡关系,体现了市场在行业稳态下对企业资产价值评估的合理性。

三、综合行情分析

(一)行业周期影响

汽车行业具有显著的周期性特征,这对福耀玻璃的估值产生了关键影响。在行业上升周期,例如 2017 - 2018 年,福耀玻璃的 PE 和 PB 均呈现上升趋势。这是因为在行业繁荣阶段,市场对公司未来的盈利和资产价值抱有更高的预期,进而通过提高估值指标来反映这种乐观预期。相反,在行业下行周期,如 2019 年和 2020 年(受疫情影响),公司的估值指标会相应地进行调整。这种行业周期与公司估值的相关性体现了福耀玻璃作为汽车产业链重要环节,其经营和估值受到行业整体发展趋势的深度影响,反映了行业周期在企业价值评估中的重要作用。

(二)公司业绩与市场预期

福耀玻璃的 PE 和 PB 走势在很大程度上取决于公司业绩与市场预期之间的动态平衡。例如,2020 年 PE 值的大幅上升是由于市场预期福耀玻璃在疫情后能够实现业绩的快速反弹。然而,随着时间的推移,当公司的实际业绩逐步恢复时,PE 值逐渐回归到合理区间。这一过程充分体现了市场预期在公司估值中的关键作用,以及市场预期与公司实际业绩在长期内趋于一致的特性,反映了市场预期在企业价值评估中的前瞻性和自我修正机制。

(三)宏观经济环境

宏观经济环境对福耀玻璃的估值具有至关重要的影响。在全球经济增长较为稳定的时期,如 2015 - 2016 年,公司的估值较为平稳。而在经济危机或重大事件(如新冠疫情)发生时,公司的估值会出现较大幅度的波动。这表明福耀玻璃作为实体经济的一部分,其经营和估值与宏观经济环境紧密相关,宏观经济的波动会通过影响行业需求和公司业绩进而影响公司的市场估值,体现了宏观经济环境在企业价值评估中的基础性作用。

四、分析总结

福耀玻璃在 2015 - 2024 年期间的 PE 和 PB 走势充分反映了其在汽车行业中的经营状况、行业周期特性以及宏观经济环境的综合影响。

从行业周期角度来看,汽车行业的繁荣与衰退直接影响了市场对福耀玻璃未来盈利和资产价值的预期,进而导致其 PE 和 PB 值的波动。在行业上升期,公司估值上升;在行业下行期,公司估值相应调整,体现了行业周期对企业价值评估的主导作用。

从公司业绩与市场预期的关系来看,市场预期在短期内可能导致公司估值与实际业绩出现偏离,但从长期来看,两者会趋于一致。例如,在疫情期间市场对福耀玻璃的高预期导致 PE 值大幅上升,随着业绩恢复,PE 值回归合理区间,反映了市场预期在企业价值评估中的动态调整和长期收敛特性。

从宏观经济环境的影响来看,福耀玻璃的估值对宏观经济波动较为敏感。稳定的宏观经济环境有助于公司维持较为平稳的估值,而经济危机或重大事件则会引发公司估值的大幅波动,体现了宏观经济环境作为企业价值评估外部基础的重要性。

总体而言,福耀玻璃的估值走势是行业、公司自身和宏观经济多因素相互作用的结果,投资者在评估福耀玻璃的投资价值时,需要综合考虑这些因素的影响,体现了企业价值评估在多因素综合作用下的复杂性和系统性。

以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

本文作者可以追加内容哦 !