$布鲁可(HK|00325)$

保荐人:高盛(亚洲)有限责任公司 华泰金融控股(香港)有限公司

招股价格:55.65港元一60.35港元

集资额:13.42亿港元的一14.56亿港元

总市值 134.38亿港元一145.73亿港元

每手股数 300股

入场费 18287.59港元

招股日期 2024年12月31日—2025年01月07日

暗盘时间:2025年01月09日

上市日期 2025年01月10日(星期五)

招股总数 2412.03万股

国际配售 2170.80万股,约占 90.00%

公开发售 241.23万股,约占 10.00%

稳价人:高盛

计息天数:1天

发行比例 9.99%

市盈率 亏损

公司简介:

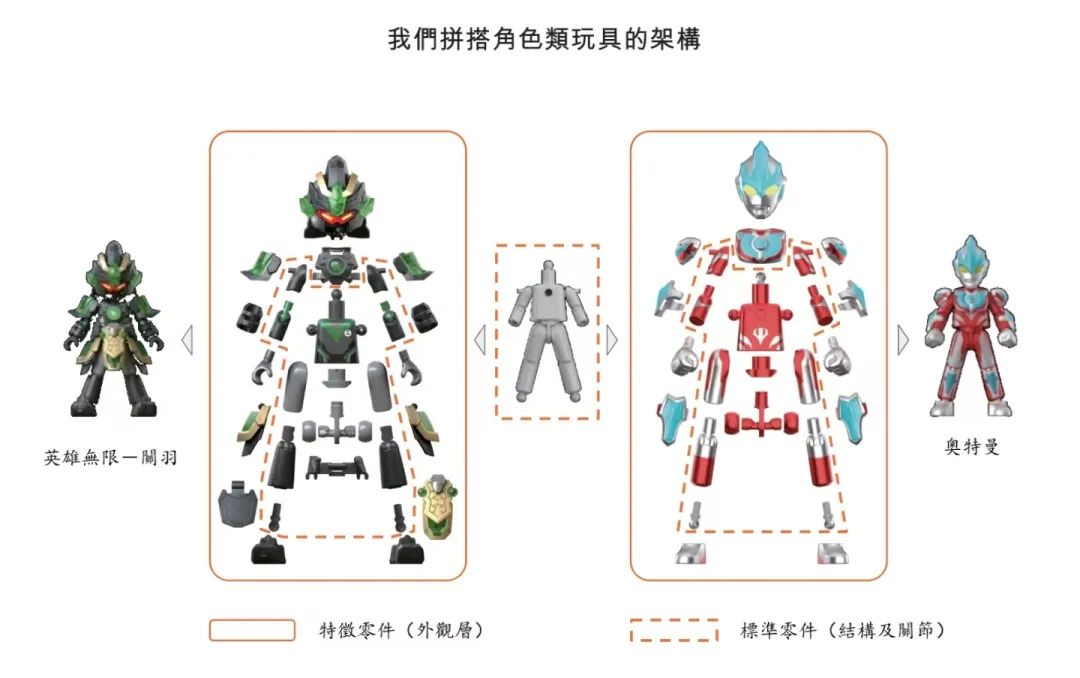

公司是中国拼搭角色类玩具的领导者。公司通过500多个的专利布局,原创IP能力,和与约50个知名IP的非独家合作关系,聚焦为消费者提供好而不贵的广泛拼搭角色类玩具产品并取得了快速成长。公司的拼搭角色类玩具高度还原了IP角色的神韵。通过强大的产品力与供应链能力的结合,公司不仅能够保持成本优势而且能够持续开拓玩具品类。公司在中国建立了多渠道销售网络,形成了全面且覆盖广泛的消费者触达。随着公司于2022年开始推出拼搭角色类玩具,公司转向以经销商为核心的线下销售渠道。

根据弗若斯特沙利文的资料,公司是中国最大及领先的拼搭角色类玩具企业,于2023年实现约人民币18亿元GMV。公司亦是一家快速增长的玩具企业,2023年GMV增长超过170%。于2023年,按GMV计,公司在中国拼搭角色类玩具细分市场及中国拼搭类玩具市场的市场份额分别为30.3%及7.4%。按GMV计,中国拼搭角色类玩具的市场规模为人民币58亿元,分别占2023年中国玩具市场、角色类玩具市场及拼搭类玩具市场的5.5%、14.3%及24.4%。

布鲁可的产品线分为三大部分,即自有 IP、授权 IP、积木玩具。在产品组合方面,布鲁可集团展现出了强大的多样性和适应性。截至 2024 年 6 月 30 日,拥有 431 款在售 SKU,涵盖 6 岁以下、6 - 16 岁及 16 岁以上不同年龄段,价格区间从 9.9 元到 399 元,覆盖了广泛的消费群体。

其中,百变布鲁可、英雄无限、奥特曼、变形金刚等 IP 产品深受市场欢迎,为公司带来了显著的收入增长。

布鲁可的故事得从2016年说起,公司早年从儿童市场起步,尝试了早教机、AR七巧板但都不算成功;直到切入积木玩具,公司依靠主打“积木人”产品概念,经销渠道渗透以及市场营销费用,狠砸出一片“儿童玩具”天地。

回顾近几年,国产积木市场曾一度风光无量。但自线下消费业态恢复以来,整体市场增长并不如意。“居家消遣场景”被大量压缩,以及多种流行消费挤压,即便是乐高也难掩增长困境。2023年乐高亚太地区的销售额91.58亿丹麦克朗,比2022年下滑了近12%,为全球市场中唯一负增长板块。有潮玩集合店采购负责人也印证了“市场遇冷”,销售额对半式下滑。一些曾经增长不错的国产积木品牌也在积极出海、谋求转型。

说到底,“乐高替身”利薄,难赚钱。只有搭载IP才“高景气”。

今年上半年,布鲁可的营收从2023年同期的3.10亿元增加237.6%至10.46亿元;毛利润从2023年同期的1.36亿元增加306.5%至5.54亿元,毛利率则进一步增至52.9%。今年上半年的经调整净利润2.92亿元。

在大幅成本控制的前提下,布鲁可逆风而上。

不过,真正的「富利空间」是「玩家对IP角色的喜爱」,而非玩法吸引。

布鲁可招股书,角色类积木的毛利率集中在62%~50.4%。传统积木类,即便有IP授权,毛利率也只有39%。

公司原创设计,主打英雄角色的《布鲁可英雄无限》,销售贡献占16.2%,远高与定位积木玩具的《百变布鲁可》,后者销售贡献仅0.9%(2024年上半年)。角色类产品是公司主要营收,达97.8%。贩卖IP角色情感价值,才是这家公司的隐藏暗线。

今年的新品路线更能看出端倪:二次元流行IP,产品突出「角色造型」,比例和形态贴近于手办类;玩法拼搭过程也并非传统概念里的「乐高式砖块堆砌」——而是像手办一样具有展示性和欣赏性,去圈“粉”。

一个更为直观的感受,今年WF手办模玩展现场:大量青年群体围在布鲁可展台前排队购买,很多都是奥特曼IP粉丝,买下250元的场贩礼包没有“眨一下眼”。——拿捏粉丝对IP角色的喜爱和追逐,去切IP衍生消费、营造情绪投射和情感陪伴,才是布鲁可未来突破低幼儿童玩具局限的关键。

布鲁可的角色拼搭玩具是一个相对独特的类型品。与零件化的模型类玩具相比,相对标准化,易上手,玩法普适;又比造型手办,保留了积木类的轻度把玩属性。如果拉到IP衍生品市场,布鲁可打了一手“性价比”。主流产品价格在9.9元至399元不等,热销的大众价格集中于39元,还有入门门槛更低的9.9元至19.9元。比大众流行的盲盒类、入门类手办还要低,几乎已是轻周边区间。

从这个角度看,布鲁可贩卖的是「亲民的轻度收藏」,而非讲求丰富创造性、追求沉浸拼搭“精神避风港”、重逻辑玩法的积木。布鲁可当下卡位的“亲民价格”,或许是降低门槛、在里抓取兴趣增长的不错策略。

(上文来自网络精选,写这个就是为了让大家看懂为什么布鲁克这么火)

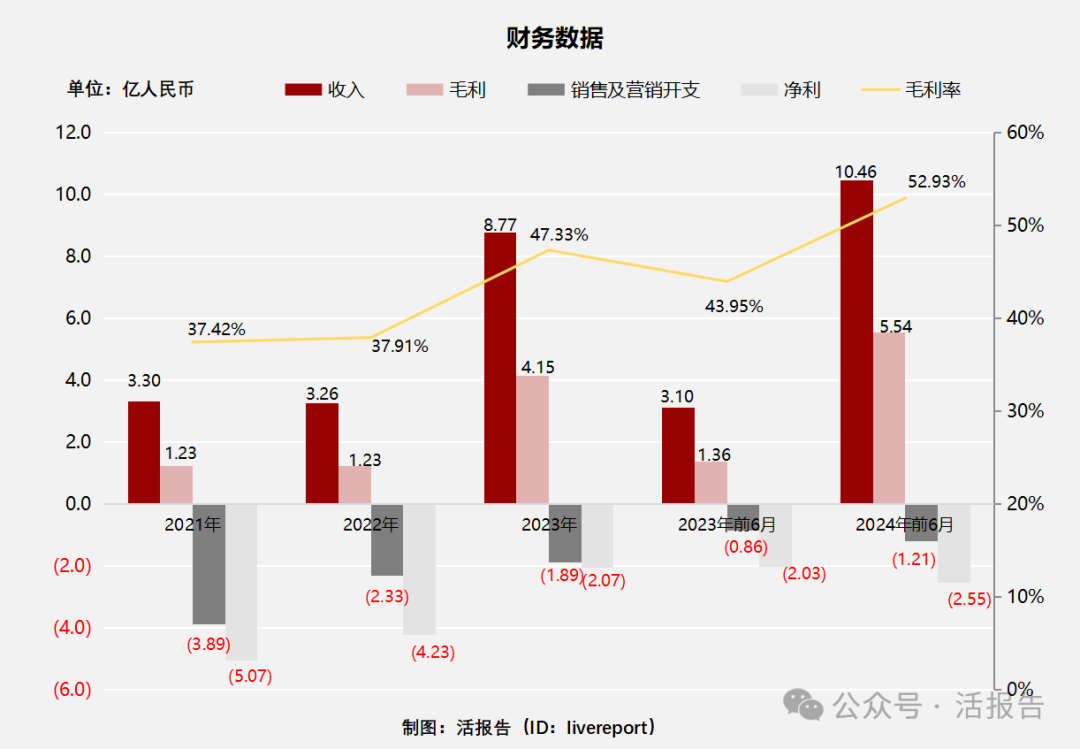

截至2023年12月31日止3个年度及2023、2024年上半年:

布鲁可收入分别约为人民币3.30亿元、3.26亿元、8.77亿元、3.10亿元及10.46亿元,年复合增长率为63.05%;

毛利分别约为人民币1.23亿元、1.23亿元、4.15亿元、1.36亿元及5.54亿元,年复合增长率为83.37%;

销售及经销开支分别约为人民币-3.89亿元、-2.33亿元、-1.89亿元、-0.86亿元及-1.21亿元,年复合增长率为-30.21%;

净利润分别约为人民币-5.07亿元、-4.23亿元、-2.07亿元、-2.03亿元及-2.55亿元,年复合增长率为-36.02%;

毛利率分别约为37.42%、37.91%、47.33%、43.95%及52.93%。

来源:LiveReport大数据

公司2023年至2024年上半年收入及毛利同比均大幅增长,过往两年收入增长则表现平平。会出现如此大差异的主要因素是,2023年公司的拼搭角色类玩具发力,全年销量由2022年的629.1万件增至2023年的3647.4万件,平均单价由19元人民币增至21元人民币。

今年上半年,布鲁可的营收从2023年同期的3.10亿元增加237.6%至10.46亿元;毛利润从2023年同期的1.36亿元增加306.5%至5.54亿元,毛利率则进一步增至52.9%。今年上半年的经调整净利润2.92亿元。

截至2024年6月30日,公司账上现金5.54亿元,经营活动现金流为5.08亿。

基石投资者:

基石投资者有4家,认购占比27.78%,基石阵容是还不错的。

只有两个保荐人和一个经办人,很少见招股书这么干净居然没有一家承销商的,这公司也太自信了,不设立承销商,不给中间商赚差价。

保荐人历史业绩:

高盛(亚洲)有限责任公司

华泰金融控股(香港)有限公司

2.中签率和新股分析

(来自AIPO)

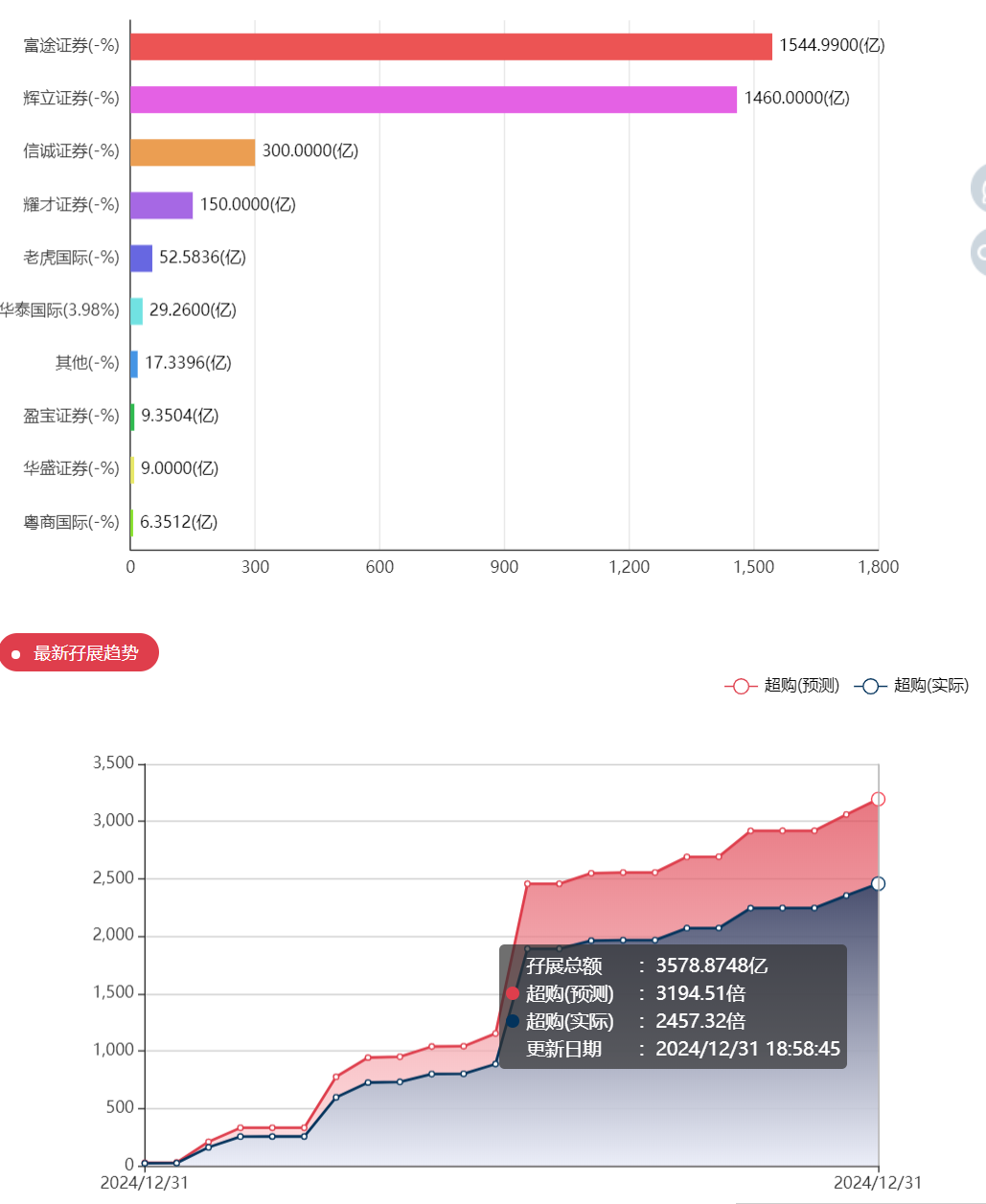

首日孖展就已经2457倍,这都火爆到什么程度?这么多年来有什么票首日就有2400倍?是一个都没有吧,时代天使都没这么猛的,一些小票也都没首日就2000倍的!

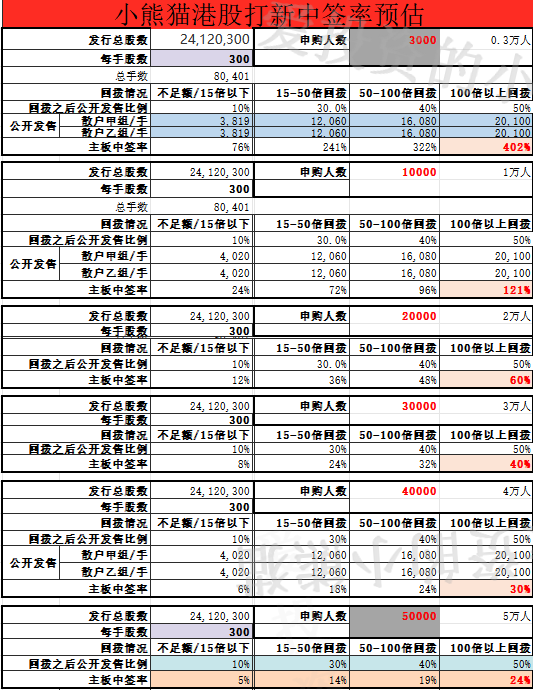

中签率分析:

关于一手中签率方面,目前孖展已超100倍,按照10万人来参与预估一下,一手中签率10%,这种热度的票就别指望着还有套路回拨这种事儿,就按照55回拨做就好了。

假设公配就按照非常可能实现的到4000倍,

那孖展总额就是1.456*4000=5824亿,14.56/50%/2/5824=0.0625%中签率,如果乙组乙头是548.6万,0.0625%*5486000=3428,一手18000,乙头以及乙组前几档要抽签;

钉头锤73516107.48*0.0625%=46000,也就是2-3手

但问题是今天招股结束了吗?大家都会往死里卷。

假设公配达到6000倍,

那孖展总额就是1.456*6000=8736亿,14.56/50%/2/8736=0.0416%中签率,如果乙组乙头是548.6万,0.0416%*5486000=2285,一手18000,乙头以及乙组前几档都要抽签;

钉头锤73516107.48*0.0416%=30656,也就是1-2手,如果实现钉头锤拿一手货,真的是成为了这么多年大盘股打新的笑饼了、那就意味着甲尾和钉头锤中签数是一样的了。

都是只怪券商不计成本的开设搞杠杆,把卷玩到极致,从以前的10倍开到20倍,开到30倍,开到50倍,达到100倍,甚至开到现在200倍,把公配搞成了人手都能打乙组,动不动就是个顶头锤。

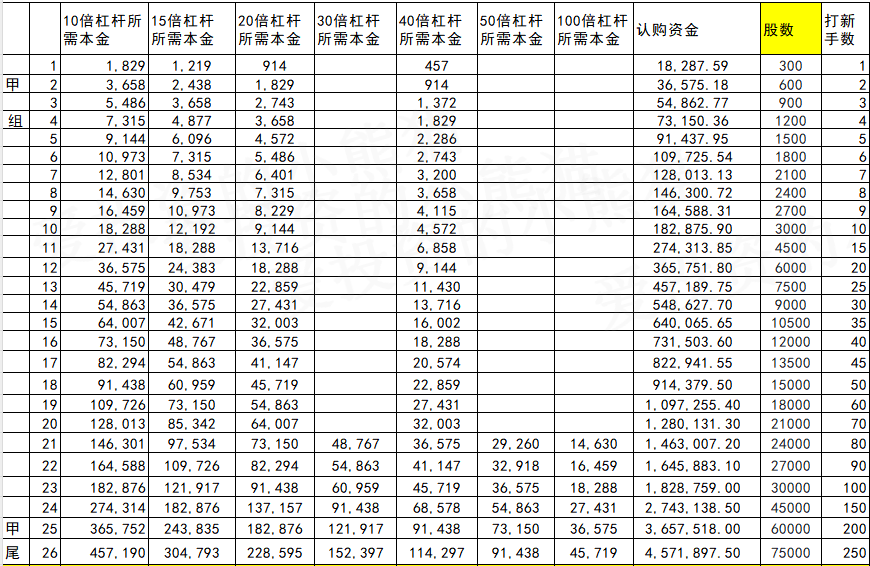

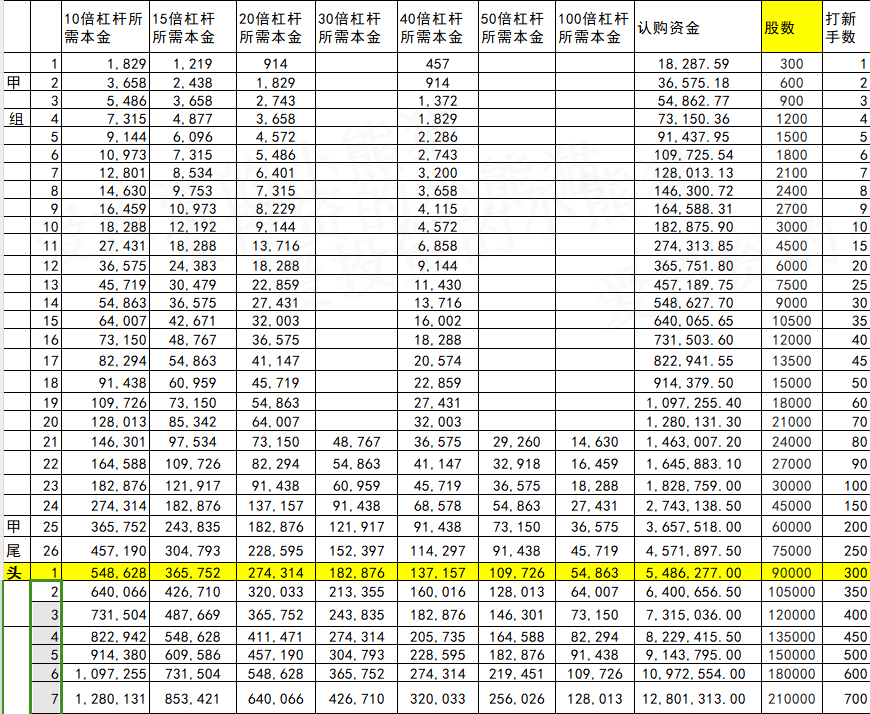

甲组的各档融资所需要的本金还有融资金额对应如下表:

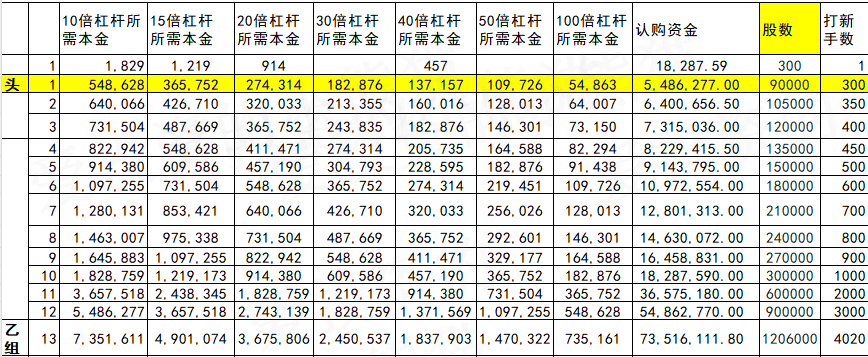

乙组头,这次是549万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

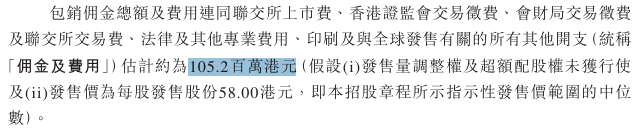

然后这个票招股书上按发售价范围的中位数58.00港元计算,公开的上市所有开支总额约为1.05亿港元,募资额约13.99亿港元,占比约7.52%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

随着市场份额的提升,布鲁可“中国积木”屡获资本青睐。

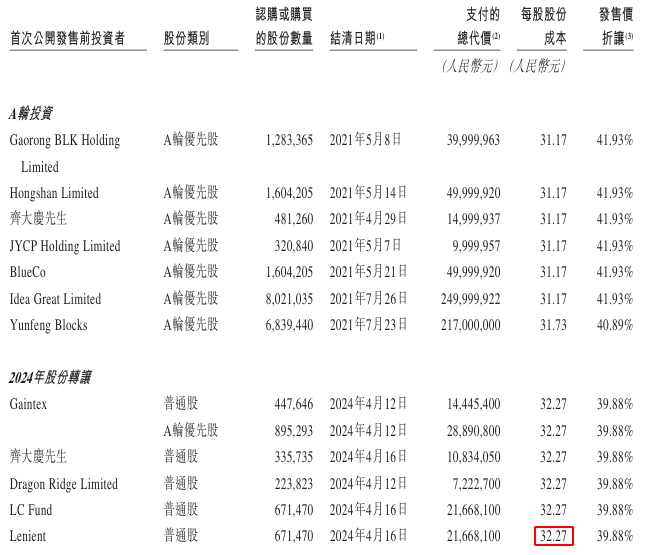

招股书显示,在IPO前布鲁可共完成天使轮、Pre-A轮和A轮3轮融资,融资金额分别为8.57亿、3.3亿、6亿,合计近18亿元。

2024年,布鲁可重组后进行了一轮股权转让,股份交易价格为人民币32.27元/股,布鲁可的最新估值达到72亿元。

布鲁可上一轮估值2024年4月份约72个亿,这次刚好发行145亿左右,仅仅半年多的时间,估值真的是整整多了两倍。基石锁定仓位27.78%了,这个票集资额14亿港元,三成的基石比例,留了一点点额度给锚定国配,安排的刚刚好。

虽然说估值提高的速度很快,并且这一次发行的140亿不算太便宜,但是公司的增速也是很快的。今年上半年,布鲁可的营收从2023年同期的3.10亿元增加237.6%至10.46亿元;毛利润从2023年同期的1.36亿元增加306.5%至5.54亿元,毛利率则进一步增至52.9%。今年上半年的经调整净利润2.92亿元。那么布鲁可今年已经实现了扭亏为盈。

另一方面最近魔盒概念泡泡玛特股价极其强势啊,从十几块一路涨到80多翻了4倍多,估计布鲁可能跟进,时下这个概念正在炒作的风头之上。

2024年4月份泡泡玛特的股价也才不到30块钱,经历了这半年,现在股价已经涨到90块了,估值也提升了三倍啊,市值也跃升1,200亿了,如果这么比较的话,其实也不觉得布鲁可有多贵了,按照三倍估值布鲁可那应该是发210亿啊,那还有四五十的涨幅空间?然后是否还有市场情绪溢价吗?

当然也不要纯粹的拿布鲁可去对标泡泡玛特,毕竟营收以及毛利布鲁可和泡泡玛特都不是一个级别的,营收差了泡泡玛特8倍,利润泡泡玛特是赚钱的,布鲁可这边还是亏的。布鲁可它的优势就在于增速特快,这两年都是几倍增速增长。龙头泡泡玛特的行业老大的地位还是没法撼动的。

不管怎么样,现在公配2500倍对应3500亿资金是货真价实的,按照今年这种高倍认购的情况看,即便是个垃圾股,这么高倍数认购下来,已经让它成为了机构关注的焦点了,国配机构都会去拿货的。现在看来公配都是很可能朝着6000倍去了,超购3000倍以上的新股,开盘没有涨幅低于20%的。

况且这还不是个垃圾股!还是个当前正值市场风口炒作的一个票。只能讲祝大家好运多中签吧!

本文作者可以追加内容哦 !