一、引言

在白酒行业的竞争格局中,泸州老窖的盈利能力备受瞩目。深入分析其盈利状况,不仅有助于投资者把握投资机会,也能为行业内其他企业提供参考借鉴,为利益相关者提供决策依据。

泸州老窖市值增长(对数坐标) 供图:百优价值网(100est.com)

二、盈利水平总体评估

(一)净利润及其趋势分析

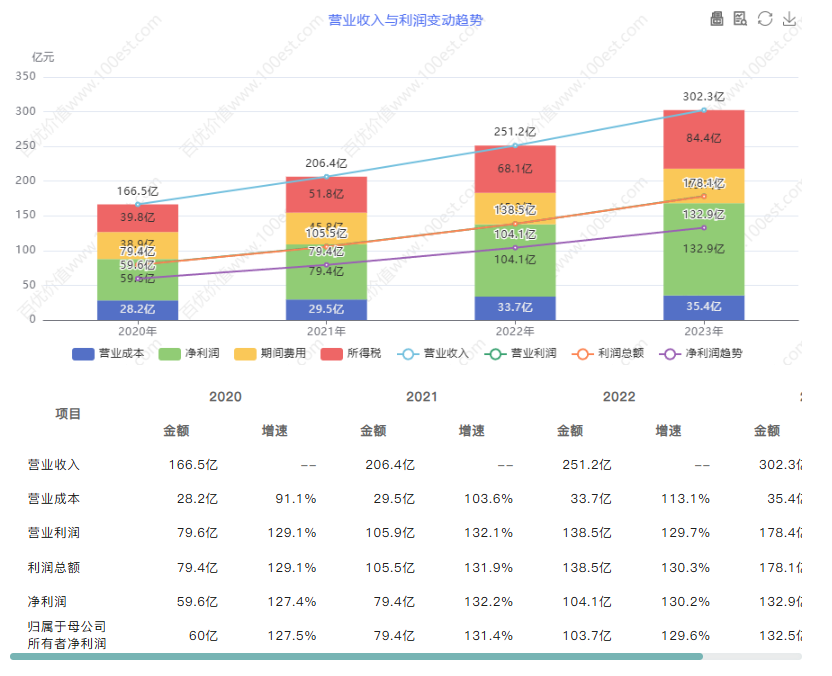

泸州老窖营业收入与净利润增长 供图:百优价值网(100est.com)

泸州老窖在 2020 - 2023 年期间,净利润呈稳步上升态势。2020 年,公司净利润为 59.6 亿元,开启了增长的步伐。2021 年攀升至 79.4 亿元,同比增长 33.2%,展现出强劲的发展动力。2022 年进一步增长至 104.1 亿元,同比增长 31.1%,巩固了其在行业中的地位。然而,2023 年净利润达到 132.9 亿元,同比增长 27.7%,增速有所放缓。

三、利润表主要项目分析

(一)营业收入

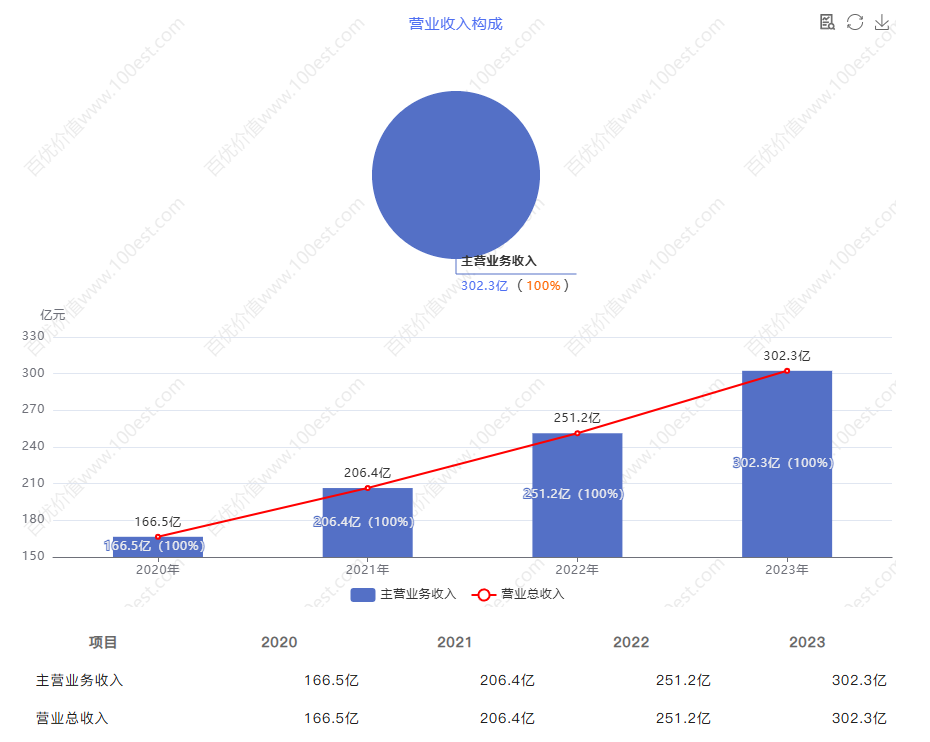

泸州老窖营业收入增长 供图:百优价值网(100est.com)

规模与增长趋势

2020 - 2023 年,泸州老窖主营业务收入持续增长。2020 年主营业务收入为 166.5 亿元,这是其发展的重要基础。2021 年增长至 206.4 亿元,同比增长 23.96%,显示出良好的发展势头。2022 年达到 251.2 亿元,同比增长 21.71%,在市场中占据了更有利的地位。2023 年攀升至 302.3 亿元,同比增长 20.34%,进一步扩大了市场份额。

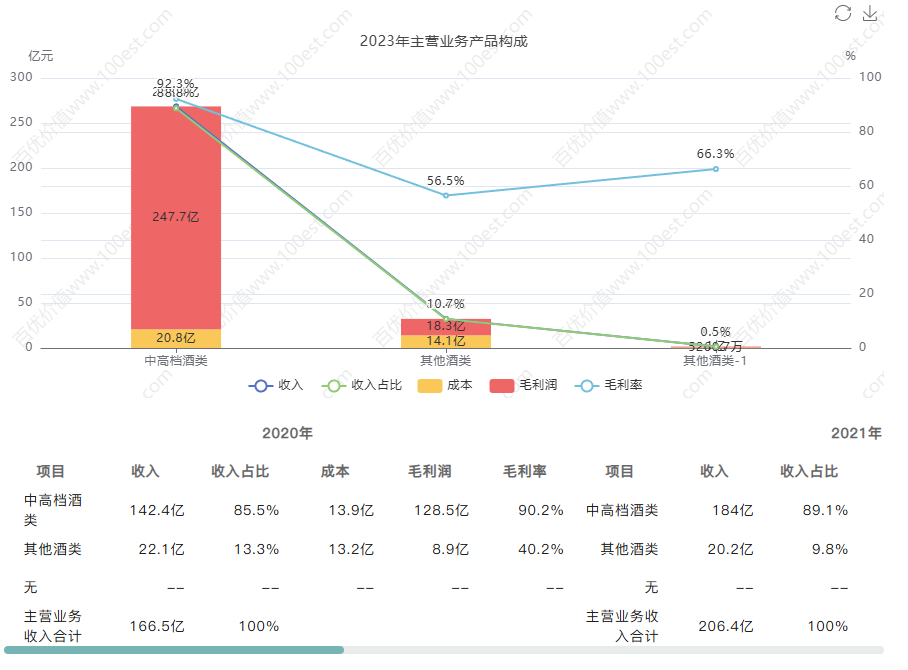

泸州老窖产品与成本构成 供图:百优价值网(100est.com)

从业务结构来看,中高档酒类是主要收入来源。2020 年,中高档酒类收入 142.4 亿元,占比 85.5%,处于主导地位。2021 年为 184 亿元,占比 89.1%,其优势更加明显。2022 年 221.3 亿元,占比 88.1%,持续为公司贡献稳定的收入。2023 年 268.4 亿元,占比 88.8%,依然是公司盈利的核心力量。与此同时,其他酒类收入虽占比较小,但逐年增长,2023 年达到 32.4 亿元,占比 10.7%,具有一定的发展潜力,有望成为公司新的收入增长点,为公司的多元化发展提供支持。

(二)营业成本

成本变动趋势

2020 - 2023 年,泸州老窖主营业务成本逐年上升。2020 年为 27.1 亿元,2021 年 28.9 亿元,2022 年 33.7 亿元,2023 年 35.426 亿元。不过,营业成本率呈下降趋势,2020 年营业成本率约为 16.28%,2021 年降至 14.00%,2022 年进一步降至 13.42%,2023 年则为 11.72%。这表明公司在成本控制方面取得了一定成效,通过优化采购渠道、提高生产效率等措施,有效地降低了成本率。然而,营业成本的持续上升仍需关注,需警惕成本失控对盈利能力的影响,持续加强成本管理,确保成本的稳定可控。

(三)毛利与毛利率

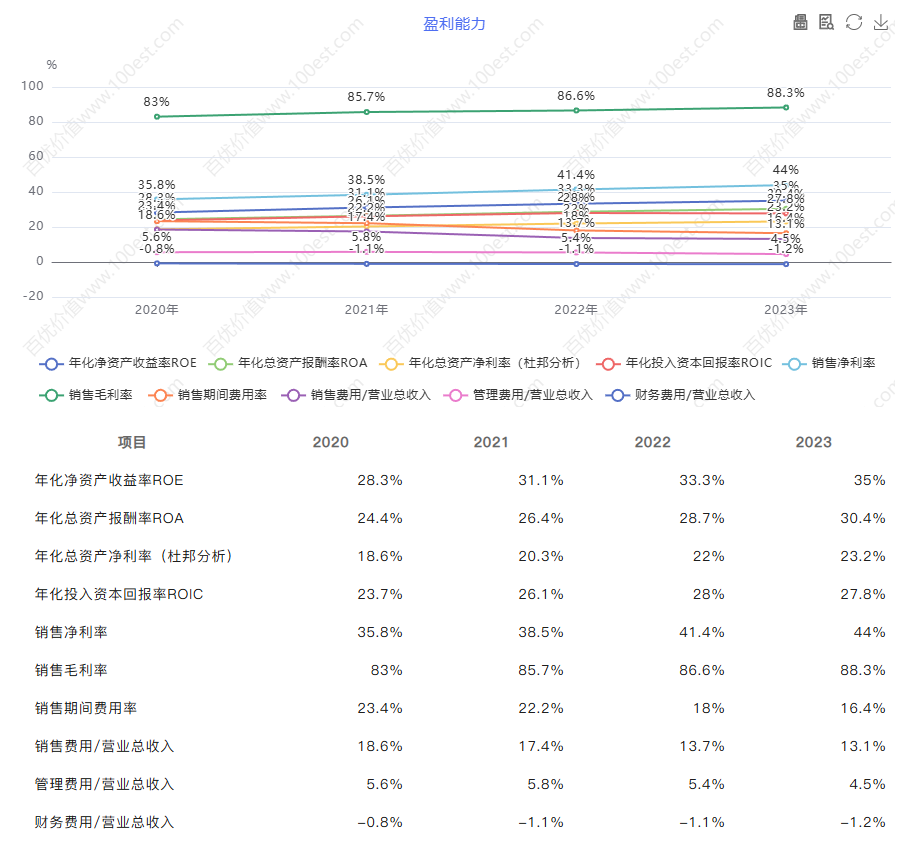

泸州老窖盈利能力 供图:百优价值网(100est.com)

毛利计算与分析

中高档酒类毛利在这四年间持续上升,2020 年为 128.5 亿元,2021 年增长至 166.2 亿元,2022 年达到 201.5 亿元,2023 年更是攀升至 247.7 亿元,充分体现了中高档酒类在公司盈利中的重要地位。其他酒类毛利也逐年上升,2020 年为 8.9 亿元,2021 年增长至 9.1 亿元,2022 年达到 14 亿元,2023 年进一步增长至 18.3 亿元,显示出公司在产品多元化方面的积极成效,为公司盈利增长增添了新的动力。

毛利率分析

中高档酒类毛利率稳定且较高,2020 年为 90.2%,2021 年为 90.3%,2022 年上升至 91%,2023 年达到 92.3%,这得益于公司在产品品质提升、品牌建设以及成本控制等方面的努力,使其在市场竞争中具有较强的优势。其他酒类毛利率逐年提升,2020 年为 40.2%,2021 年增长至 45.1%,2022 年达到 53.2%,2023 年进一步提升至 56.5%,表明公司在产品结构优化和成本控制方面取得了显著进展。同时,也需关注市场竞争的变化,确保毛利率能够保持稳定,持续提升公司的盈利能力。

(四)期间费用

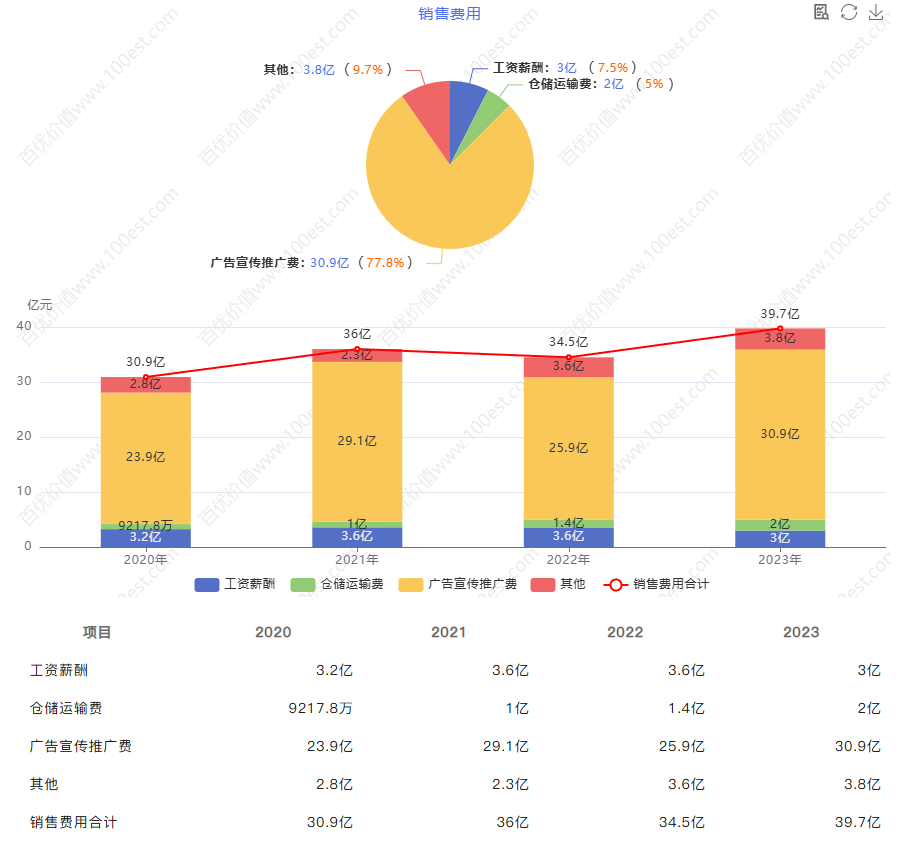

泸州老窖销售费用 供图:百优价值网(100est.com)

销售费用

泸州老窖在 2020 - 2023 年期间的销售费用不断增加。2020 年销售费用为 30.9 亿元,2021 年上升至 36 亿元,2022 年为 34.5 亿元,2023 年达到 39.7 亿元。其中广告宣传推广费占比较大且稳定,2020 年为 23.9 亿元,占比 77.3%;2021 年为 29.1 亿元,占比 80.8%;2022 年为 25.9 亿元,占比 75.1%;2023 年为 30.9 亿元,占比 77.8%。公司重视市场推广,通过大规模的广告投入提升品牌知名度和产品市场占有率,但过高的销售费用可能会对利润产生一定压力。因此,需要密切关注销售费用的投入产出比,优化营销资源配置,确保销售费用的投入能够带来相应的销售增长和利润提升,避免资源的浪费。

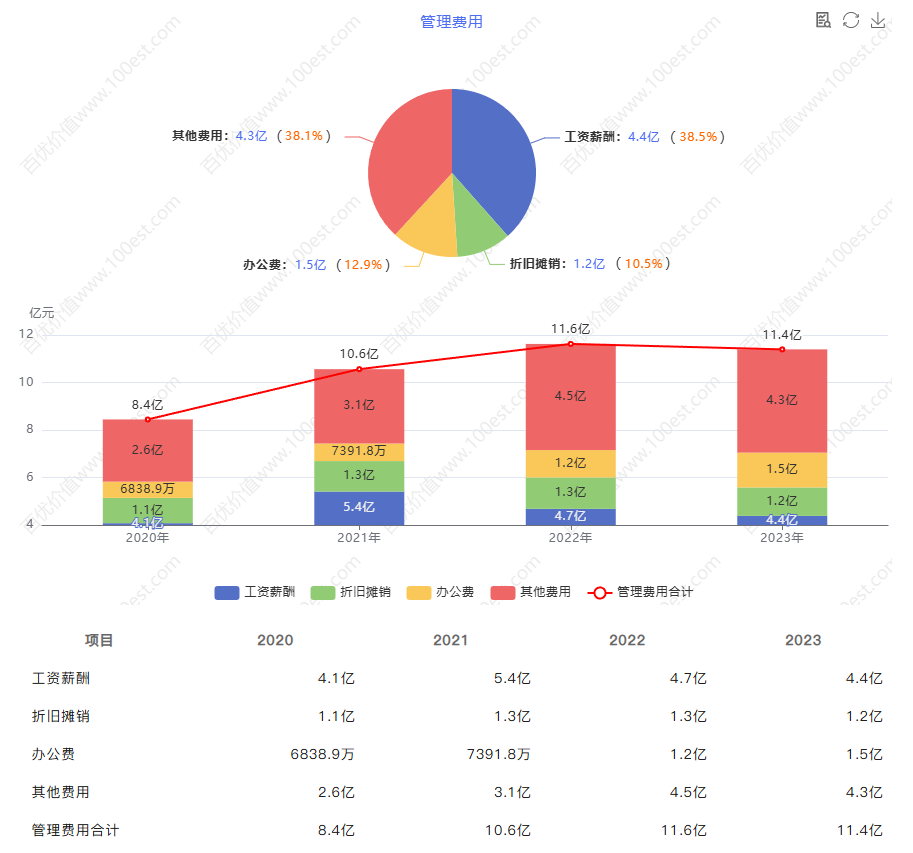

泸州老窖管理费用 供图:百优价值网(100est.com)

管理费用

管理费用在 2020 - 2023 年先升后略降。2020 年为 8.4 亿元,2021 年上升至 10.6 亿元,2022 年进一步增长至 11.6 亿元,2023 年降至 11.4 亿元。工资薪酬和其他费用是主要构成部分。这种变化反映了公司在业务规模扩张过程中对管理投入的调整,需关注管理费用的合理性,加强内部管理,提高管理效率,防止因管理不善导致费用虚高,从而影响公司的盈利能力。

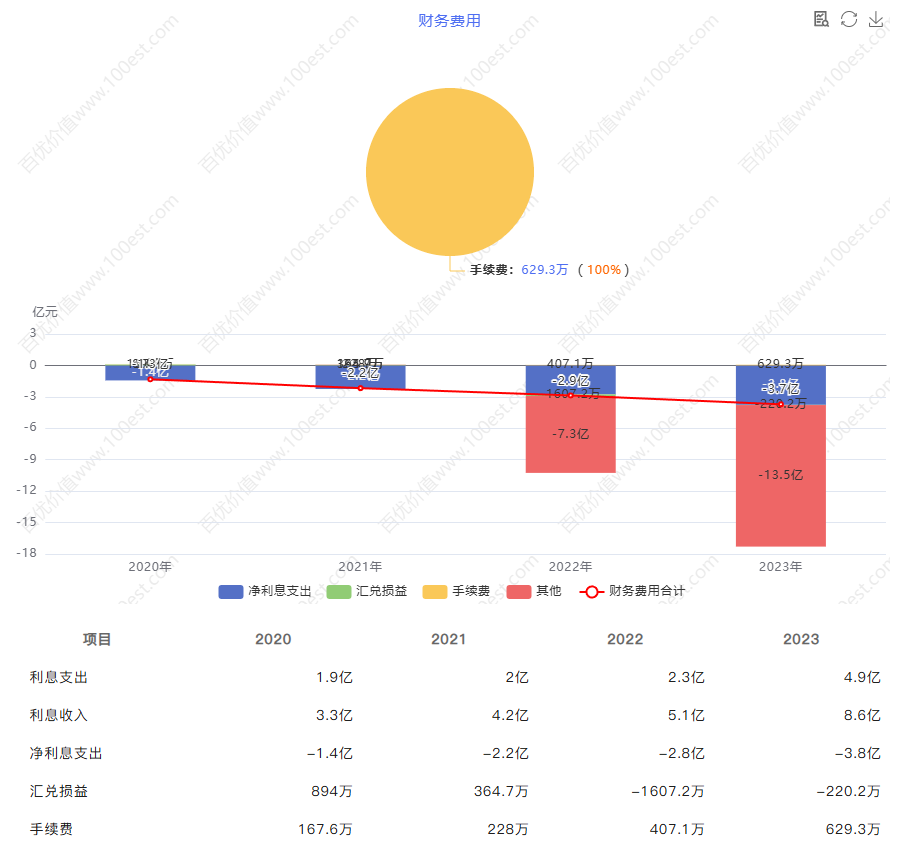

泸州老窖财务费用 供图:百优价值网(100est.com)

财务费用

2020 - 2023 年财务费用呈负数,2020 年为 - 1.3 亿元,2021 年为 - 2.2 亿元,2022 年为 - 2.9 亿元,2023 年为 - 3.7 亿元。这是因为利息收入大于利息支出,反映出公司在资金管理方面具有一定优势,能够合理利用闲置资金获取收益。然而,也需关注这种情况是否依赖于特定的金融环境或资金闲置情况,若金融环境发生变化或资金未能有效利用,可能会影响财务费用的优势。因此,公司需要持续优化资金管理策略,提高资金使用效率,确保在不同的金融环境下都能保持良好的资金运作效益。

四、盈利能力比率分析

泸州老窖盈利能力比率分析 供图:百优价值网(100est.com)

资产回报率(ROA)和净资产收益率(ROE)

从 2015 - 2024 年 Q3 的数据来看,泸州老窖的 ROE 和 ROA 不断上升。ROE 从 2015 年的 14.7% 上升至 2024 年 Q3 的 35%,ROA 从 2015 年的 14.5% 上升至 2024 年 Q3 的 28.3%,这表明公司资产利用效率和股东权益盈利能力在不断增强,反映了公司在经营管理方面的良好表现。然而,在享受这一增长带来的成果时,也需关注市场环境变化、行业竞争加剧等因素对增长趋势的影响,及时调整经营策略,保持竞争优势,确保 ROE 和 ROA 能够持续稳定增长,为股东创造更大的价值。

毛利率与净利率

在 2015 - 2024 年 Q3 期间,泸州老窖毛利率从 49.4% 上升至 88.3%,净利率从 22.5% 上升至 26%,显示出公司在产品盈利能力和成本控制方面取得了显著成效。毛利率的提升得益于产品品质的提升、品牌影响力的扩大以及成本的有效控制,净利率的提高则进一步反映了公司在经营管理方面的精细化程度。但同时也要警惕市场波动、成本上升等因素可能对净利率产生的影响,加强成本管理和市场风险管理,保持盈利能力的稳定,确保公司在市场竞争中始终处于有利地位。

五、盈利质量分析

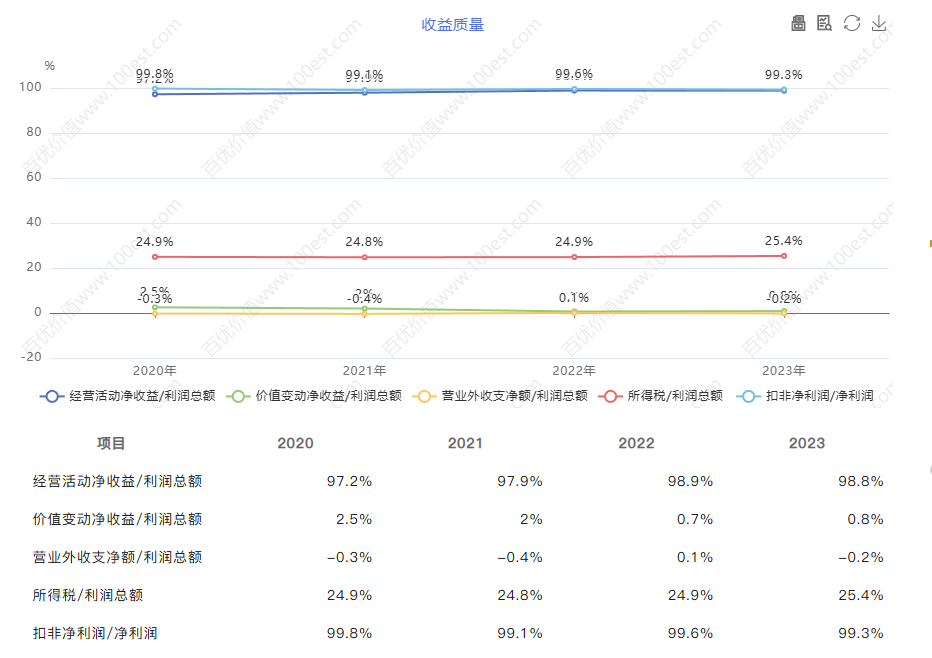

泸州老窖盈利质量分析 供图:百优价值网(100est.com)

泸州老窖盈利质量较高。经营活动净收益在利润总额中的占比高且稳定,2020 - 2022 年逐年上升,2023 年稍有回落,但仍保持在 98.8% 的高水平,表明公司利润主要源于经营活动,盈利可持续性强。

价值变动净收益占利润总额的比例逐年下降,从 2020 年的 2.5% 降至 2022 年的 0.7%,2023 年略升至 0.8%,占比小,显示公司利润并非依赖价值变动。

营业外收支净额占利润总额比例小且波动不大,在 - 0.4% 到 0.1% 之间,说明营业外收支对利润总额影响小。

所得税占利润总额比例较为稳定,在 24.8% - 25.4% 间波动,2023 年升至 25.4%,所得税支出相对稳定。

扣非净利润占净利润比例极高,一直维持在 99% 以上,尽管 2021 年和 2023 年略有下降,但仍保持在 99.3% 以上,反映出公司盈利受非经常性因素影响小。

综合来看,泸州老窖的盈利质量良好,其利润主要由主营业务产生,受不稳定因素干扰较少。

存货

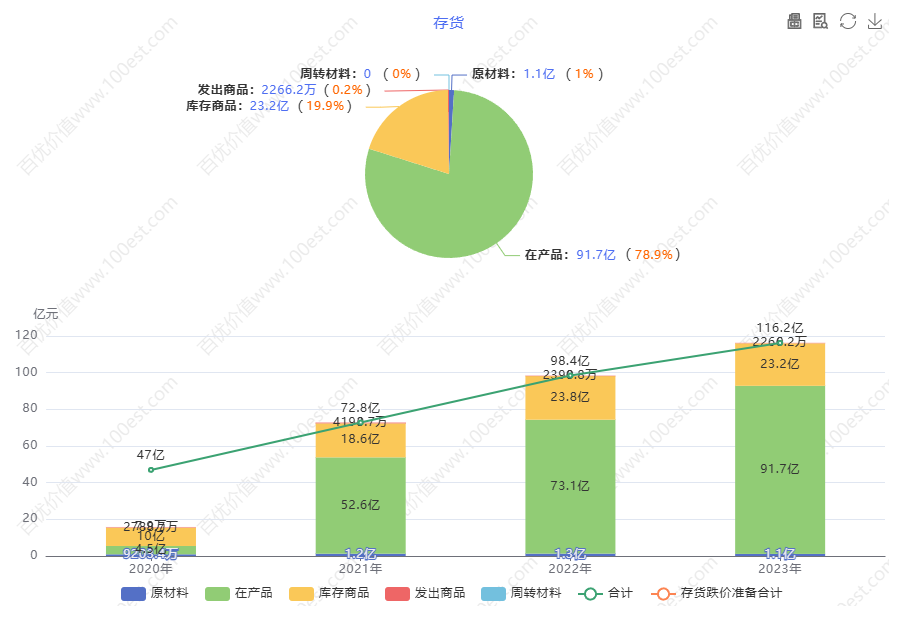

2020 - 2023 年,泸州老窖存货金额逐年上升,2020 年存货合计 47 亿元,2021 年增长至 72.8 亿元,2022 年达到 98.4 亿元,2023 年进一步上升至 116.2 亿元。在白酒行业,存货具有一定的特殊性,其价值往往随着储存时间的增加而提升。因此,存货的增长并非完全等同于风险,反而在一定程度上体现了公司的储备实力和产品潜力。

其中,在产品占比从 2020 年的 9.7% 迅速上升至 2023 年的 78.9%,这一方面反映了公司生产规模的持续扩大,为后续的市场供应奠定基础;另一方面,也显示出公司对产品品质的重视,通过陈酿等方式提升产品附加值。然而,公司也需要密切关注市场动态和产品结构优化,确保存货的增长与市场需求的增长保持合理的匹配度,避免因市场需求突然转变而导致存货积压问题的加剧,充分发挥存货的价值优势,将其转化为持续稳定的盈利增长动力。

本文作者可以追加内容哦 !