01

整体市场

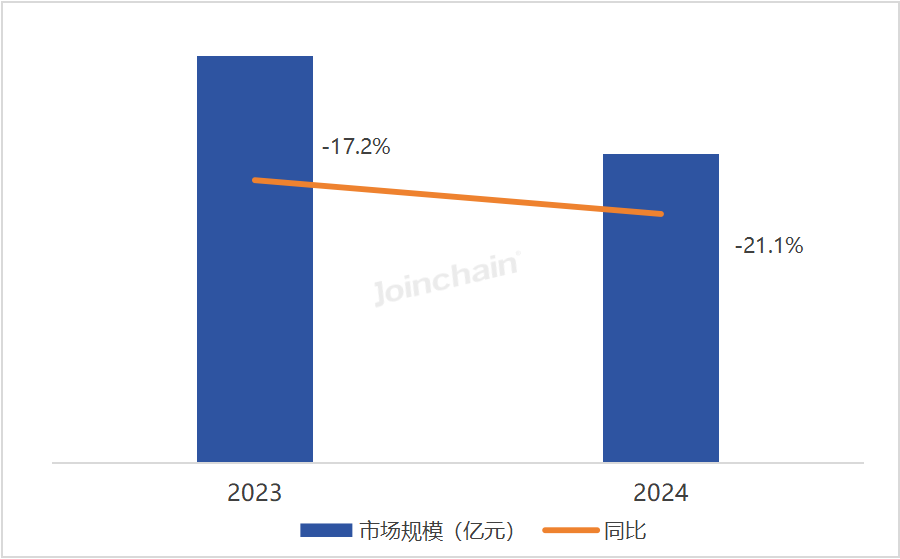

据众成数科统计,2024年(截至12月20日)我国医疗器械招投标整体市场规模同比下降21.1%。

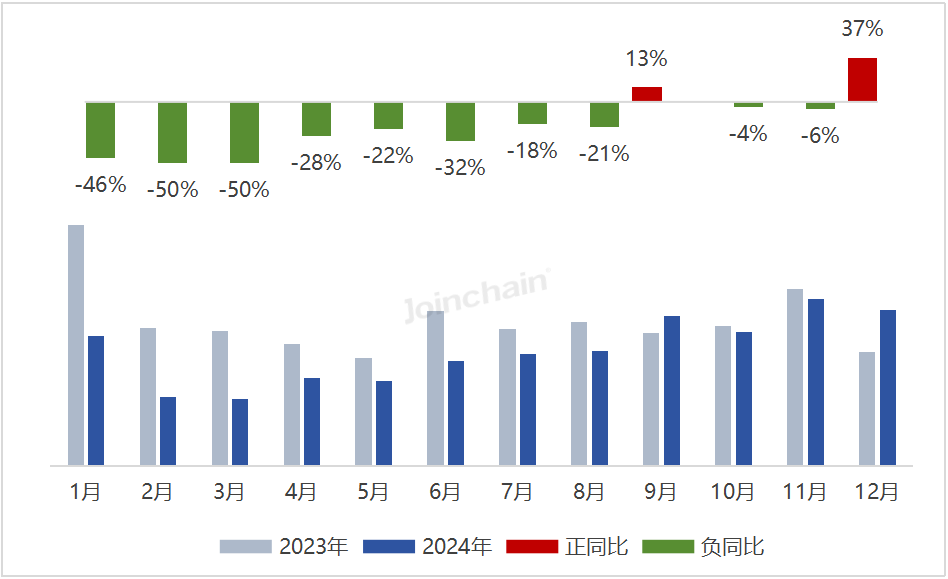

从月度趋势看,市场规模整体呈先降后升趋势。1月至6月,同比均为负增长,且负增长率相对较高,7月开始逐渐复苏,并在年末达到较高增长水平,12月同比增长37%。

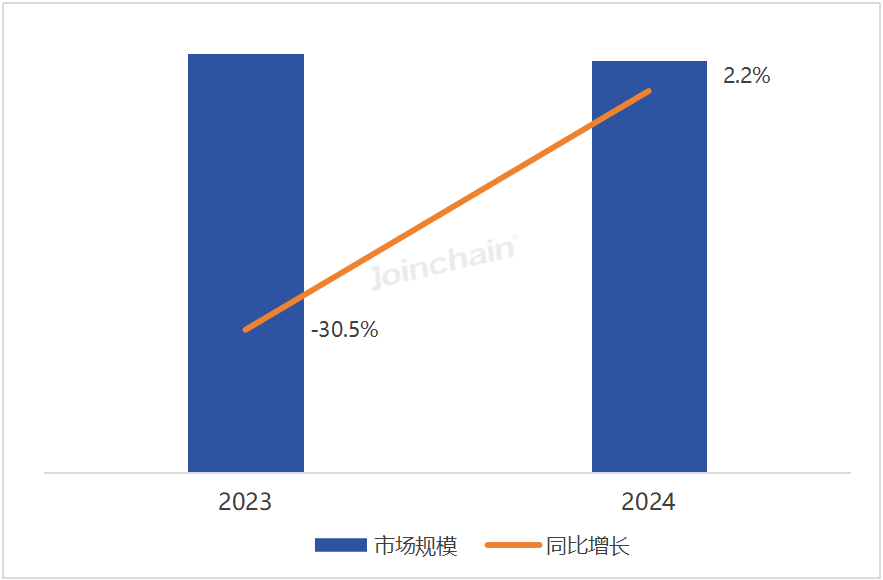

图 1 2023-2024年我国医疗器械公开招中标市场规模及同比变化

图 2 2024年我国医疗器械公开招中标市场规模月度趋势

数据来源:众成数科

02

区 域 市 场

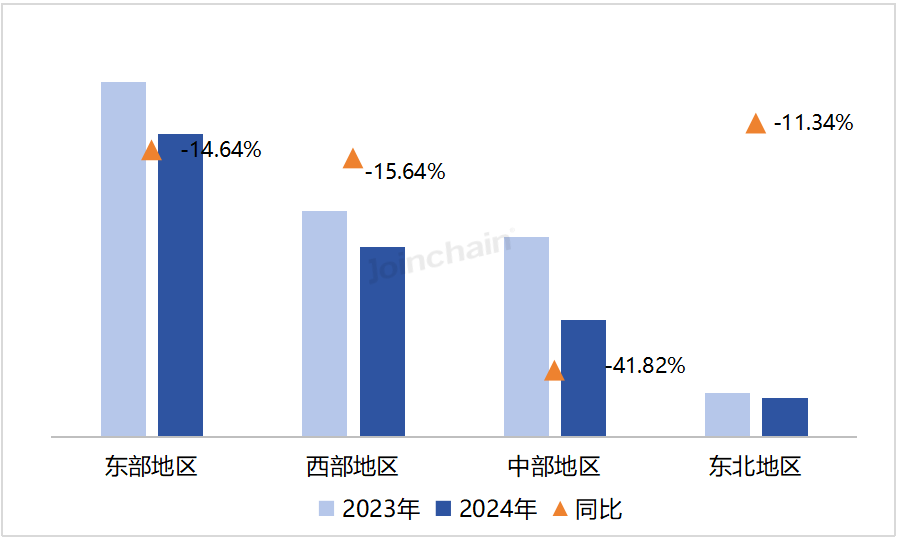

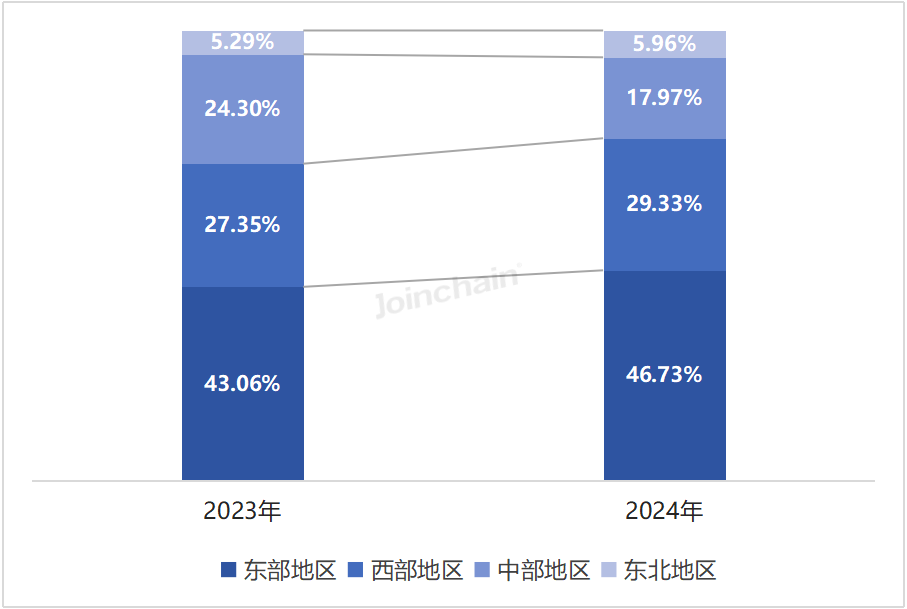

2024年(截至12月20日),我国各地区医疗器械公开招中标采购规模均呈现下降趋势,东部地区依然是我国医疗器械市场的主要区域,且采购占比有所上升;中部地区规模下降幅度最大,同比下降幅度超40%,采购占比也显著降低;西部地区和东北地区采购占比略有上升。

图 3 2023-2024年我国医疗器械各地区采购规模情况

图 4 2023-2024年我国医疗器械各地区采购规模占比变化

从省份采购金额来看,广东采购规模最高,远高于其他省份,浙江、四川和江苏采购规模也相对较高。此外,与去年同期相比,仅有8个省份呈正增长,其中新疆和吉林同比增长率相对较高,分别达到了27%和16%。

03

采 购 单 位

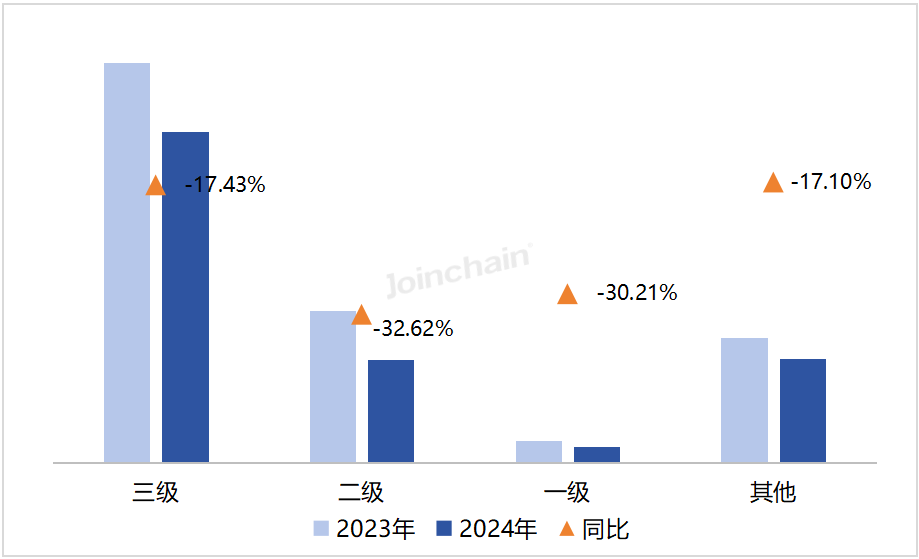

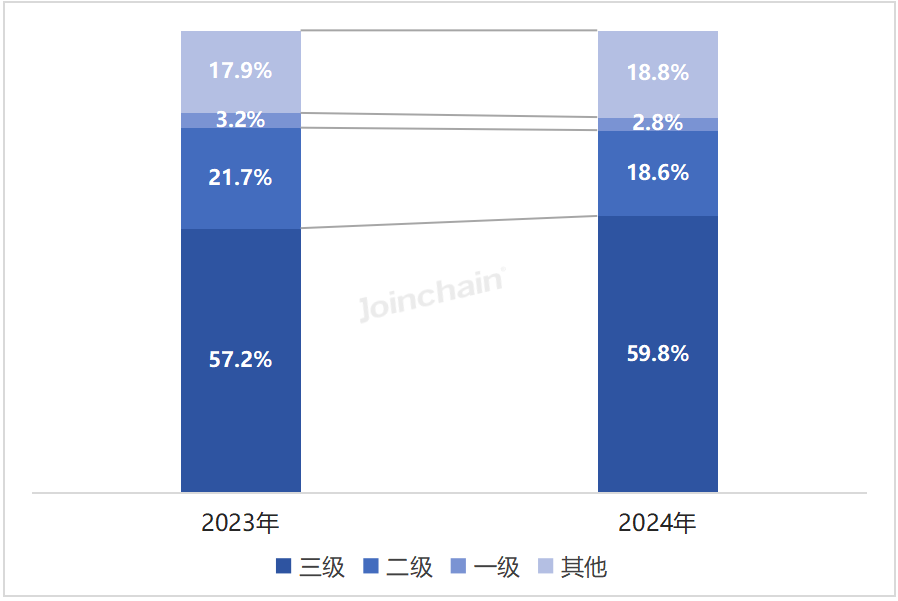

2024年(截至12月20日),我国各等级医院医疗器械公开招中标采购规模均有所下降,其中二级医院、一级医院同比下降均超30%;从各等级医院采购占比来看,三级医院仍占据主导地位,且采购占比略有增加;其他类型采购单位(主要为地方卫健部门等非医疗机构)采购占比有所上升,且超过二级医院。

图 5 2023-2024年我国医疗器械各等级医院采购规模情况

图 6 2023-2024年我国医疗器械各等级医院采购规模占比变化

04

细 分 领 域

1、医学影像设备

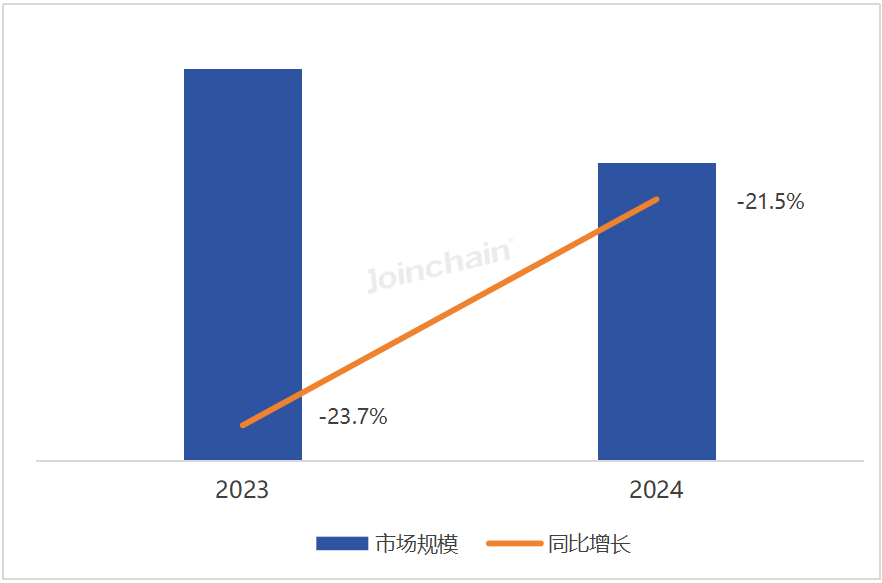

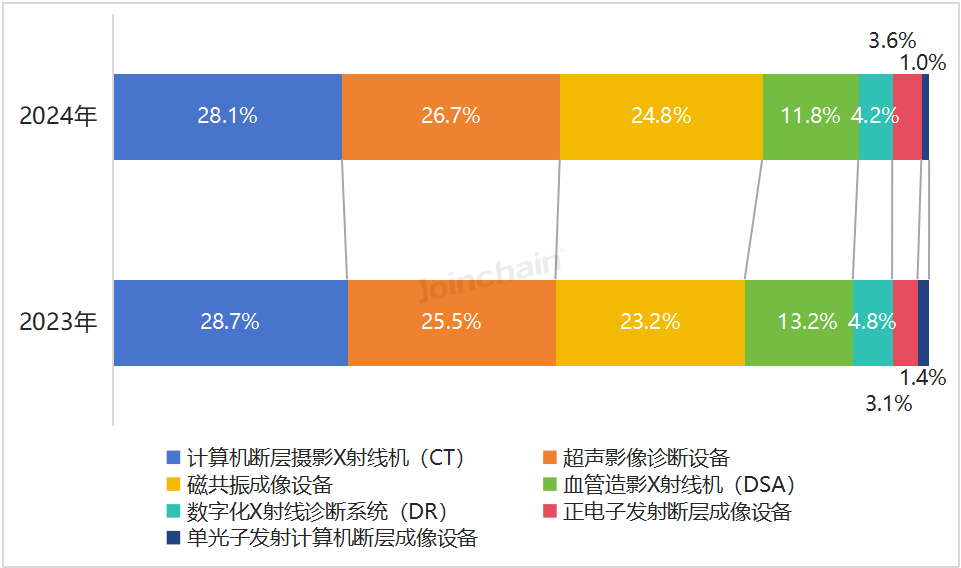

2024年(截至12月20日),我国医学影像设备公开招中标市场规模较去年同期下降21.5%,同比下降幅度略有收窄。从细分产品来看,CT市场规模占比略有下降,但仍保持领先地位;超声影像设备和磁共振成像设备市场规模占比均有所上升,DSA、DR市场规模占比均呈下降趋势。

图 7 2023-2024年我国医学影像设备公开招中标市场规模及同比变化

图 8 2023-2024年我国医学影像设备细分产品市场规模占比分布

2、放射治疗设备

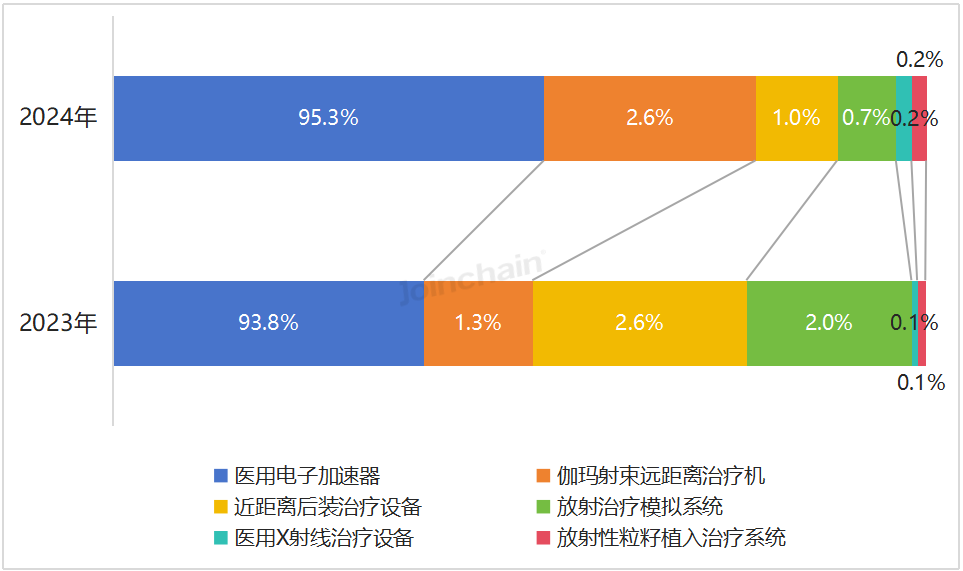

2024年(截至12月20日),我国放射治疗设备公开招中标市场规模与去年同期相比实现正增长,同比增长2.2%。从细分产品来看,医用电子加速器为放射治疗设备市场中的主导产品,2024年市场规模占比进一步扩大95%以上;伽玛射束远距离治疗机也表现出较强的竞争力,市场规模占比超过近距离后装治疗设备和放射治疗模拟系统上升至第二位。

图 9 2023-2024年我国放射治疗设备公开招中标市场规模及同比变化

图 10 2023-2024年我国放射治疗设备细分产品市场规模占比分布

其它(包括体外诊断设备、外科手术设备、生命支持类设备等)略。

05

讨论

1、医疗影像、放射治疗设备情况好于行业

整个行业24全年同降21.1%,较23年全年同降17.2%的降幅度在扩大(见图1);

医疗影像24全年同降21.5%,较23年全年同降23.7%的降幅度在收窄(见图7);

也就是讲,有限的医疗采购资金在向医疗影像倾斜,25年此迹象为持续吗?

其中,CT、磁共振合计占比在提升,放射治疗设备24年同比实现正增长2.2%,这三项是联影医疗的主要产品,对联影医疗应该是有利的。

2、行业回升的趋应该能继续

24年一季度同比下降超50%,二季度同比下降约30%,三季度同比下降约20%,四季度实际同比增长约10%,从绝对值来看,四个季度也是在逐步增长,这种各类政策的执行到位,这种趋势大概率能继续(见图)。加上国际市场的拓展,服务性收入的持续增长,新产品(如高端超声设备)的上市,联影医疗25年应该是能实际较高成长性的一年。

3、股价有着很大的不确定性

24年整体市有一定的上攻,25年如何,有不确定性;中美争端会否影响美国公司的运营,有不确定性;下头政策能否延续,效果如何,亦有不确定性。至于股价,那就更不确定了。我们必须要做好进攻与防守的双重准备。

$联影医疗(SH688271)$

本文作者可以追加内容哦 !