一 外高桥REIT网下询价情况及其全周期内IRR测算

12月3日,外高桥REIT发布了《基金份额发售公告》,根据该公告内容,外高桥REIT在网下询价发售过程中,总计有17家网下投资者管理的25个配售对象全部符合《询价公告》规定的网下投资者的条件,报价区间为.2.735元/份——2.833元/份,拟认购数量总和为26407万份,为初始网下发售份额数量的4.54倍。最终确定了外高桥REIT的发行价为2.790元/份,预计募集资金总额为11.16亿元(不含认购费用和认购资金在募集期产生的利息)。

此次外高桥REIT发行总份额是40000万份,初始战略配售基金份额占发售份额总数的比例为79.220%,网下发售的初始基金份额占发售份额总数的比例为14.550%,公众投资者认购的初始基金份额占发售份额总数的比例为6.230%。从网下投资者的认购比例来看,外高桥REIT此次确定的发行价格市场化程度较弱。

我们接下来以外高桥REIT所披露的募集说明书和评估报告里的数据,分别对外高桥REIT及其所持有的基础资产的估值进行测算,并以当前的2.790元/份的REIT发行价反推出外高桥REIT的全周期内IRR值。

我们以月份为单位,对外高桥REIT所持基础资产的全周期内的年度税前净现金流进行月度税前净现金流的转换,并以每月税前净现金流为基础计算出其所持基础资产的估值。再通过对外高桥REIT在全周期范围内的内部借款本息、税费情况、管理费、托管费等进行了相应的假设和调整,测算出全周期范围内的月度和年度可供分配现金流,进而测算出外高桥REIT的估值。

图表1 外高桥REIT及其所持基础资产的估值情况

数据来源:募集说明书、作者整理

通过上表可知,我们按照募集说明书和评估报告里的各个参数,分别计算出外高桥REIT的累计可供分配现金流折现值为9.63亿元,其所持有的基础资产累计自由现金流折现值为10.41亿元。

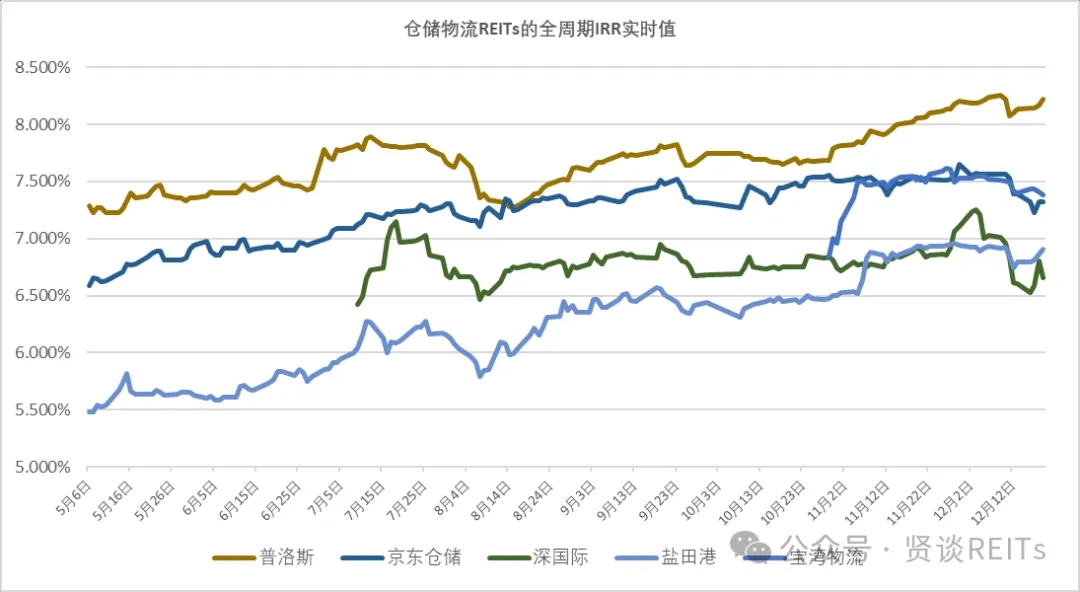

假定按照2.790元/份的价格计算出外高桥REIT的估值为11.16亿元,以该折现值反向推测出外高桥REIT的全周期IRR值为5.83%。从5月6日至今,目前已发行的5只仓储物流板块公募REITs的全周期IRR值的分布范围为5.48%—8.257%(具体的全周期IRR实时值变化情况可参照下图所示)。

相较目前已上市的仓储物流板块公募REITs估值情况,若按照此次确定的发行价来计算,目前外高桥REIT的估值相对来说尚不太确定会有盈利空间,但若该估值要带来一定盈利空间的前提条件是,外高桥REIT所持有的基础资产在未来期间内所产生的税前净现金流能够最大限度的与评估报告的设定值相接近,尤其是租金收入在剩余年限内始终处于稳定增长趋势,且出租率整体保持良性状况。

图表2 基础设施项目出租率预测

数据来源:募集说明书、作者整理

图表3 基础设施项目租金增长率预测

数据来源:募集说明书、作者整理

二 根据募集说明书中的估值敏感性分析,重新测算外高桥REIT全周期IRR

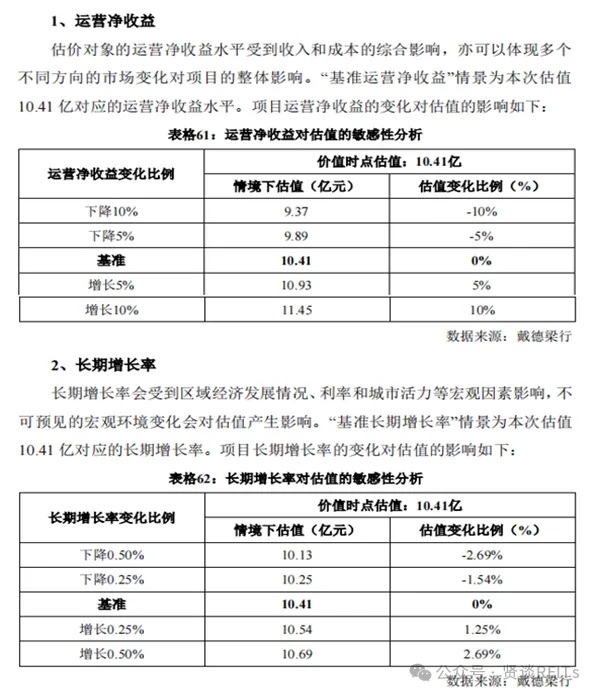

根据外高桥REIT的最新募集说明书和评估报告里内容,我们对其所持基础资产估值参数的敏感性分析内容进行了列式,评估报告按照基础资产的运营净收益变化比例和长期增长率的变化情况分别对基础设施项目估值进行了调整,内容如下图表所示:

图表4 外高桥REIT所持基础资产的估值参数的压力测算

数据来源:募集说明书、作者整理

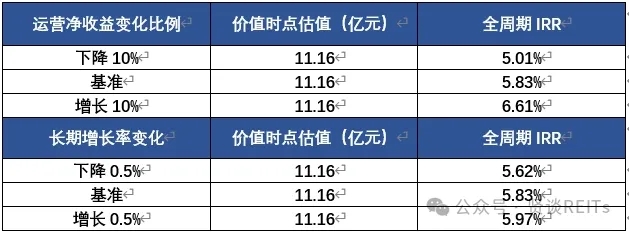

我们根据评估报告对于运营净收益变化最大增减比例和长期增长率的最大变化比例的假设条件,在设定外高桥REIT的估值为11.16亿元的情况下,分别计算出外高桥REIT所对应的全周期IRR数据,内容如下图表所示:

图表5 外高桥REIT在敏感性分析条件下相对应的全周期IRR

三 外高桥REIT全周期IRR与其他仓储物流公募REITs的全周期IRR比较

根据我们的测算,在12月13日当天,目前已发行的5只仓储物流公募REITs的全周期IRR值的分布范围为6.602%—8.113%,其中,普洛斯REIT的全周期IRR值最高,即市场给与普洛斯REIT的估值会偏谨慎,而深国际REIT的全周期IRR值最低,即市场对于深国际REIT的估值会更积极。

我们采用外高桥REIT的评估报告里有关基础资产的运营净收益变化比例和长期增长率变化比例,得出外高桥REIT在11.16亿元的估值条件下,全周期IRR区间范围为5.01%—6.61%。根据敏感性分析,当外高桥REIT的运营净收益相比评估值提升10%的情况下,其全周期IRR就刚好达到目前已上市的5只仓储物流公募REITs的全周期IRR的区间范围的最低值。

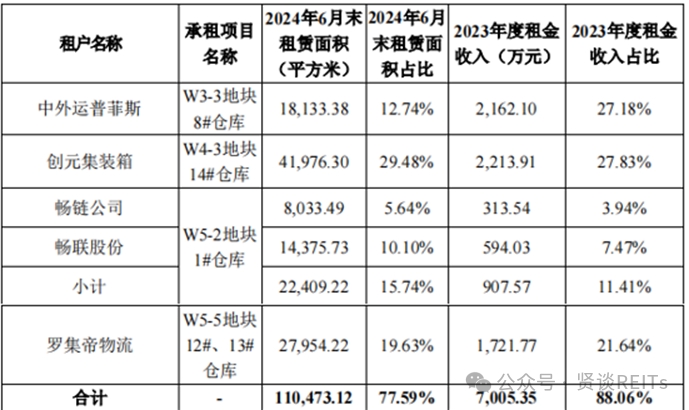

根据其募集说明书里披露的租户结构及所处行业,基础设施项目共有10名租户,不涉及政府类租户。交通运输、仓储和邮政业占比81.40%,剩余18.60%为批发和零售业。其中5家租户合计贡献了基础设施项目的总收入的88%左右,在这5家主要租户企业中,只有畅联股份及畅链公司属于中大型供应链管理服务公司,而其他三家供应链服务公司属于中小型企业,企业性质包括中外合资,民营企业和港澳台投资企业。这5家租户企业所提供的供应链管理服务覆盖了冷链物流、集装箱物流、高价值商品物流、医疗器材物流等。在这些商品种类的物流运输中,预计目前也就集装箱物流会受到当前经济情况的影响较大。

外高桥REIT所持有的基础设施项目对于部分租赁客户的粘性较高,部分租户的换租退租的机会成本也较高。另外,鉴于原始权益人是当地的国有企业,在招商资源和税收政策方面具备较大优势,我们预计外高桥REIT的租金能够长期保持稳定状态应该会更符合现实情况。但是寄希望基础设施项目的每年运营净收益相较评估值能够提升10%的概率较低。

图表6 重要现金流提供方租赁情况

数据来源:募集说明书、作者整理

若大部分市场投资者预计外高桥REIT的未来盈利和经营情况能够符合评估报告和募集说明书的预期值,尤其是基础资产的租金增长率在剩余年限内始终保持稳定增长状态,我们预计外高桥REIT的二级市场价格应该能够维持住发行价格;但若大部分市场投资者对于外高桥REIT的未来盈利和经营前景持保守谨慎态度,则投资者或许只能获取长期现金分红收益。

综上所述,我们认为外高桥REIT目前的2.790元/份发行价对原始权益人更加有利,上市之后的二级市场价格大概率短期内能够维持住发行价。

图表7 仓储物流公募REITs的全周期IRR实时值变化情况(5月6日至12月19日)

声明

本报告信息均来源于公开资料或者我们认为可靠的资料,力求但不保证这些信息的准确性和完整性。本报告所载资料、意见及推测仅代表当前市场观点,可能随市场环境变化而产生调整,如涉及投资观点,不构成任何相关的投资建议与预测,我们不对使用本报告的内容而导致的损失承担任何责任。

本报告版权归作者所有,未经书面许可,任何机构或个人不得存在对本报告以任何形式进行翻版、修改、节选、复制、发布,或对本报告进行改编、汇编等侵犯知识产权的行为。我们对于本声明具有最终解释权。

排版:姜海洋、雪飞

贤集智库

贤集智库为多个知名院校和商学院校友联合发起的价值链接平台,秉承“聚合产生智慧,链接成就价值”的宗旨,汇聚了各产业投融资、金融机构、城建开发等背景的优秀同仁,专注于线下深度分享和线上思维碰撞,赋能助力职业发展和创业起航。

贤谈REITs

贤谈REITs由贤集智库REITs研究团队出品运营,倡导以共创、共建、共享的开源精神,致力于REITs相关课题的研究分享与学习交流,研究方向包括但不限于公募REITs市场化估值定价、二级市场公募REITs投资策略、一级市场不动产投资策略等 。研究团

本文作者可以追加内容哦 !