课题研究:贤谈reits研究团队

一 宁波交投REIT网下询价情况及其全周期内IRR测算

11月29日,宁波交投REIT发布了《基金份额发售公告》,根据该公告内容,宁波交投REIT在网下询价发售过程中,总计有56家网下投资者管理的98个配售对象全部符合《询价公告》规定的网下投资者的条件,报价区间为7.6180元/份——8.7170元/份,拟认购数量总和为188160万份,为初始网下发售份额数量的13.44倍。最终确定了宁波交投REIT的发行价为8.088元/份,预计募集资金总额为80.88亿元(不含认购费用和认购资金在募集期产生的利息)。

此次宁波交投REIT发行总份额是100000万份,初始战略配售基金份额占发售份额总数的比例为80%,网下发售的初始基金份额占发售份额总数的比例为14%,公众投资者认购的初始基金份额占发售份额总数的比例为6%。从网下投资者的认购比例来看,宁波交投REIT此次确定的发行价格市场化程度尚可。

我们接下来以宁波交投REIT所披露的募集说明书和评估报告里的数据,分别对宁波交投REIT及其所持有的基础资产的估值进行测算,并以当前的8.088元/份的REIT发行价反推出宁波交投REIT的全周期内IRR值。

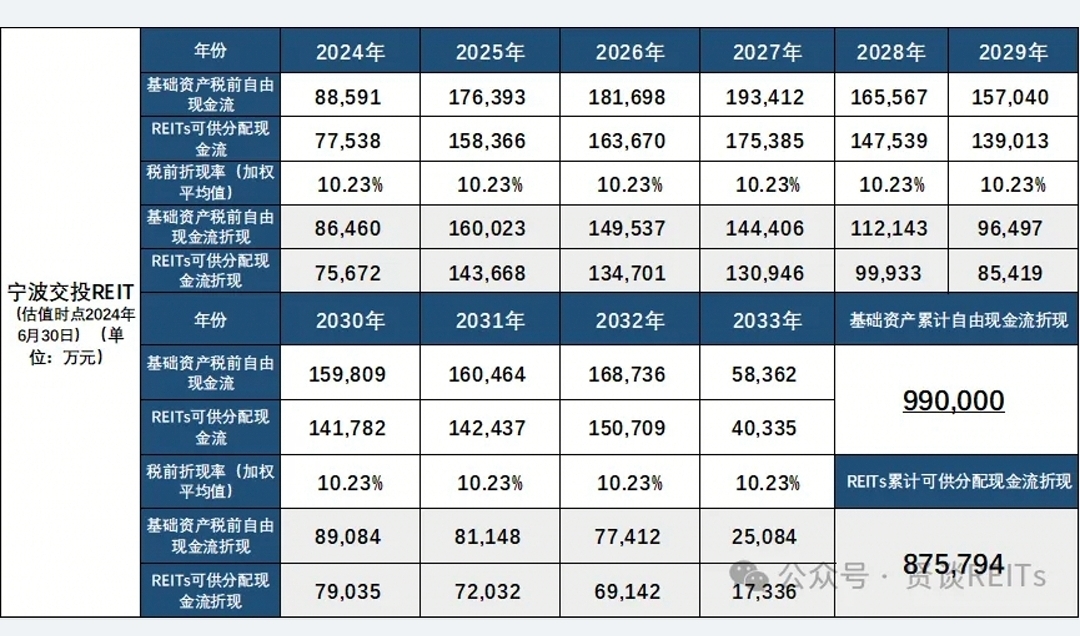

我们以月份为单位,对宁波交投REIT所持基础资产的全周期内的年度税前净现金流进行月度税前净现金流的转换,并以每月税前净现金流为基础计算出其所持基础资产的估值。再通过对宁波交投REIT在全周期范围内的内部借款本息、税费情况、管理费、托管费等进行了相应的假设和调整,测算出全周期范围内的月度和年度可供分配现金流,进而测算出宁波交投REIT的估值。

图表1 宁波交投REIT及其所持基础资产的估值情况

数据来源:募集说明书、作者整理

通过上表可知,我们按照募集说明书和评估报告里的各个参数,分别计算出宁波交投REIT的累计可供分配现金流折现值为87.58亿元,其所持有的基础资产累计自由现金流折现值为99亿元。根据募集说明书内容,宁波交投REIT在上市发行时,还背负着不超过15亿元的外部借款,故通过我们的测算得知,宁波交投REIT的估值约为72.58亿元。

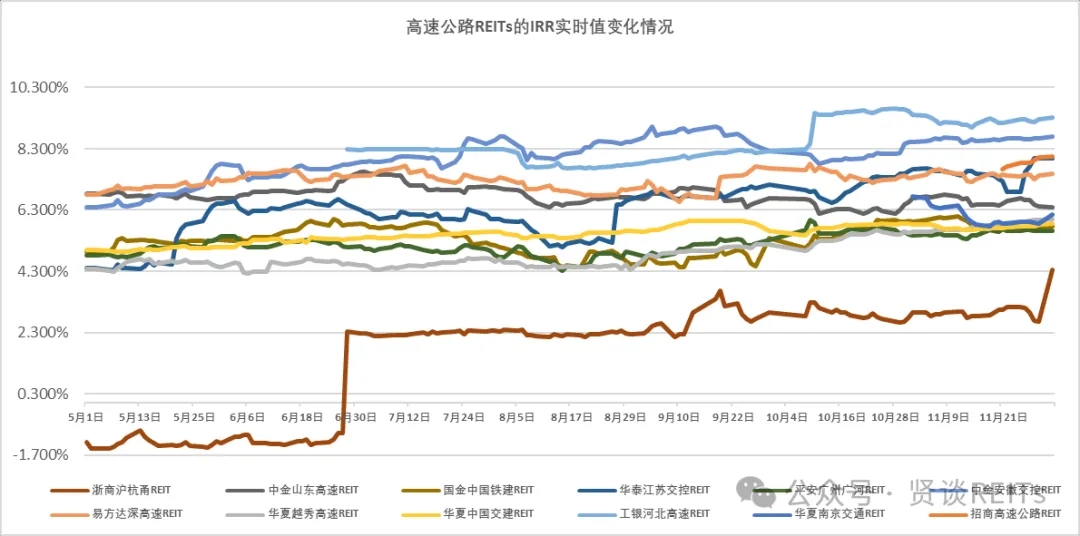

假定按照8.088元/份的价格计算出宁波交投REIT的估值为80.88亿元,再将其背负的15亿元的外部借款加上可得该REIT的累计可供分配现金流折现值为95.88亿元,以该折现值反向推测出宁波交投REIT的全周期IRR值为6.56%。从5月6日至今,目前已发行的12只高速公路公募REITs的全周期IRR值的分布范围为2.145%—9.586%(具体的全周期IRR实时值变化情况可参照下图所示)。

相较其他12只已上市的高速公路公募REITs估值情况,若按照此次确定的发行价来计算,目前宁波交投REIT的估值相对来说具备一定的盈利空间,但该估值所带来一定盈利空间的前提条件是,宁波交投REIT所持有的基础资产在未来期间内所产生的税前净现金流能够最大限度的与评估报告的设定值相接近,尤其是大桥项目收入在2027年之前处于稳定增长。评估报告的基本方案在对杭州湾跨海大桥项目的收入总额进行增长率估算时,将2025年-2027年的收入增速调整为较高水平,这种方式较易提高资产的估值。

图表2 杭州湾跨海大桥各年通行费收入预测结果(基本方案)

数据来源:募集说明书、作者整理

二 根据募集说明书中的估值敏感性分析,重新测算宁波交投REIT全周期IRR

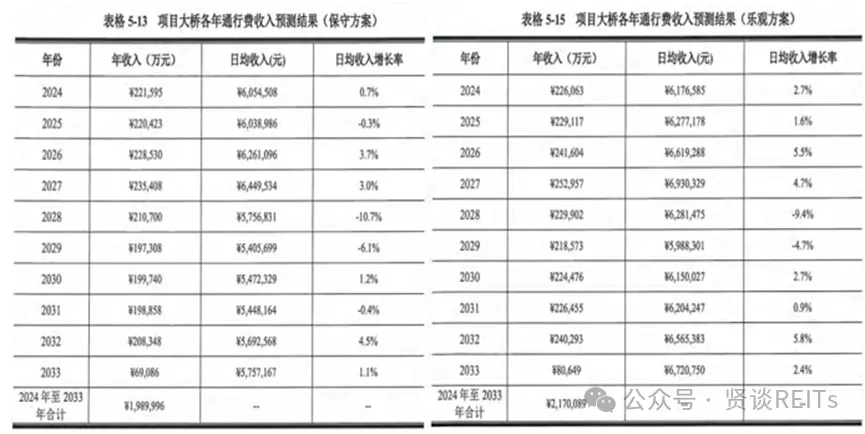

根据宁波交投REIT的最新募集说明书和评估报告里内容,中介机构将杭州湾跨海大桥项目在基准场景、保守场景和乐观场景下的收入总额和增长率进行了测算。如下图所示:

图表3 杭州湾跨海大桥各年通行费收入预测结果(保守方案和乐观方案)

数据来源:募集说明书、作者整理

我们根据评估报告中对于杭州湾跨海大桥项目在基准场景、保守场景和乐观场景下的总收入测算和宁波交投REIT的年度可供分配现金流,并在设定宁波交投REIT的估值为80.88亿元和累计可供分配现金流折现值为95.88亿元的情况下,分别计算出宁波交投REIT所对应的全周期IRR数据,内容如下图表所示:

图表4 宁波交投REIT在敏感性分析条件下相对应的全周期IRR

三 宁波交投REIT全周期IRR与其他高速公路公募REITs的全周期IRR比较

根据我们的测算,在11月29日当天,目前已发行的12只高速公路公募REITs的全周期IRR值的分布范围为2.648%—9.274%,其中,河北高速REIT的全周期IRR值最高,即市场给与河北高速REIT的估值会偏谨慎,而沪杭甬REIT的全周期IRR值最低,即市场对于沪杭甬REIT的估值会更积极。

我们根据宁波交投REIT的评估报告里有关基础资产在乐观场景和保守场景下的总收入变化情况,得出宁波交投REIT在80.88亿元的估值条件下,全周期IRR区间范围为4.86%—8.22%。根据敏感性分析,当宁波交投REIT在保守场景或乐观场景下,其全周期IRR都处于目前已上市的12只高速公路公募REITs的全周期IRR的区间范围内。

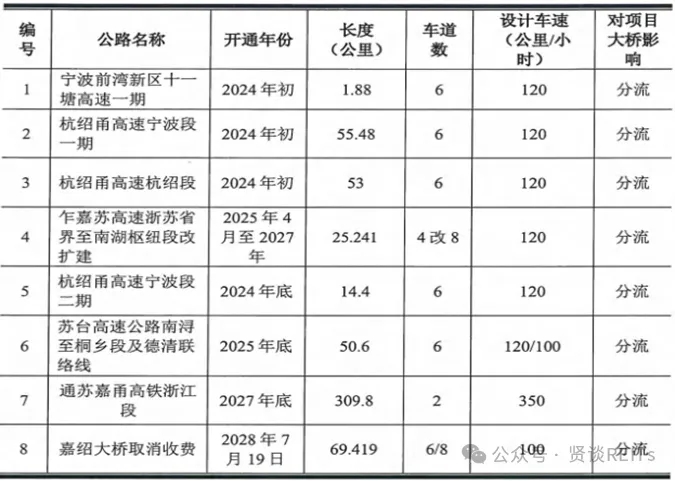

不过因为杭州湾跨海大桥的客车占比一直处于较高比例,当通苏嘉甬高铁浙江段开通和嘉绍大桥取消收费后,预计将会极大分流大桥项目的客车的车流量,从而也会极大的削弱大桥项目的路费收入,而且中短期内很难得到恢复,所以我们预计在大桥项目2028年和2029年路费收入下降之后,应该将2030至2033年的收入增长率也设为0。我们以此条件为基础,反向测算出宁波交投REIT在80.88亿元的估值条件下,全周期IRR为5.28%。

图表5 未来年路网建设情况表

数据来源:募集说明书、作者整理

如果宁波交投REIT所持有的基础资产在未来期间内所产生的税前净现金流能够符合评估报告的预期值,尤其是路费收入增长率能够在前四年总体都保持在较高速度的增长下,则宁波交投REIT目前估值就具备一定合理性。

我们预计,若大部分市场投资者预计宁波交投REIT的未来盈利和经营情况能够符合评估报告和募集说明书的预期值,尤其是收入增长率能够在前四年总体都保持在较高速度的增长,则以此次确定的发行价,投资者还是能够获取较明显的资本利得收益;反之,若大部分市场投资者对于宁波交投REIT的未来盈利和经营前景持保守谨慎态度,则投资者是否能够获取明显的资本利得收益还有待市场验证。

综上所述,我们认为宁波交投REIT目前的8.088元/份发行价对原始权益人更加有利,上市之后的二级市场价格大概率短期内能够维持住发行价。

图表6 高速公路公募REITs的全周期IRR实时值变化情况(5月6日至12月2日)

声明

本报告信息均来源于公开资料或者我们认为可靠的资料,力求但不保证这些信息的准确性和完整性。本报告所载资料、意见及推测仅代表当前市场观点,可能随市场环境变化而产生调整,如涉及投资观点,不构成任何相关的投资建议与预测,我们不对使用本报告的内容而导致的损失承担任何责任。

本报告版权归作者所有,未经书面许可,任何机构或个人不得存在对本报告以任何形式进行翻版、修改、节选、复制、发布,或对本报告进行改编、汇编等侵犯知识产权的行为。我们对于本声明具有最终解释权。

排版:姜海洋、雪飞

贤集智库

贤集智库为多个知名院校和商学院校友联合发起的价值链接平台,秉承“聚合产生智慧,链接成就价值”的宗旨,汇聚了各产业投融资、金融机构、城建开发等背景的优秀同仁,专注于线下深度分享和线上思维碰撞,赋能助力职业发展和创业起航。

贤谈REITs

贤谈REITs由贤集智库REITs研究团队出品运营,倡导以共创、共建、共享的开源精神,致力于REITs相关课题的研究分享与学习交流,研究方向包括但不限于公募REITs市场化估值定价、二级市场公募REITs投资策略、一级市场不动产投资策略等 。研究团队成员均来自于国内外知名院校与企业机构。

本文作者可以追加内容哦 !