2025年是“政策底”向“经济底”演绎的过程,复盘以往经济周期下各类资产的表现,权益市场中枢有望波动向上,叠加国债收益率已处于历史低位,投资者可加大权益产品配置,或布局固收+产品。

一、2024年回顾

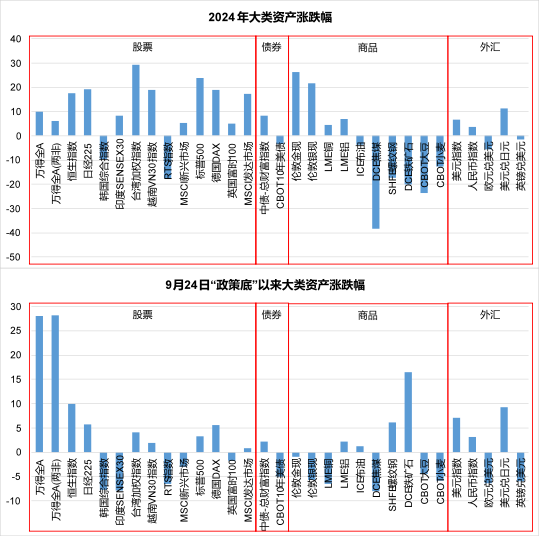

国内经济周期与海外错位,前三季度中国相关的风险资产(A股、港股、大宗商品等)表现偏弱,但9月24日“政策底”明确后,股市快速修复,风险偏好改善。

权益市场:A股、H股先抑后扬,9月24日“政策底”触发拐点,估值修复先行,经济修复尚需时间,四季度以波动为主。美股在科技与降息周期催化下全年上涨。

债券市场:国内债牛贯穿全年,10年期国债收益率全年下行80bp以上,美国在通胀与降息预期频繁交织下,10年期国债收益率宽幅震荡,表现相对一般。

商品市场:地缘政治风险及美联储降息预期加持,贵金属保值与避险属性突出,全年表现强势,与国内经济相关度较高的黑色系商品表现偏弱。

外汇市场:美元强势,全球货币对美元贬值,但人民币对美元以外的其他货币升值或保持平稳。

资料来源:wind,注:部分海外资产截至2024年12月30日

资料来源:wind,注:部分海外资产截至2024年12月30日二、经济周期与资产轮动复盘

经济有压力,但政策转向宽松,权益资产对流动性及经济拐点更敏感,中长期胜率与赔率提升(如2014、2019年)。

股票市场对流动性、经济拐点敏感(如2014-2015年、2019-2021年等),债券市场在经济承压期表现突出,且呈现股债跷跷板效应(如2011年、2018年、2022-2024年),商品市场在流动性宽松后期、全球复苏、地缘政治等环境下表现积极(2016-2017年、2021-2022年)。

2024年9月底以来,国内从“经济有压力+政策慢宽松“转变为”经济有压力+政策强宽松”,尽管经济底滞后于政策底,但借鉴以往周期,权益市场风险收益比已显著改善。

不同经济周期与大类资产表现

资料来源:wind

资料来源:wind三、2025年资产配置策略

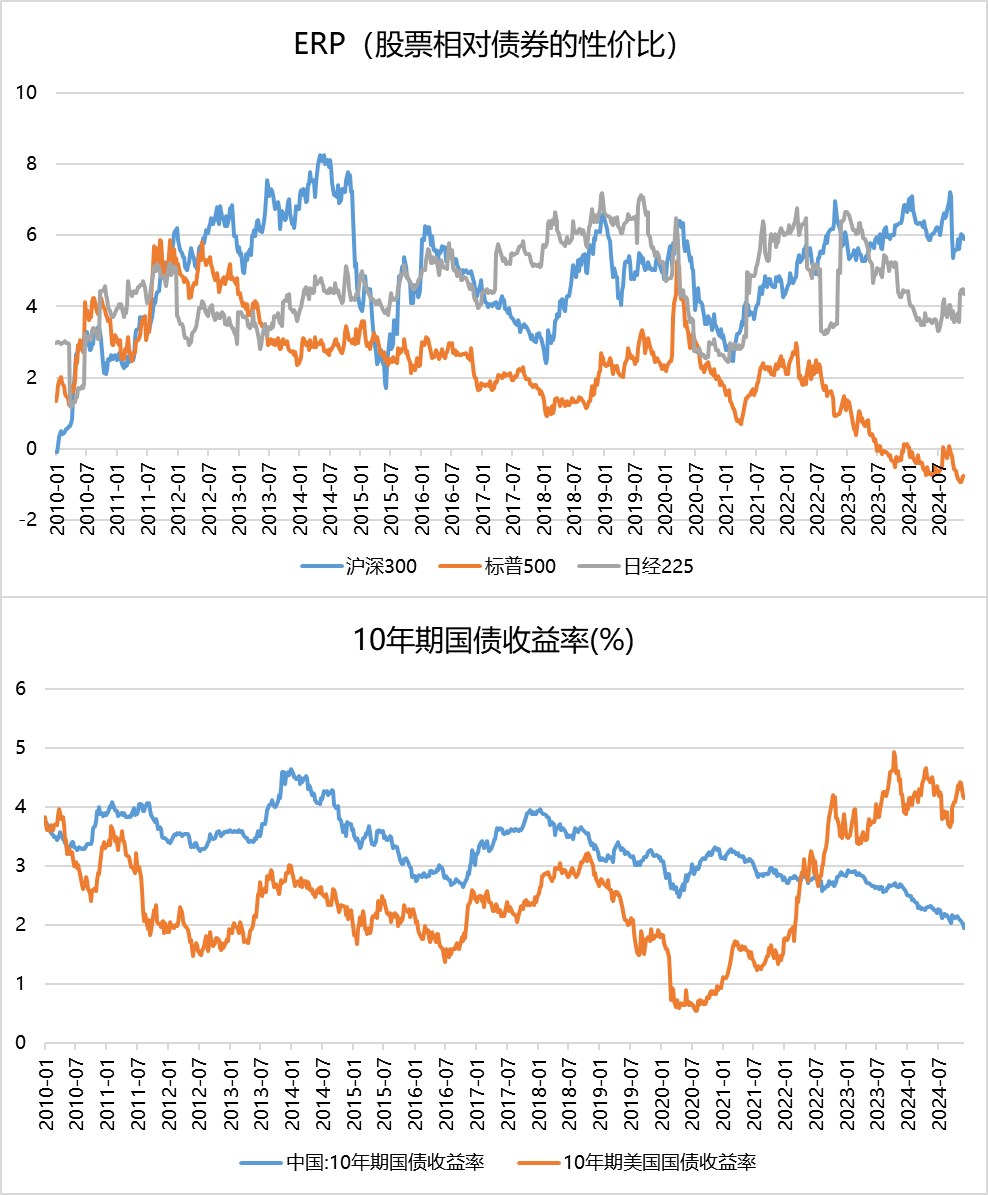

复盘历史几轮周期,“政策底”向“经济底”演绎的过程中,权益市场中枢波动向上,结合当前处于历史低位的国债收益率及处于高位的ERP(股票相对债券的配置性价比),加大权益产品配置,或布局固收+产品,是投资者资产配置的较好方案。

经济承压下,10年期国债收益率一路下行至历史低位,国内经济修复尚需时间,且美联储降息周期加持下,债市走熊的风险不大,但重现债牛的难度也较高。

相较而言,尽管9月底股市经历快速修复,但ERP(股票市场E/P-10年期国债收益率)为表征的股债性价比指标仍处于历史高位区间,在当前经济周期下,配置性价比更高。

2025年权益市场预计仍以结构性机会为主,全年维度,重点关注有技术优势,且盈利有望向上的产业链。例如国内外强资本开支共振驱动的AI产业周期,国内补贴扩容驱动的汽车、家电、消费电子龙头,产业周期有望完成触底或向上的锂电、汽零等产业链。

资料来源:wind

资料来源:wind风险提示:本资料不作为任何法律文件,所载观点均为当时观点,不代表公司对未来的预测,所载信息仅供参考,不构成任何投资建议。投资人购买基金时应当仔细阅读相关《基金合同》及《招募说明书》等法律文件,了解基金的具体情况。基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

本文作者可以追加内容哦 !