$招商科创REIT(SH508012)$

课题研究:贤谈reits研究团队

一 招商科创REIT网下询价情况及其全周期内IRR测算

12月7日,招商科创REIT发布了《基金份额发售公告》,根据该公告内容,招商科创REIT在网下询价发售过程中,总计有10家网下投资者管理的13个配售对象全部符合《询价公告》规定的网下投资者的条件,报价区间为.3.200元/份——3.300元/份,拟认购数量总和为7716万份,为初始网下发售份额数量的1.238倍。最终确定了招商科创REIT的发行价为3.200元/份,预计募集资金总额为9.6亿元(不含认购费用和认购资金在募集期产生的利息)。

此次招商科创REIT发行总份额是30000万份,初始战略配售基金份额占发售份额总数的比例为70.32%,网下发售的初始基金份额占发售份额总数的比例为 20.78%,公众投资者认购的初始基金份额占发售份额总数的比例为8.9%。从网下投资者的认购比例来看,招商科创REIT此次确定的发行价格市场化程度较差。

我们接下来以招商科创REIT所披露的募集说明书和评估报告里的数据,分别对招商科创REIT及其所持有的基础资产的估值进行测算,并以当前的3.200元/份的REIT发行价反推出招商科创REIT的全周期内IRR值。

我们以月份为单位,对招商科创REIT所持基础资产的全周期内的年度税前净现金流进行月度税前净现金流的转换,并以每月税前净现金流为基础计算出其所持基础资产的估值。再通过对招商科创REIT在全周期范围内的内部借款本息、税费情况、管理费、托管费等进行了相应的假设和调整,测算出全周期范围内的月度和年度可供分配现金流,进而测算出招商科创REIT的估值。

图表1 招商科创REIT及其所持基础资产的估值情况

数据来源:募集说明书、作者整理

通过上表可知,我们按照募集说明书和评估报告里的各个参数,分别计算出招商科创REIT的累计可供分配现金流折现值为9.25亿元,其所持有的基础资产累计自由现金流折现值为10.03亿元。

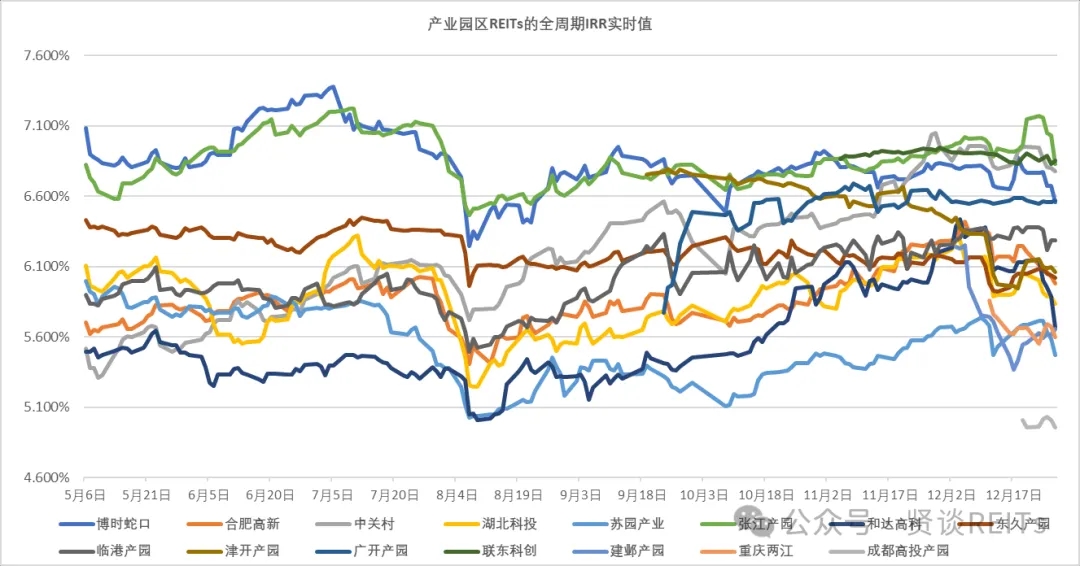

假定按照3.200元/份的价格计算出招商科创REIT的估值为9.6亿元,以该折现值反向推测出招商科创REIT的全周期IRR值为5.63%。从5月6日至今,目前已发行的15只产业园区板块公募REITs的全周期IRR值的分布范围为4.956%—7.380%(具体的全周期IRR实时值变化情况可参照下图所示)。

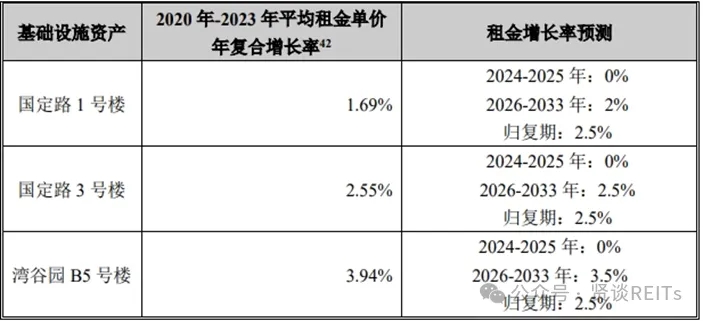

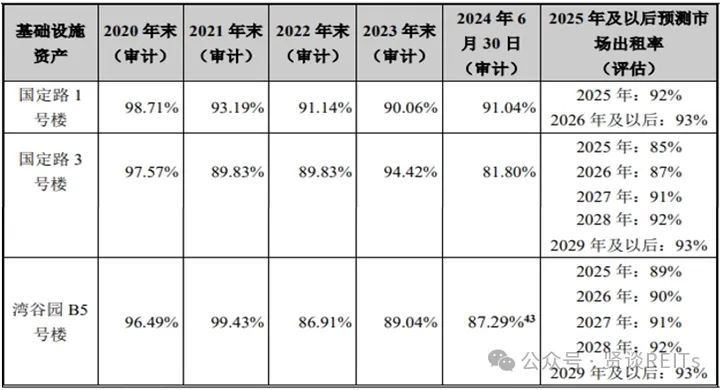

相较目前已上市的产业园区板块公募REITs估值情况,若按照此次确定的发行价来计算,目前招商科创REIT的估值相对来说还有一定盈利空间,但若该估值要带来一定盈利空间的前提条件是,招商科创REIT所持有的基础资产在未来期间内所产生的税前净现金流能够最大限度的与评估报告的设定值相接近,尤其是租金收入在剩余年限内始终处于稳定增长趋势,且出租率整体保持良性状况。

图表2 基础设施资产租金增长率情况

数据来源:募集说明书、作者整理

图表3 基础设施资产出租率情况

数据来源:募集说明书、作者整理

二 根据募集说明书中的估值敏感性分析,重新测算招商科创REIT全周期IRR

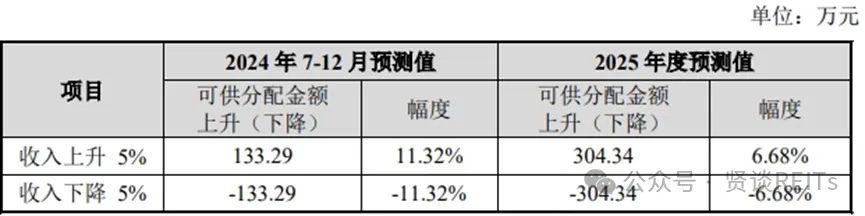

根据招商科创REIT的最新募集说明书和评估报告里内容,我们对其所持基础资产估值参数的敏感性分析内容进行了列式,评估报告按照基础资产的营业收入变动对可供分配金额预测值进行了调整,内容如下图表所示:

图表4 营业收入变动对可供分配金额预测的敏感性分析

数据来源:募集说明书、作者整理

我们根据募集说明书对于营业收入变动比例的假设条件,在设定招商科创REIT的估值为9.6亿元的情况下,分别计算出招商科创REIT所对应的全周期IRR数据,内容如下图表所示:

图表5 招商科创REIT在敏感性分析条件下相对应的全周期IRR

三 招商科创REIT全周期IRR与其他产业园区公募REITs的全周期IRR比较

根据我们的测算,在12月27日当天,目前已发行的15只产业园区公募REITs的全周期IRR值的分布范围为4.956%—6.851%,其中,联东科创REIT的全周期IRR值最高,即市场给与联东科创REIT的估值会偏谨慎,而成都高投产园REIT的全周期IRR值最低,即市场对于成都高投产园REIT的估值会更积极。

我们采用招商科创REIT的评估报告里有关基础资产的营业收入变化比例,得出招商科创REIT在9.6亿元的估值条件下,全周期IRR区间范围为5.07% — 6.18%。根据敏感性分析,即使当招商科创REIT的营业收入相比评估值下降5%的情况下,其全周期IRR也处于目前已上市的15只产业园区公募REITs的全周期IRR的区间范围内。

根据其募集说明书里披露的租户结构及所处行业,基础设施项目在执行租约共涉及租户119家,其中国定路1号楼共82家,国定路3号楼共16家,湾谷园B5号楼共21家。总体来看,基础设施项目涉及租户数量较多、分散度较高。基础设施项目前十大租户中,租赁面积占已租赁面积比超过5%的租户共计4个,分别是上海技交所、上海有孚网络、某家创业板上市的上市公司、某家上市医疗公司下属企业。这4家租户企业整体经营情况较好且所处细分行业的关联度不大,故集中退租的概率较低。

招商科创REIT所持有的基础设施项目对于部分租赁客户的粘性较高,部分租户的换租退租的机会成本也较高。另外,鉴于原始权益人是当地的国有企业,在招商资源和税收政策方面具备较大优势,我们预计招商科创REIT的租金能够长期保持稳定状态应该会更符合现实情况。

图表6 基础设施项目租户行业分布(截至 2024 年 6 月 30 日)

数据来源:募集说明书、作者整理

如果大部分市场投资者预计招商科创REIT的未来盈利和经营情况能够符合评估报告和募集说明书的预期值,尤其是基础资产的租金增长率在剩余年限内始终保持稳定增长状态,我们预计招商科创REIT的二级市场价格应该能够维持住发行价格。若在招商科创REIT上市时,公募REITs市场的资金流动性仍能继续维持充裕状态,不排除其价格相较发行价会有5%左右的上涨幅度;但若大部分市场投资者对于招商科创REIT的未来盈利和经营前景持保守谨慎态度,则投资者或许只能获取长期现金分红收益。

综上所述,我们认为招商科创REIT目前的3.200元/份发行价对原始权益人和二级市场投资者的利益平衡相对一般,上市之后的二级市场价格大概率短期内能够维持住发行价。

图表7 产业园区公募REITs的全周期IRR实时值变化情况(5月6日至12月27日)

声明

本报告信息均来源于公开资料或者我们认为可靠的资料,力求但不保证这些信息的准确性和完整性。本报告所载资料、意见及推测仅代表当前市场观点,可能随市场环境变化而产生调整,如涉及投资观点,不构成任何相关的投资建议与预测,我们不对使用本报告的内容而导致的损失承担任何责任。

本报告版权归作者所有,未经书面许可,任何机构或个人不得存在对本报告以任何形式进行翻版、修改、节选、复制、发布,或对本报告进行改编、汇编等侵犯知识产权的行为。我们对于本声明具有最终解释权。

排版:姜海洋、雪飞

贤集智库

贤集智库为多个知名院校和商学院校友联合发起的价值链接平台,秉承“聚合产生智慧,链接成就价值”的宗旨,汇聚了各产业投融资、金融机构、城建开发等背景的优秀同仁,专注于线下深度分享和线上思维碰撞,赋能助力职业发展和创业起航。

贤谈REITs

贤谈REITs由贤集智库REITs研究团队出品运营,倡导以共创、共建、共享的开源精神,致力于REITs相关课题的研究分享与学习交流,研究方向包括但不限于公募REITs市场化估值定价、二级市场公募REITs投资策略、一级市场不动产投资策略等 。研究团队成员均来自于国内外知名院校与企业机构。

本文作者可以追加内容哦 !