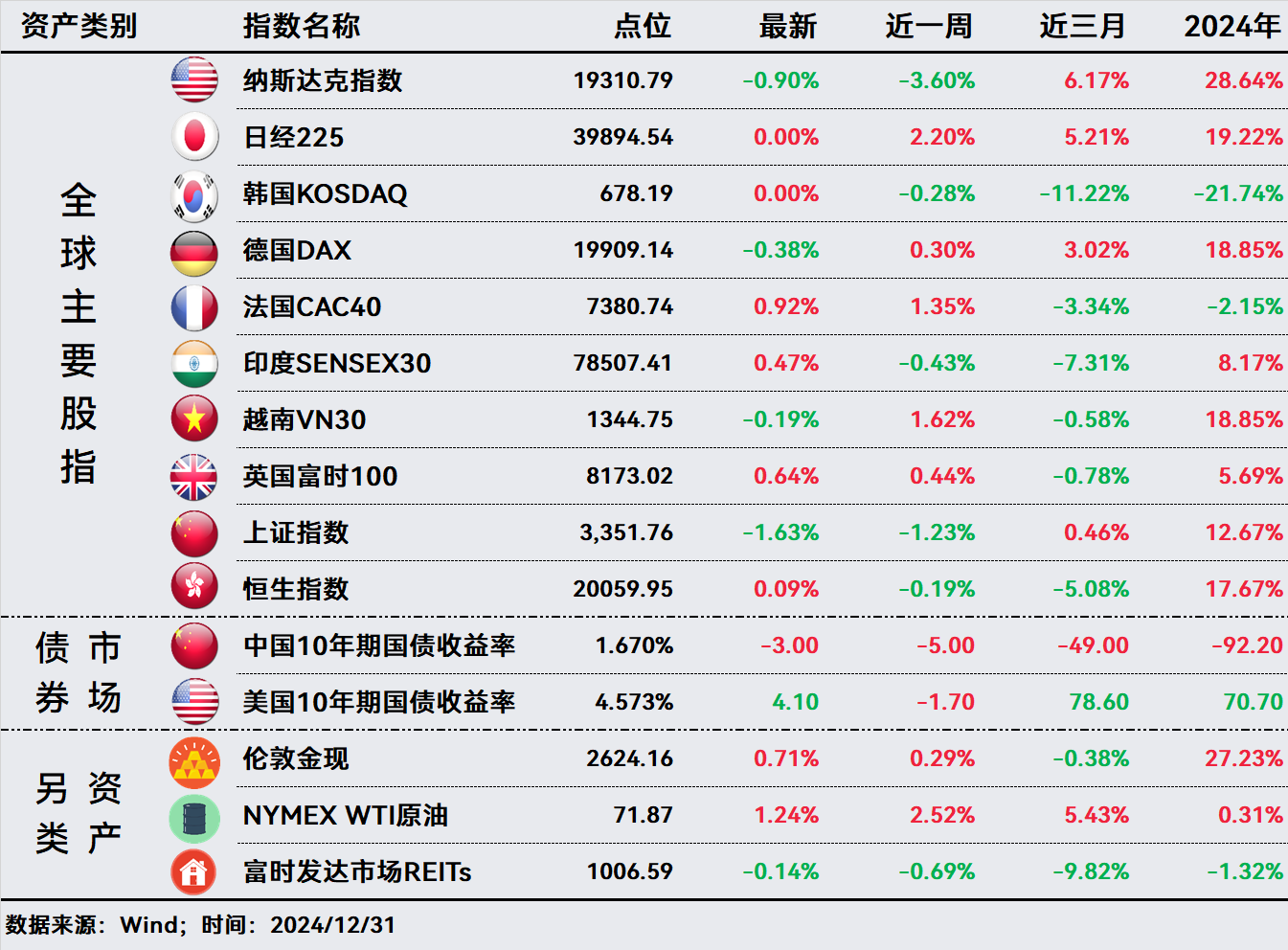

一、市场表现

股市:12月31日,纳指下跌0.90%,相比于12月26日高点已跌去4.42%左右。相比之下,欧洲主要市场表现相对不错,英、法股市分别上涨0.64%和0.92%,德国DAX指数收报-0.38%。亚太市场,日、韩休市无数据,印度反弹0.47%,越南跌0.19%。A股市场大跌,上证指数收报-1.63%,小微盘下挫更为严重;恒生指数收正,涨0.09%左右。

债市:10Y中国国债收益率再次下行3个基点,报1.67%左右。10Y美国国债收益率继前一日大幅下行后回升,报4.57%左右。

另类:黄金震荡中反弹0.71%。由于市场预计未来美国原油需求量将增加,WTI原油上涨1.24%。高利率下,房地产市场承压,富时发达市场REITs依然下跌。

二、投资策略

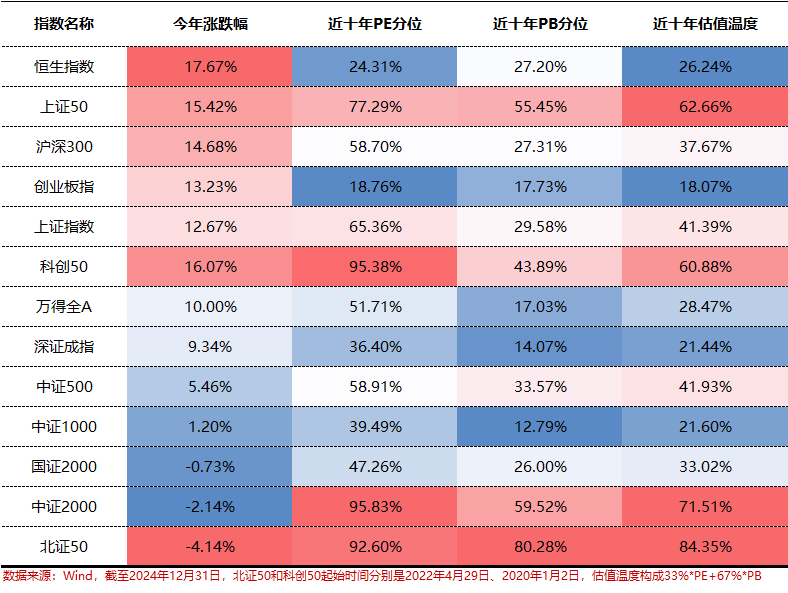

A股:2024年行情收官,A股权益投资业绩重新占据“C位”。大摩数字经济A以69.23%的业绩夺得基金年度收益冠军,金梓才管理的财通景气甄选一年持有A紧随其后。指数方面,上证指数、深证成指、沪深300指数2024年分别涨12.67%、9.34%、14.68%,近十年PB分位分别为29.58%、14.07%、27.31%;科创50指数涨幅更是超过了16%,近十年PB分位攀上了43.89%。

目前,市场正在为下一阶段行情蓄力。首先,A股在各人民币资产中有着更优的相对估值。目前万得全A相对于10Y国债的风险溢价约3.72%,处于近10年80%以上分位。其次,目前财政和货币政策都较为宽松,给市场提供充分的流动性。多重政策的积极定调和信号,继续修复市场对经济稳增长的信心。在经济企稳回升后,市场有望迎来估值业绩双升阶段。

港股:港股重返全球募资额Top5。Wind数据显示,截至12月30日,2024年香港IPO市场合计有70家企业上市,募资总额已经达到878.02亿港元,同比增长87.80%。港股已摆脱4年连跌行情,年内恒生指数累计上涨17.67%,收复2023年失地。无论是有IPO需求的企业还是持币待投的投资者,对于港股的关注度还在持续提升。

我们认为,支撑港股2025年继续回暖有以下三大因素:一是美联储继续降息,流动性改善,国际资金继续回流香港。二是优质资产和估值吸引,尤其是以消费、医药,还有一部分高股息龙头为代表的高性价比资产。三是宏观政策及资本市场新政的刺激,有望吸引更多大市值企业、特专科技企业赴港上市,为投资者提供更多选择。

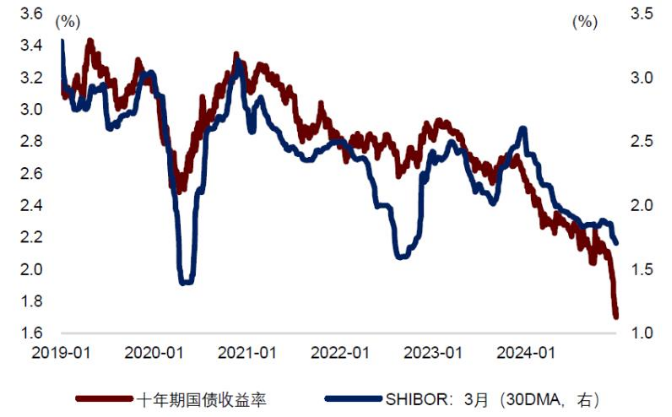

国内债:9月底以来国债收益率快速下行,10年、30期国债收益率快速下行47-56bp至1.71%和1.95%,其中12月9日以来就下行了19-26bp。然而,反映当前货币政策松紧度的短端利率,如1年期同业存单利率、3月期SHIBOR利率,9月底来仅下行了28-24bp,12月9日以来仅下降11-12bp。国债收益率降幅远大于短端利率,存在明显的抢跑现象。

据中金公司测算,当前债市表现已经计入了未来一年接近48bp的降息预期,反映或已较为充分。未来,货币政策宽松节奏、公募基金止盈、政府债发行前置,都可能对已经较为高估的债市产生冲击。

特别提示:市场有风险 投资需谨慎

#沪指失守3300点,止盈信号还是抄底机会?##特朗普“突袭” 新一轮贬值潮来了##2025年来了,A股能否开门红?#

$财通价值动量混合A(OTCFUND|720001)$$大成纳斯达克100ETF联接(QDII)A(OTCFUND|000834)$$华泰柏瑞新经济沪港深混合A(OTCFUND|003413)$

本文作者可以追加内容哦 !