文|姚紫薇

宏观因子中,欧美增长分化,全球增长因子盘整,国内金融条件边际略有收紧。原油供给因子短期保持低位震荡。预计2025年1月国内处于普林格六周期的阶段一,建议配置债券和黄金。中债久期择时组合一季度最新建议为长久期进攻配置,美债建议切换长久期进攻配置。A股上市公司业绩跟踪体系发现三季报三大指数超预期因子高于过去五年均值。

摘要

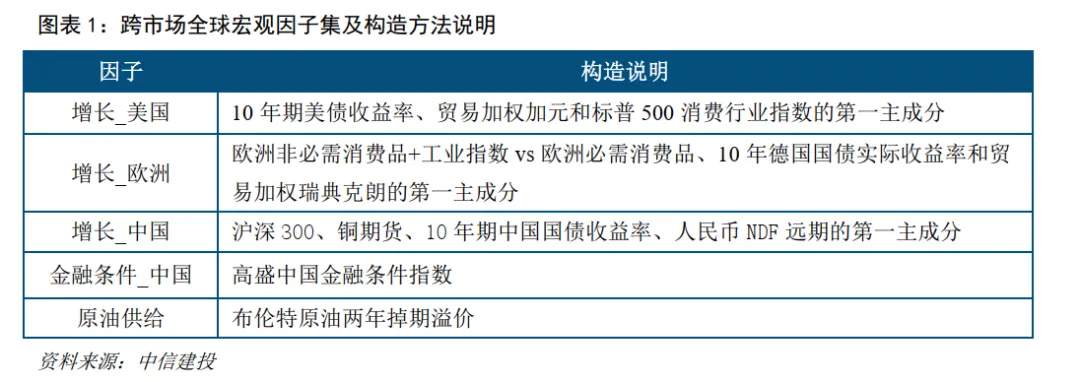

宏观因子跟踪:欧美增长分化,原油产量同比低位震荡

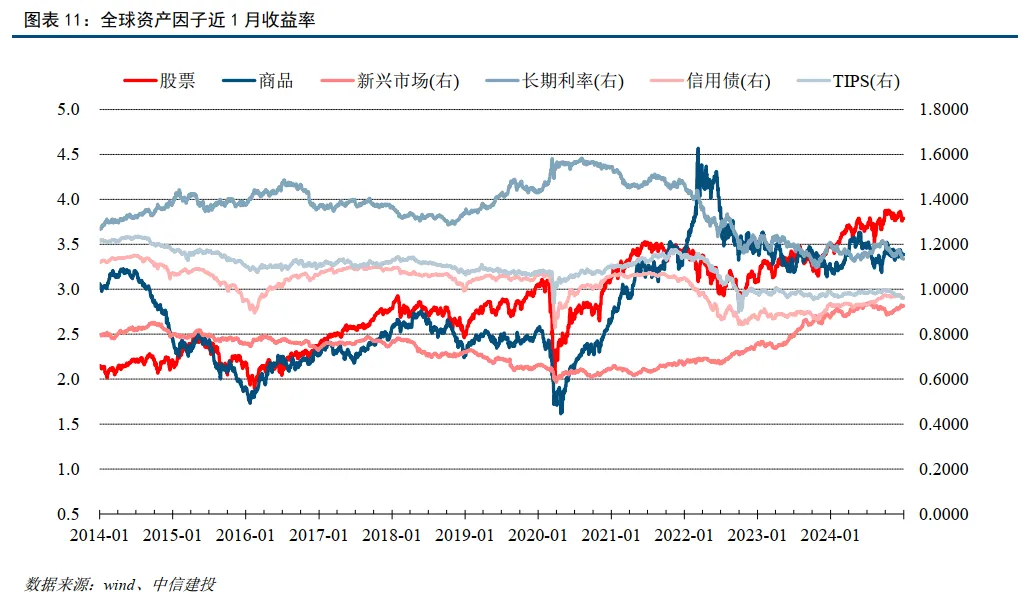

跨市场全球宏观因子体系表现回顾:近期全球增长类因子横盘震荡。国内金融条件边际略有收紧。原油供给因子近期震荡。全球资产因子近1月下跌为主,短期除商品和新兴市场外资产不同程度上涨。

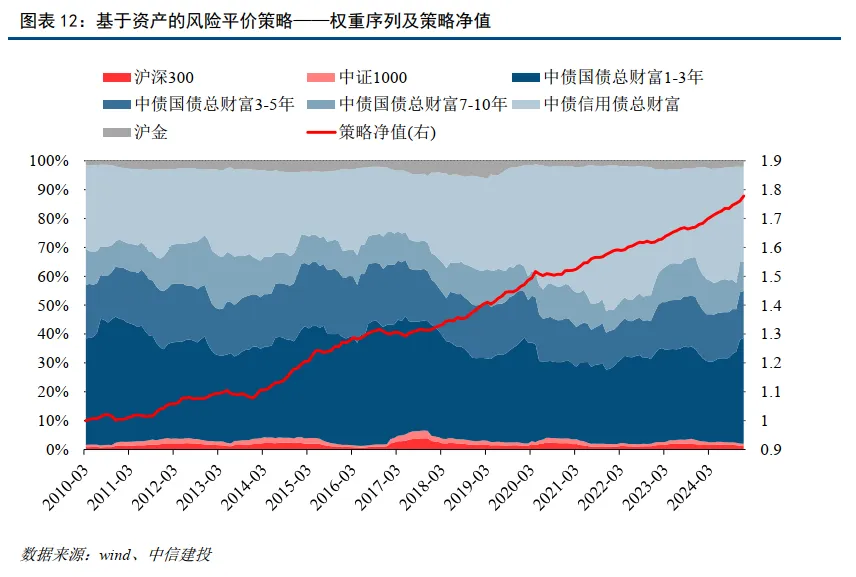

战略配置组合:过去1年收益5.86%,区间最大回撤-0.07%

对涵盖股票、债券、商品的7类国内资产,基于资产的风险平价策略权重长期稳定,可作为战略配置组合。该策略年化收益为3.978%,最大回撤-2.37%,夏普比率2.33,双边年化换手率38.3%;过去1年滚动收益5.86%,区间最大回撤-0.07%。

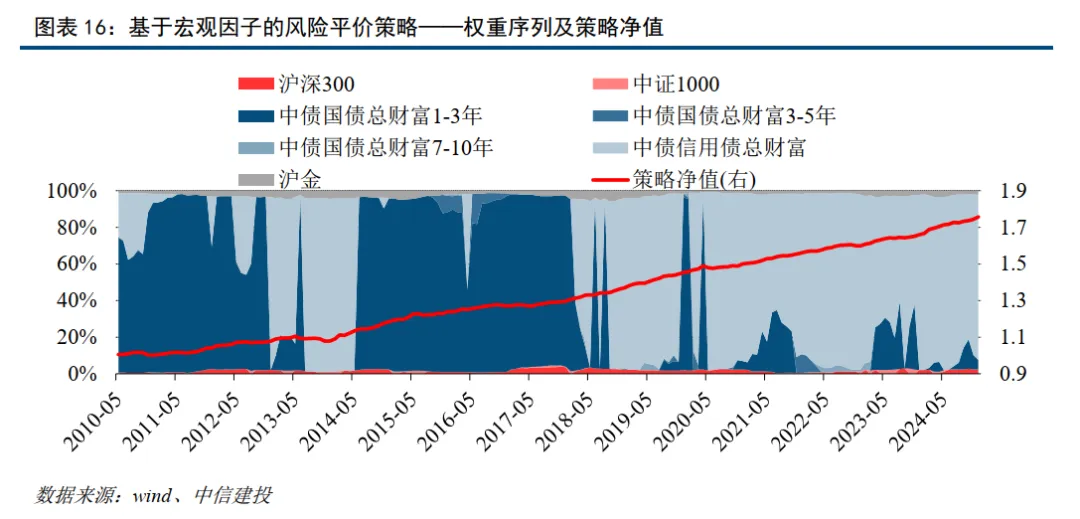

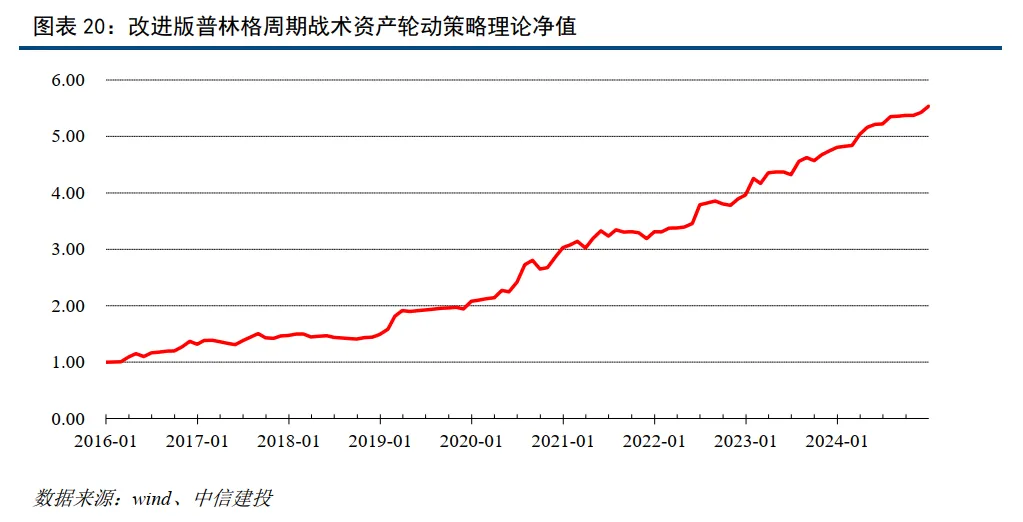

战术配置:2024绝对收益15.11%,2025年1月切换阶段一

我们判断当前中国处于同步指标回升、滞后指标、先行指标回落的状态。根据我们改进的普林格周期理论构建的策略,过去7年年化收益20.95%,夏普比率1.76,最大回撤-6.38%。当前中国经济正处于该周期体系的第一阶段,模型建议配置是债券与黄金。

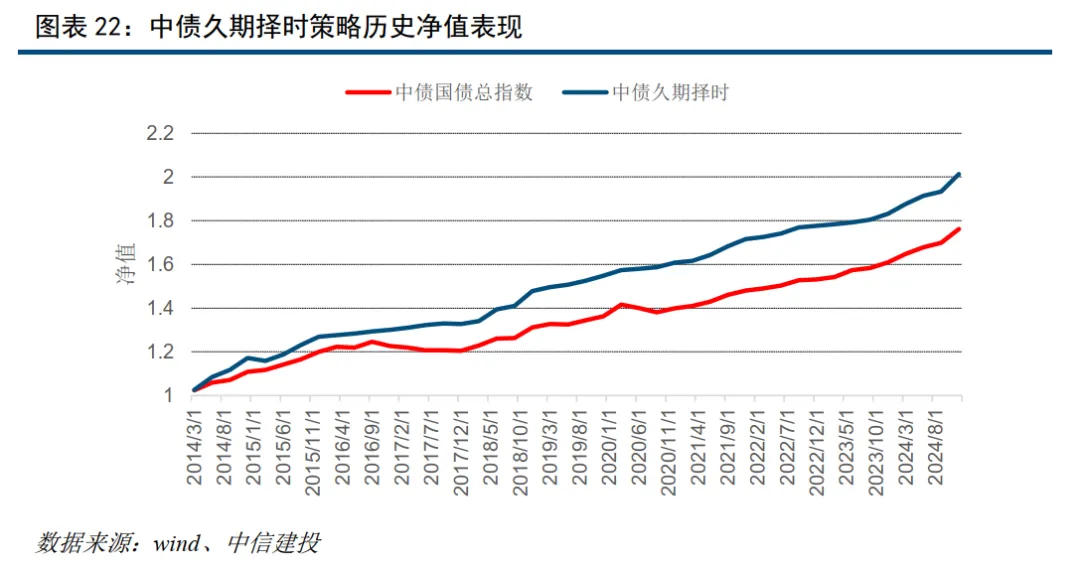

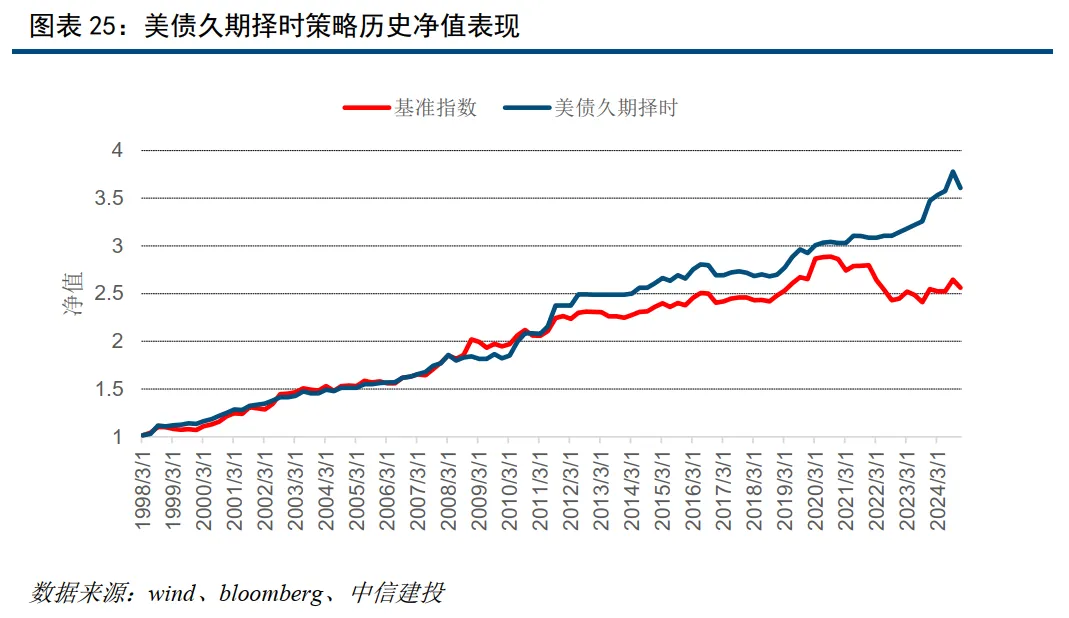

债市建议:一季度中债保持长久期进攻,美债切换长久期进攻

我们构建的中债久期择时组合年化收益6.57%,最大回撤1%,季度胜率96%。同期基准年化收益5.3%,最大回撤3.38%,季度胜率81.8%。在中债各个期限品种中,一季度配置建议为7-10年。模型样本外(25个月)绝对收益13.86%。

我们构建的美债久期择时组合年化收益4.87%,最大回撤4.6%,季度胜率77.8%。同期基准年化收益3.5%,最大回撤16.5%,季度胜率61%。在美债各个期限品种中,四季度配置建议为7-10年国债。模型样本外(24个月)绝对收益14.7%。

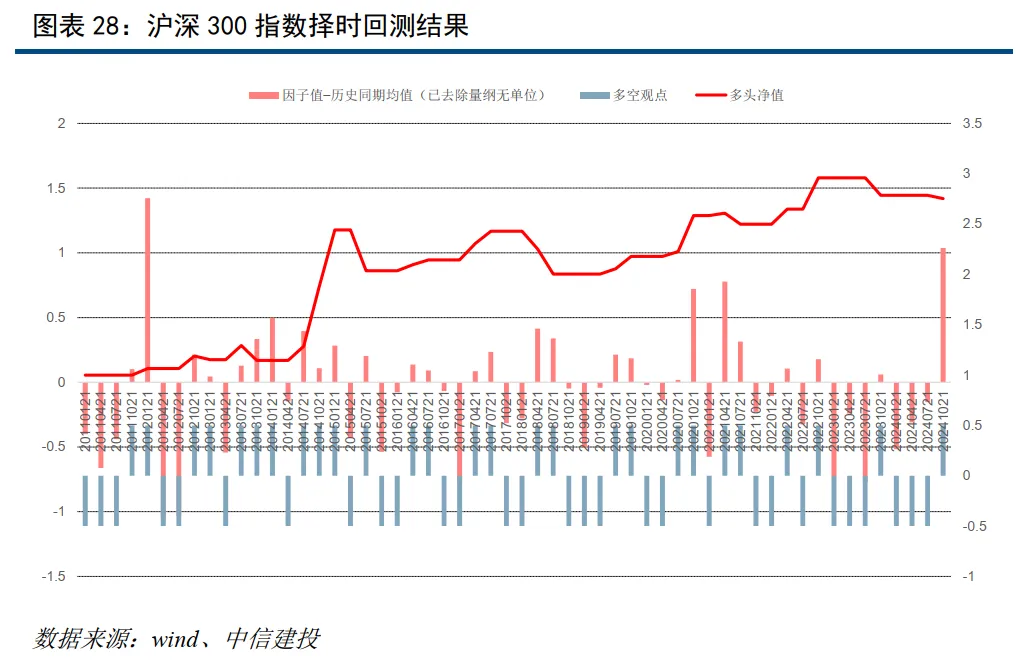

股市细分板块建议:挖掘结构性机会

根据A股上市公司业绩跟踪体系,沪深300,中证500,创业板指超预期值均高于同期均值。从三季报的情况来看,三大指数的超预期程度大幅回升。建议整体超配A股。

风险提示

本报告结果均基于对应模型计算,需警惕模型失效的风险;历史不代表未来,需警惕历史规律不再重复的风险;模型结果仅为研究参考,不构成投资建议;当前海外地区冲突仍未结束,仍需警惕局部地区冲突大规模升级的风险;当前市场一致预期美联储将要降息,仍需警惕降息落地时间不及预期;当前全球多地区地缘政治局势紧张,仍需警惕某些地区出现局势突发式升级;当前中国经济受国内国际因素影响较多,仍需警惕国内经济增长不及预期带来的风险。

风险提示:本资讯所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,仅供参考,不代表中信建投基金观点,且不构成投资建议。中信建投基金对信息的准确性和完整性不做保证。观点不构成产品未来业绩保证,请投资者审慎作出投资决策。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

本文作者可以追加内容哦 !