自2022年诺亚组建CIO办公室以来,先后发布了8本CIO投资策略报告,从宏观局势、行业发展、 政策方向等多个维度,帮助高净值客户、专业投资人理解和认知我们当下所处的时代。

当下的时点,是华语财富管理者对于经济周期和地缘政治等建立革命性的新认知,进行个人、家庭和企业战略资产配置调整的关键决策期和关键行动窗口期。我们希望与财富管理者们一起洞察投资大趋势。

上周宏观趋势变化

本周大类资产走势研判

本周核心要点

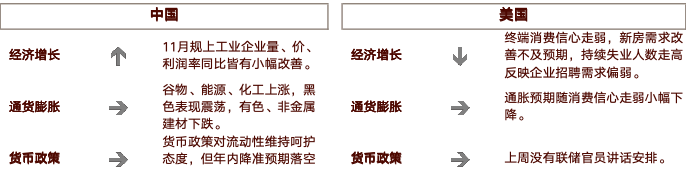

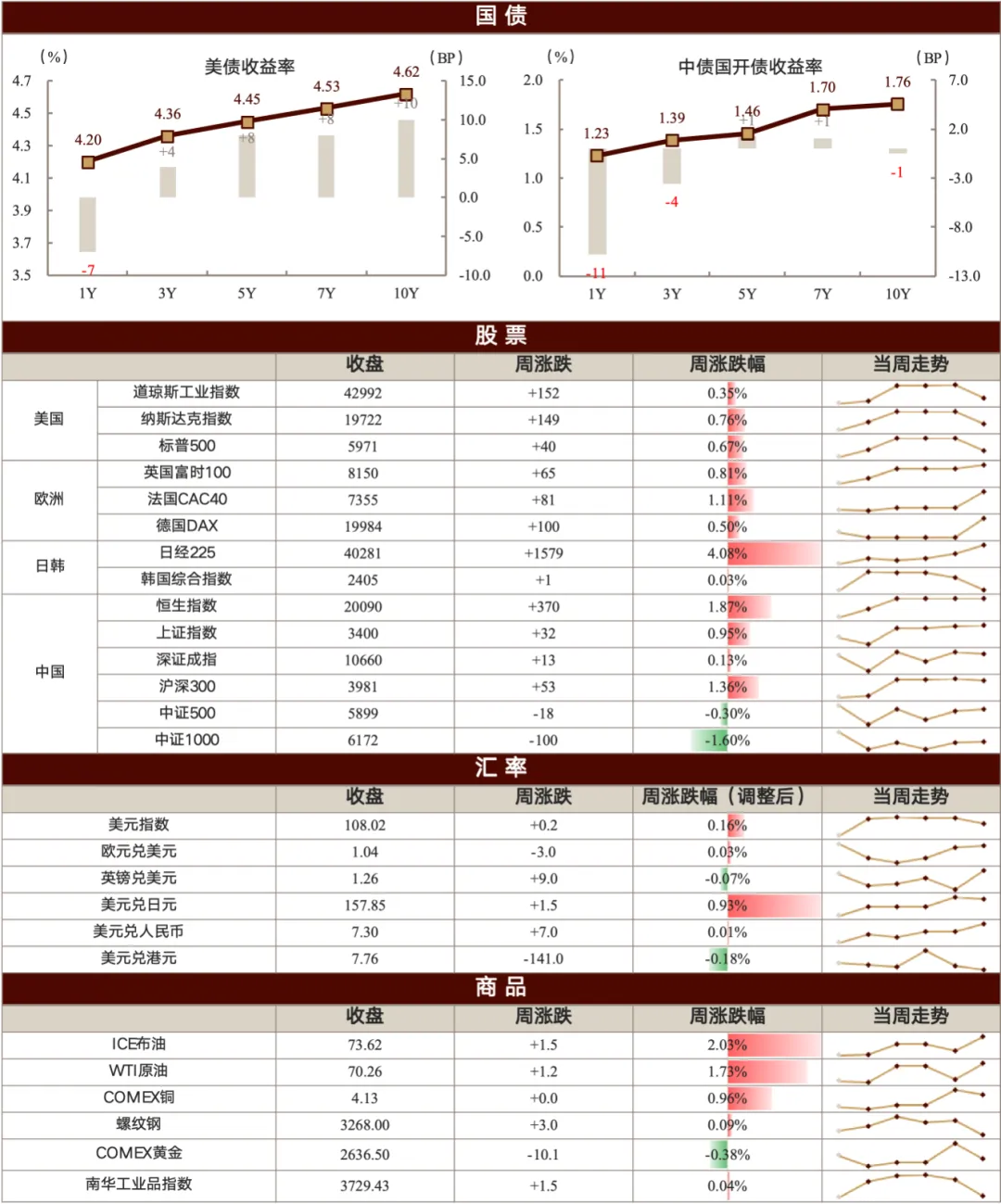

上周美国由于圣诞假期,交易时间缩短。整体市场波动放缓。特朗普政策预期与联储降息路径仍是市场交易主线。美债利率维持高位震荡,曲线继续走陡。美股三大指数从上上周的大幅回调中都有修复。但分化延续,大型科技股领涨。“圣诞老人行情”(每年最后5个交易日和第二年年初前2个交易日)表现并不突出。

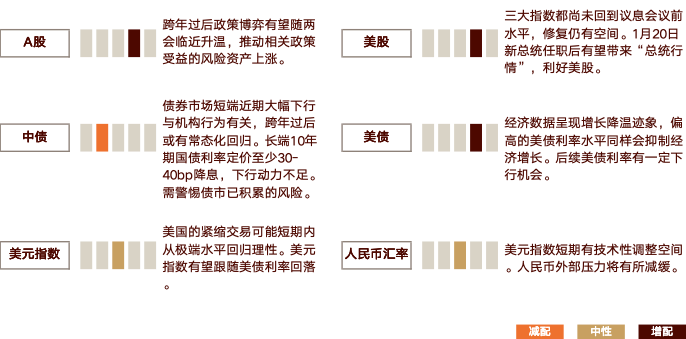

当前经济数据呈现增长降温迹象,偏高的美债利率水平同样会抑制经济增长。后续美债利率有一定下行机会。美股方面,三大指数都尚未回到议息会议前水平,修复仍有空间。1月20日新总统任职后有望带来“总统行情”,利好美股。

国内上周政策博弈趋于平淡,量能相对回落。股票市场分化加剧。资金追求确定性和政策受益的方向。其中红利、科技表现较好。小微盘受退市新规生效等影响,在上半周调整较多。债券市场在部分透支未来涨幅空间的情况下进入震荡行情,上半周降准落空、财政预期升温等影响下出现调整,但非银机构交易盘买盘力量较大,或受新资金进入驱动。十年期国债下破1.7%。

国内市场进入2025年,对新一年政策的期待或有增加。两会前政策博弈有望随时间推进升温,推动相关风险资产上涨。债券市场短端近期大幅下行与银行平衡久期、年底做低基数等非市场的机构行为有关,跨年过后或有常态化回归。长端10年期国债利率定价至少30-40bp降息,下行动力不足。需警惕债市已积累的风险。

上周外汇市场假期流动性明显下降。周度来看,美元指数表现震荡,小幅上涨0.16%。主要经济体货币中日元受到鸽派货币政策影响,仍是贬值幅度最大的货币。人民币币值窄幅震荡。后续来看,美国的紧缩交易可能短期内从极端水平回归理性。美元指数有望跟随美债利率回落。人民币外部压力届时将有所减缓。

海外宏观经济与政策跟踪

1 美国经济延续降温趋势

上周美国进入圣诞假期,宏观层面数据公布有限。整体看,受偏高利率、政策不确定性等因素影响,经济整体边际延续降温趋势。

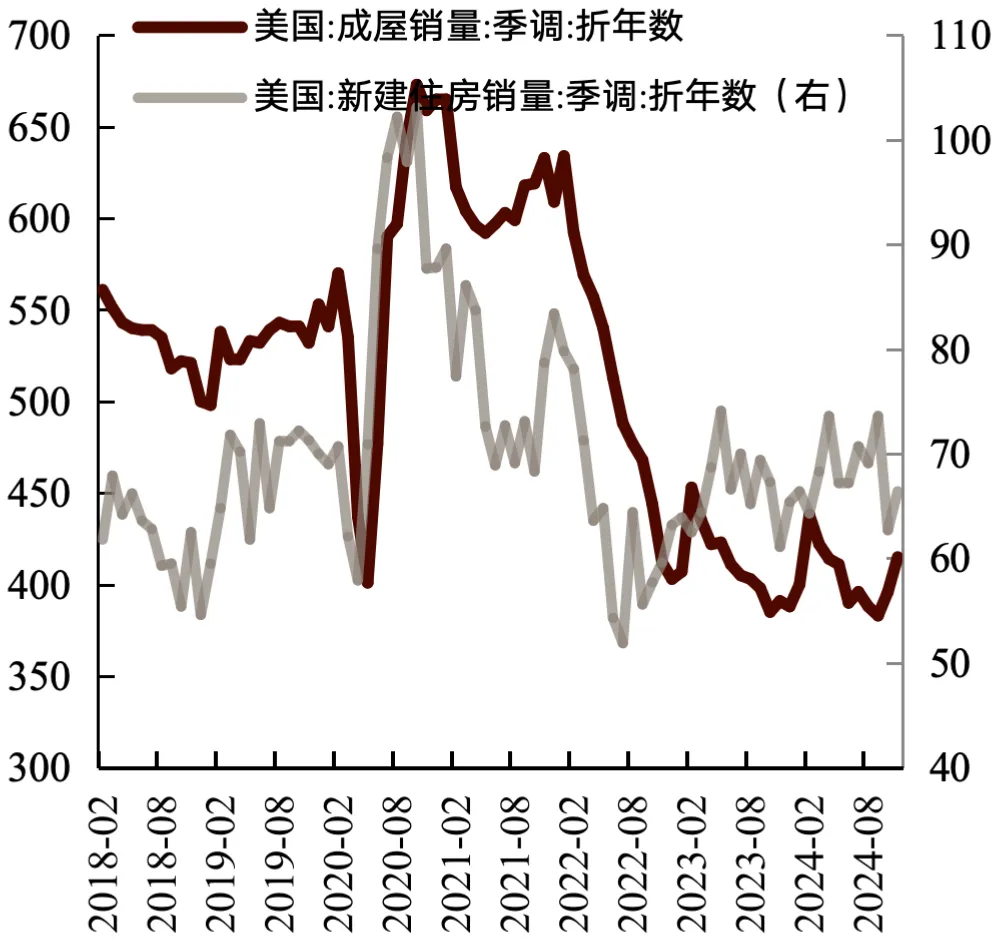

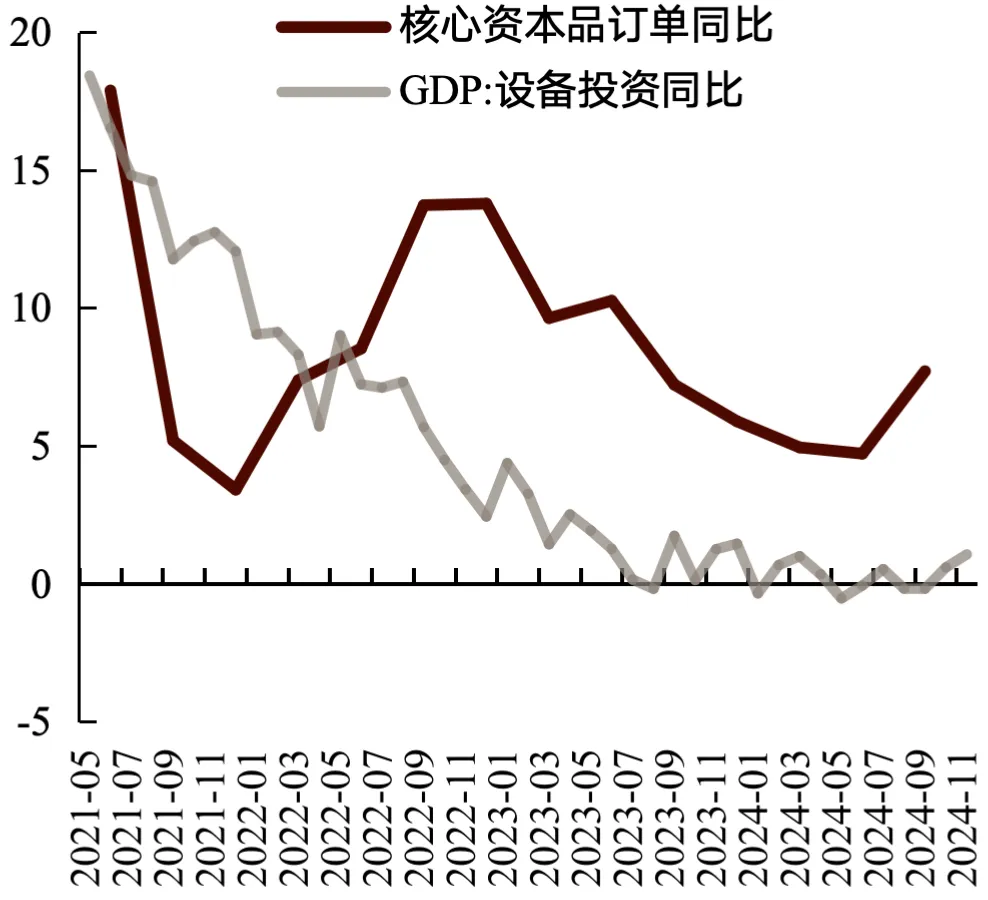

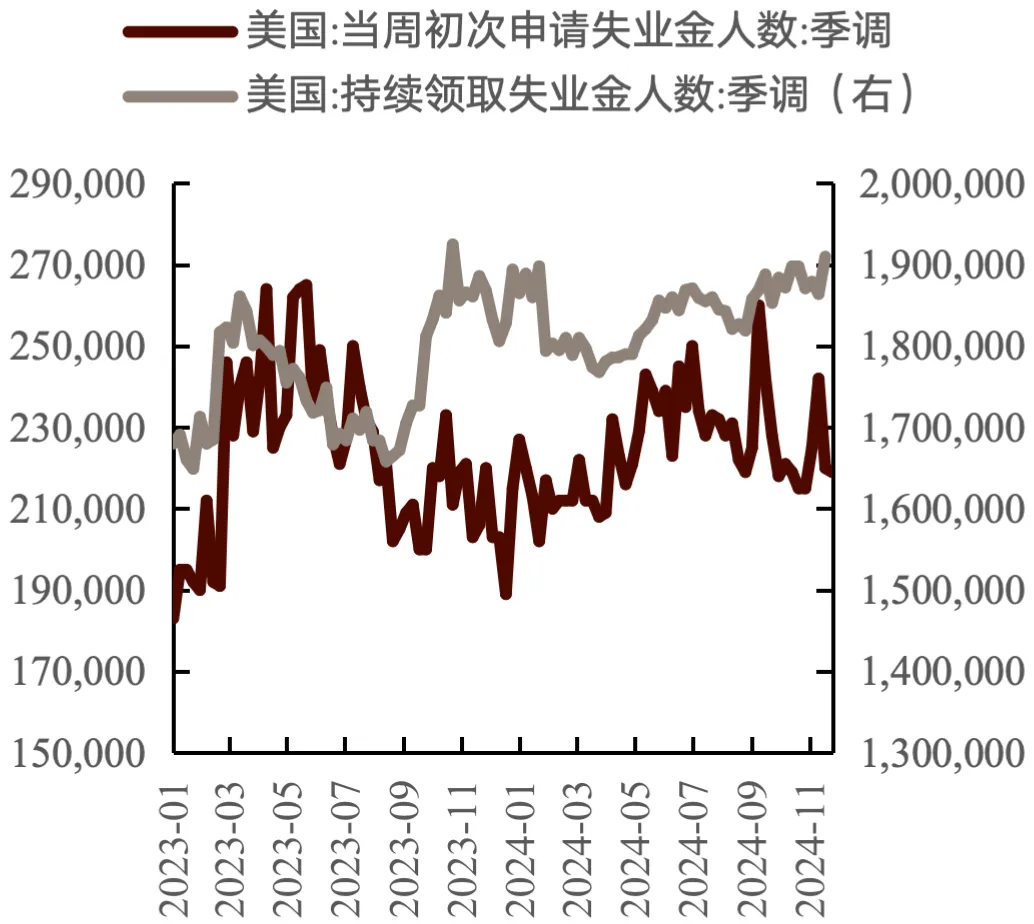

终端消费信心略有降温。12月咨商会消费者信心指数由112.8降至104.7,也低于预期的114,为9月以来最低水平。与之对应,12个月通胀预期则有所下降。住房市场需求改善,但幅度不及预期。11月新屋销售环比增长5.9%,折合年率为66.4万套,但低于预期的67.25万套。前值上修1.7万套至62.7万套。库存增加至49万套,为自2007年12月以来的最高水平。企业资本开支仍强。尽管11月耐用品订单环比-1.1%,低于预期-0.3%和前值0.8%,但更能反映企业资本开支意愿的核心资本品订单环比增长0.7%,好于预期的0.1%及10月-0.1%的环比增速。就业市场整体稳定,初次申领失业金人数低于预期与前值。但持续申领失业金人数走高,为2021年11月以来最高水平,略超预期。反映当前美国劳动力市场在失业后再次找到工作难度正在加大。

图:美国新屋、成屋销量

图:美国耐用品与核心资本品订单

图:美国高频失业金申领人数

数据来源:Wind、歌斐资产

国内宏观经济与政策跟踪

1 工业企业盈利降幅收窄

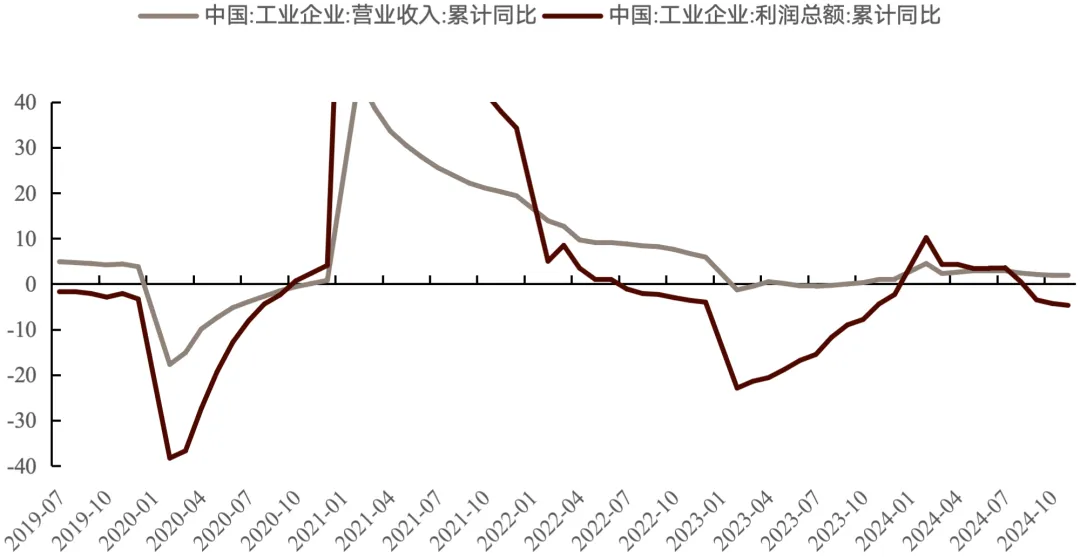

1-11月规上工业企业利润总额累计同比增速进一步下滑至-4.7%,但当月盈利同比增速回升2.7pct至-7.3%,降幅较上月继续收敛。其中量、价、利润率有同步改善,但幅度均有限。11月PPI同比降幅收窄0.4pct,实际营收增速回升0.3pct,共同推动11月工业企业营收同比回升至0.9%。其中酒和饮料业以及受益于“两新”政策的汽车、专用设备、通用设备营收增速改善较明显。11月工业企业营收利润率小幅回升,主要受益于费用下降,但利润率仍位于同期偏低水平,企业盈利仍然承压。

11月工业企业产成品库存名义增速将至3.3%,去库持续。库销比、产成品周转天数均有季节性回落,但仍高于历史同期水平。企业经营压力仍然较大。

图:工业企业营收、利润同比

数据来源:Wind、歌斐资产

2 政策助力明年专项债发行使用

上周国内国务院办公厅印发《关于优化完善地方政府专项债券管理机制的意见》。一是扩大了专项债投向领域和用作资本金的范围。各省专项债用作项目资本金的比例上限由25%提升至了30%。投向领域方面,采用“负面清单”方式。扩围后,低空经济、量子科技、生命科学、商业航天、北斗等新兴产业基础设施,算力设备及辅助设备基础设施,高速、机场等传统基础设施智能化改造,卫生健康、养老托育省级产业园区基础设施,以及保障性住房等都被纳入专项债用作项目资本金的范围。

二是优化专项债券项目审核和管理机制。允许十个经济大省和雄安新区试点专项债“自审自发”。其他省份则将建立“常态化申报、按季度审核”机制。有助于解决类似今年专项债项目审核时间过长,使用进度偏慢的问题。

全球大类资产表现回顾及展望

1 美国市场

上周美国由于圣诞假期,交易时间缩短。整体市场波动放缓。特朗普政策预期与联储降息路径仍是市场交易主线。美债利率维持高位震荡,曲线继续走陡。美股三大指数从上上周的大幅回调中都有修复。但分化延续,大型科技股领涨。“圣诞老人行情”(每年最后5个交易日和第二年年初前2个交易日)表现并不突出。

当前经济数据呈现增长降温迹象,偏高的美债利率水平同样会抑制经济增长。后续美债利率有一定下行机会。美股方面,三大指数都尚未回到议息会议前水平,修复仍有空间。1月20日新总统任职后有望带来“总统行情”,利好美股。

2 中国市场

国内上周政策博弈趋于平淡,量能相对回落。股票市场分化加剧。资金追求确定性和政策受益的方向。其中红利、科技表现较好。小微盘受退市新规生效等影响,在上半周调整较多。债券市场在部分透支未来涨幅空间的情况下进入震荡行情,上半周降准落空、财政预期升温等影响下出现调整,但非银机构交易盘买盘力量较大,或受新资金进入驱动。十年期国债下破1.7%。

国内市场进入2025年,对新一年政策的期待或有增加。两会前政策博弈有望随时间推进升温,推动相关风险资产上涨。债券市场短端近期大幅下行与银行平衡久期、年底做低基数等非市场的机构行为有关,跨年过后或有常态化回归。长端10年期国债利率定价至少30-40bp降息,下行动力不足。需警惕债市已积累的风险。

3 外汇市场

上周外汇市场假期流动性明显下降。周度来看,美元指数表现震荡,小幅上涨0.16%。主要经济体货币中日元受到鸽派货币政策影响,仍是贬值幅度最大的货币。人民币币值窄幅震荡。后续来看,美国的紧缩交易可能短期内从极端水平回归理性。美元指数有望跟随美债利率回落。人民币外部压力届时将有所减缓。

图表:金融市场周度跟踪(2024/12/23-2024/12/27)

*图表于北京时间每日晚间更新,中债、亚洲股市、美元兑人民币、螺纹钢及南华工业品指数为当日数据,其他数据均为上一交易日的收盘情况。此外,欧元兑美元、英镑兑美元的涨跌幅数据为经间接价格法调整后的美元兑欧元、美元兑英镑的涨跌幅。

$诺亚控股(HK|06686)$$诺亚财富(NYSE|NOAH)$

本文作者可以追加内容哦 !