2024年资产表现简述

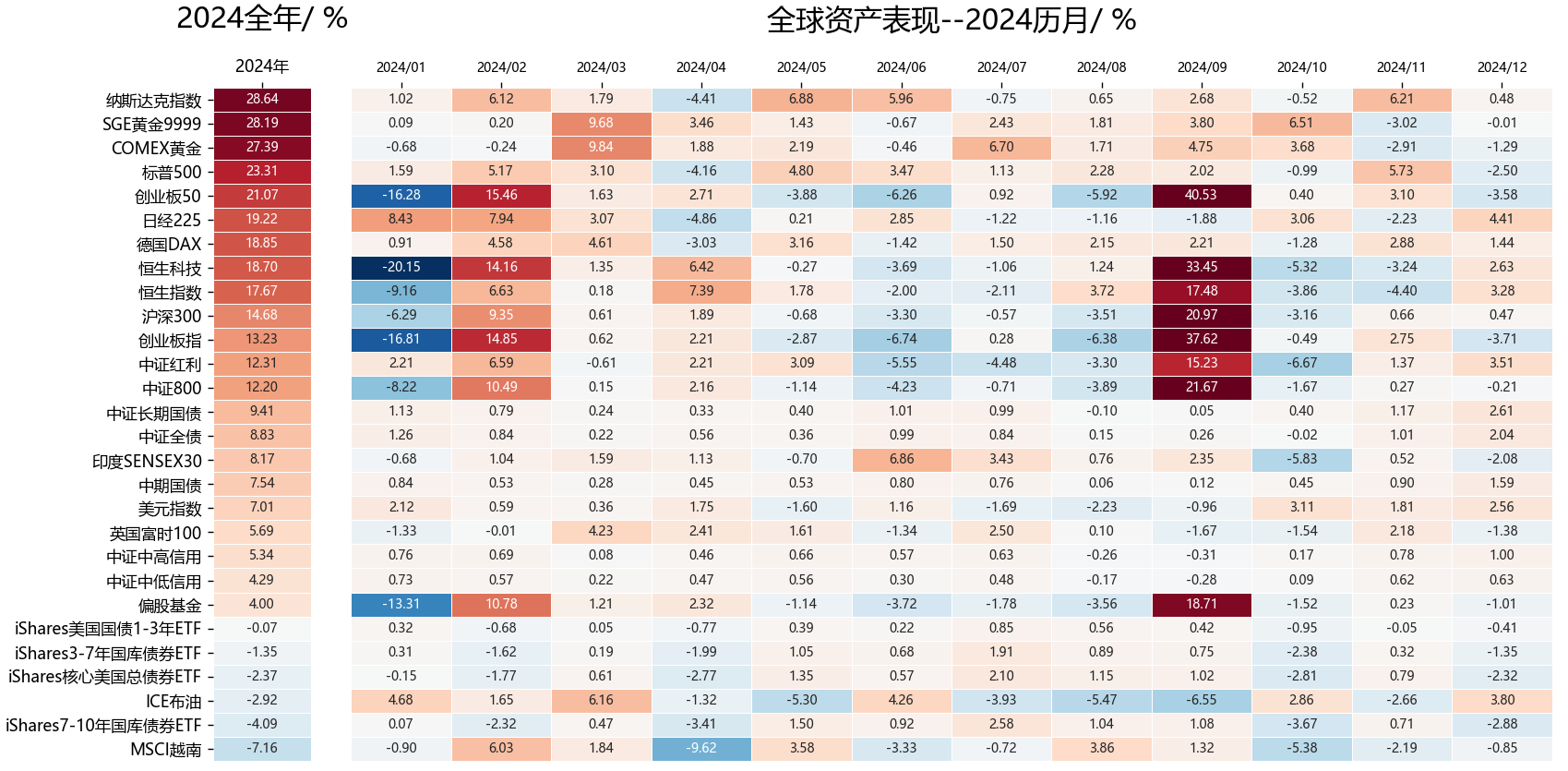

• A股资产:全年走势先抑后扬,9.24政策推出后A股市场快速反弹,随后走出震荡上行态势,市场风险偏好回暖,成交额稳定在1万亿以上。回顾全年,A股主要宽基指数上涨集中在2月和9月。

• 国内债市: 2024年在偏弱的基本面定价、宽松的货币政策以及资产荒环境下,债券资产全年震荡牛,市场利率和信用品种收益率均显著下行。

• 黄金资产:受地缘政治、美联储降息、市场波动等影响,全年黄金资产表现较为强势。上海金AU9999全年涨幅超28%。年末在特朗普政府政策影响下,黄金资产进入区间震荡格局。

• 美股资产:在AI热潮、美联储降息等因素催化下,纳斯达克指数2024年领涨全球主要风险资产,全年涨幅超28%,标普500上涨超23%,且美股涨幅在各月分布相对均衡。

图. 2024年全球主要资产表现

2025年多元资产配置建议

结合市场特征及量化模型结果,给出各类资产当下的配置建议:

• A股资产:2024年11月规模以上工业企业利润同比由10月的-10%收窄至-7.3%,跌幅继续收窄,得益于一系列稳增长政策的发力。展望2025年,随着宏观流动性的改善,叠加基本面预期修复推动风险偏好回升,A股资金入市情况或相较2024年有进一步改善。

• 国内债券:年末债券资产走出牛市,长中短端利率快速下行,10Y国债收益率进入1.0区间。当前债市仍处上行趋势中,但性价比已逐渐下降,债券投资票息收益或越来越薄,2025年初警惕止盈盘压力。

• 黄金资产:维持中性观点,美联储议息会议偏鹰,美债利率上行压制金价表现。黄金资产进入震荡区间,建议把握黄金调整后的投资机会。

• 美股资产:美国经济状态处于货币增长,经济修复,通胀下行的宏观背景中,处于经济周期中软着陆之后的复苏阶段,风险资产表现较好,可适度配置美股。同时需要关注美联储降息节奏不达预期以及美股偏高估值可能带来的波动风险。

综合当前的市场状态,建议您根据自身的持仓情况、资金属性、风险承受能力,做好资产配置。

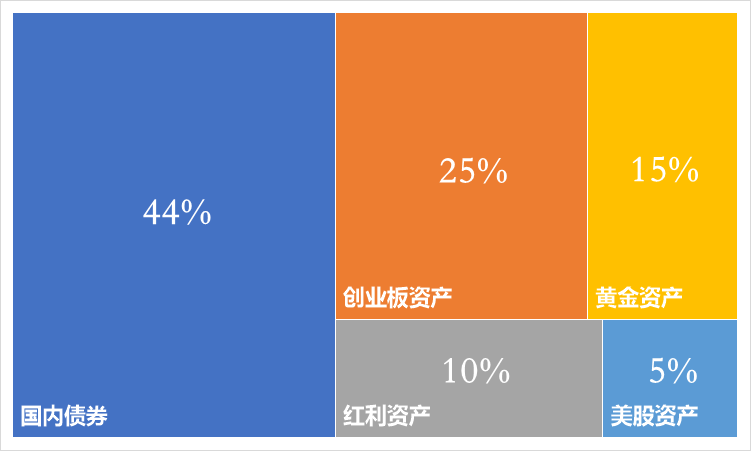

具体配置参考如下:

近年来各类资产轮动加快,波动也越加频繁。越来越多的投资者意识到了多元资产配置的重要性。而如何选择各类资产的投资产品,如何有效搭配,适时调整,也成为了多元资产配置的关键环节。

交银基金投顾目前已上线“交银多元资产优选”组合:该组合运用多种资产之间的低相关性来降低整体波动,以力争获得更好的收益风险比。投资者跟投后无需操作,投顾主理人会根据市场情况完成各类资产的选品、配置和调仓,定期提供投资陪伴,欢迎大家关注。

对于多资产具体配置比例上,我们列举“交银多元资产优选“的最新配比供您参考,您也可以根据自身的风险承受能力进行调整。

表. 2025年多资产配置建议参考

(以“交银多元资产优选”最新配比为例)

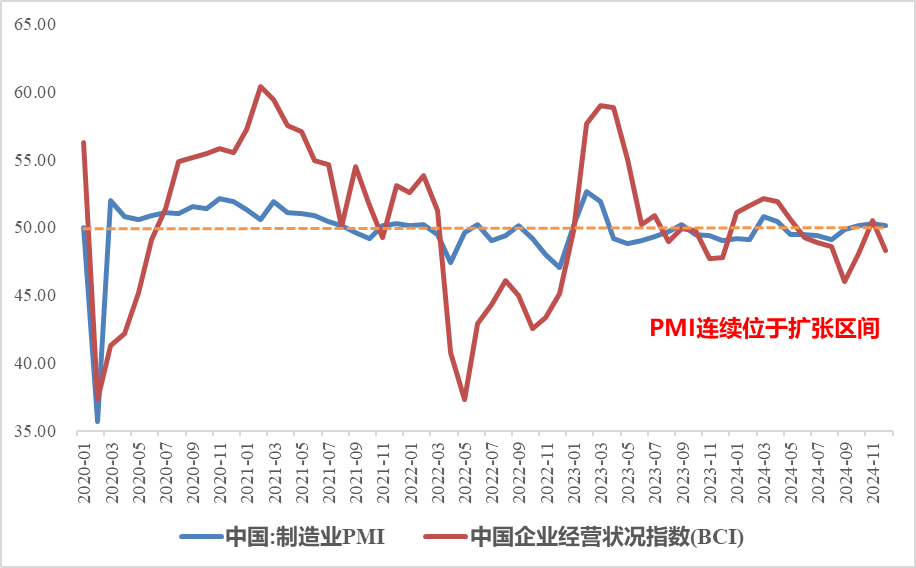

• 股票资产:基本面修复,财政政策发力,2025年市场可期

展望后市,临近年末,考虑到当前中美长债利差已经接近300bp,再创历史新高,且当前人民币中间价仍然控制在7.2以内的位置,说明央行当前不愿让市场形成贬值的一致预期,宽松政策的正式落地可能还要看2025年一季度利率债供给加速情况下的时机。

近期国务院对2025年地方专项债的管理意见中,将量子经济、低空经济和算力等纳入资本金正面清单,或能一定程度上解决地方政府资本回报率要求较高导致无项目可投的现状。此外,近期股市波澜不惊的同时,黑色系商品价格持续下挫,基本回到了9月底的位置,当前的增速一定程度上还是依靠着工业规模的量进行支撑,价的企稳仍需要未来国内外政策形成合力,带来上市企业的ROE拐点真正出现,或将成为2025年资本市场相对能够期待的点。

图. PMI/BCI进入扩张区间

2024年12月24日,最新的交银基金投顾权益发车观点为:0.5份。当前指数的估值水平回到中等估值位置且万得全A(除金融石油石化)指数阶段性下偏离20日均线,建议客户近期可以正常投入权益市场。

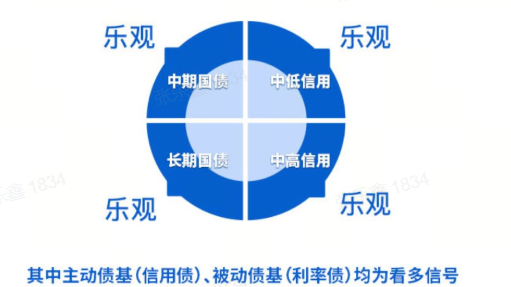

• 国内债券:阶段保持乐观,但需警惕调整

观点复盘:11月末,我们在《投顾12月配置建议》中提到建议增持债券类资产,当时我们监测到中证全债波动水平大幅下降,一系列债市积极政策及市场供给担忧情绪弱化,建议投资者可以增持债券类资产。进入12月,长中短端国债收益率快速下行,1年期/10年期/30年期国债收益率分别收于1.02%/1.71%/1.97%,对应不同久期债券资产价格均出现大幅上涨(截至12.26,Wind)。

展望后市:货币政策及基本面环境仍对债市形成支撑,但2025年初需要警惕止盈盘压力,建议保持中性久期,并关注信用债可能的补涨机会。其次,债券资产上涨之后继续大幅上行的动能受限,我们也会在债市出现谨慎信号后及时提醒。

目前国债收益率进入1.0时代,未来债券投资能够获得的票息收益逐减。如果您有一定收益需求并且具备一定的风险承受能力,可以在配置债券资产的同时适度增配风险类资产,来提升收益弹性,可以通过配置稳健“固收+“策略来实现。

图. 债市投资信号

对于近期具备稳钱投资需求的客户,可以关注 “我要稳稳的幸福”投顾策略。策略主要配置债券类资产,辅以优质权益资产提升组合收益。策略自运作以来最大回撤始终未超过2.79%,累计收益率47.06%,年化收益率5.12%。 (数据来源:交银基金,2017/1/20至2024/12/31)

图. 我要稳稳的幸福走势与历年表现

• 黄金资产:短期内维持中性,关注调整时机

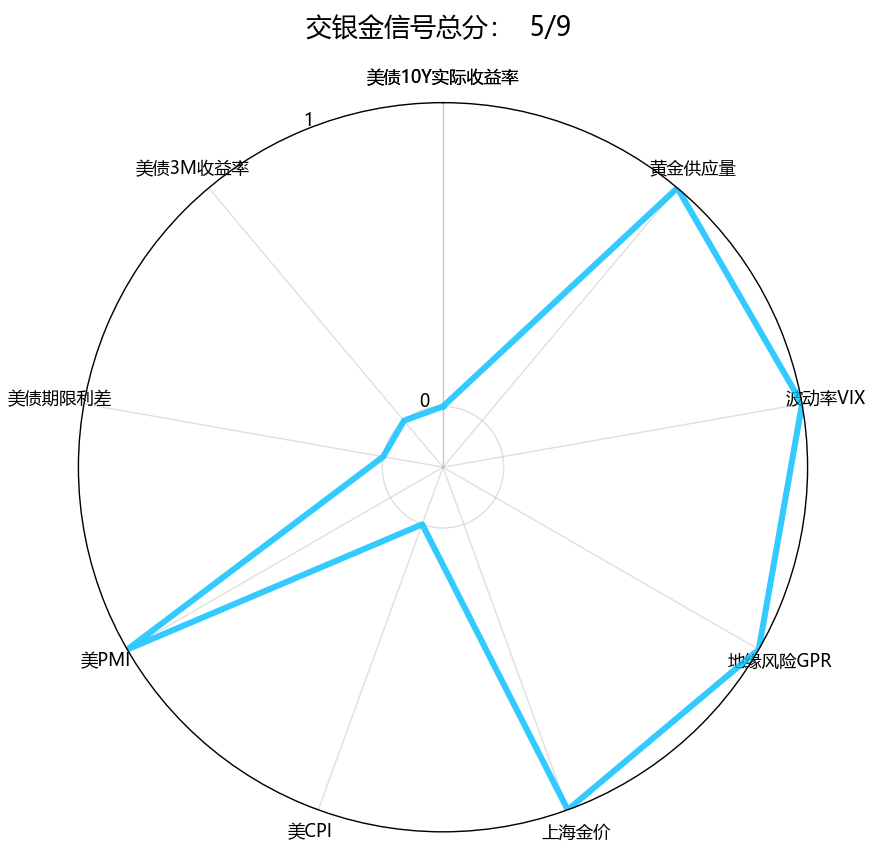

本月黄金资产先涨后跌,月末逐步企稳。截至2024/12/27,黄金资产投资信号为5分,维持中性观点,短期上涨动能不足,但受地缘政治影响调整空间有限,预计黄金资产阶段性进入震荡区间,对于已经持有的投资者可继续保持观望,对于尚未持有的投资者可以等待更好的买入时机。

看多信号:上海金价格整体仍处于上行趋势、美国PMI走弱、全球地缘风险、黄金供应量、VIX波动率指标上涨,上述指标触发看多。

谨慎信号:美债10Y收益率转为阶段性上涨,美债期限利差同步走阔,上述两个指标由多转空;此外美国CPI走弱、美债短端收益率历史低位,上述共计4个指标暂时偏谨慎。

如您不希望错过黄金的配置机会,但又担心买在高点,可关注“交银黄金加”投顾组合(该策略根据量化模型科学地调整黄金仓位,力争提升黄金投资的风险性价比)。

表. 交银“金信号”最新评分情况

截至2024/12/27,上海黄金价格指AU9999.SGE走势;美国期限利差指美债10Y与1Y收益率差;VIX指CBOE波动率指数;GPR指地缘政治不确定性指数。

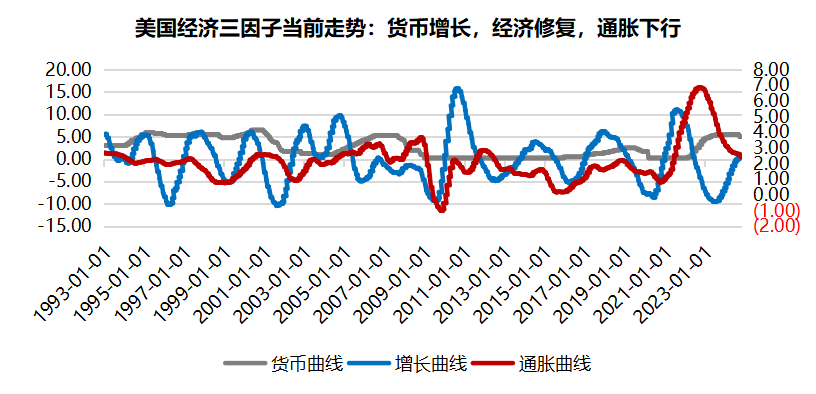

• 美股资产:2024年风险资产表现较好,可适度配置

2024年全年,美股纳斯达克指数上涨33%,标普500上涨26%,权益资产表现强势。从美国当前宏观因子层面分析来看,美国正处于货币宽松、通胀下行、增长上行,处于周期强势阶段。

其中,货币层面:降息周期开启,近期非农数据超预期没有增长压力,预计流动性持续宽松;

通胀层面:10月PCE同比2.31%,核心PCE2.80%,较之前略有回升;

经济增长:11月制造业PMI48.4,较前值继续回升。之前长期加息给美国制造业造成不小压力,PMI长期在50以下,当前降息过程中预计企业盈利将持续好转,增长因子持续向上。

综上,当前美国经济状态处于货币增长,经济修复,通胀下行的宏观背景中,对应经济周期中软着陆之后的复苏阶段,风险资产表现较好。在2025年初的投资建议中,高风险承受能力的投资者可以尝试适度配置。同时需要关注美联储降息节奏不达预期以及美股偏高估值可能带来的波动风险。

图. 美国宏观经济因子表现

风险提示:

基金有风险,投资需谨慎。

配置建议及解读仅代表当时的观点,仅供参考,今后可能发生改变。投资者应充分了解基金定期定额投资、定期不定额投资和零存整取等储蓄方式的区别。定期定额投资及定期不定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式。但是并不能规避基金投资所固有的风险,不能保证投资者获取收益,也不是替代储蓄的等效理财方式。

基金投顾试点机构不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投顾组合策略的过往业绩不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。

我要稳稳的幸福基金投顾策略的风险等级为中低风险,交银黄金加基金投顾策略的风险等级为中高风险,交银多元资产优选基金投顾策略的风险等级为中高风险。

我要稳稳的幸福策略运作表现/业绩比较基准收益率:自成立起至2017年底收益率9.32%/-1.39%、2018年5.52%/1.58%、2019年7.04%/5.11%、2020年7.80%/4.45%、2021年5.56%/2.47%、2022年-0.93%/-1.81%、2023年1.03%/0.32%、2024年4.58%/5.13%(数据来源:交银基金,2023/2/9前,我要稳稳的幸福业绩比较基准为90%中债综合全价指数+10%沪深300指数,2023/2/10至2024/12/19,策略业绩比较基准变更为90%中债综合全价指数+10%中证偏股基金指数,自2024/12/20起,策略业绩比较基准变更为88%中债综合全价指数+10%中证偏股基金指数+2%上海黄金交易所AU99.99现货实盘合约收盘价收益率)。

基金投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读基金投资顾问服务协议、基金投资顾问服务业务规则、风险揭示书、基金投顾组合策略说明书等文件,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。

基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

#基金投资指南#

#沪指失守3300点,止盈信号还是抄底机会?#

本文作者可以追加内容哦 !