政策力度不断加码 市场情绪显著回暖

宏观经济:三周期仍处于调整过程

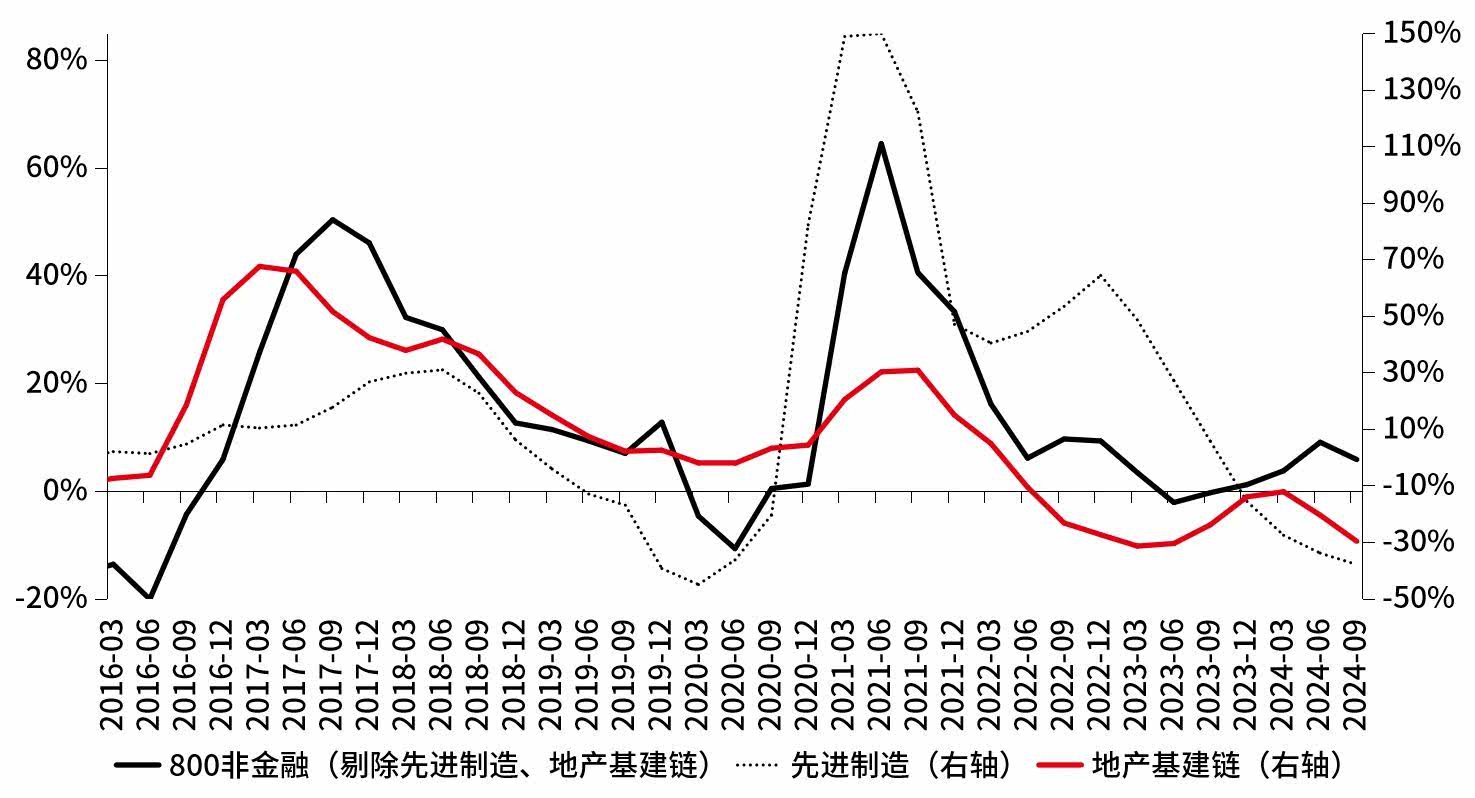

过去3年A股市场的持续调整,本质上是整个宏观经济处于弱周期的一种表现。如果我们从库存、产能和地产三大周期的表现来看,自2021年以来始终处于大周期的调整中。从数据来看,房地产自2017年以来利润率就开始大周期下行,先进制造一度贡献了非常多的超额利润,但近两年我们看到包括新能源、半导体在内的一些产业链由于供需的相对不平衡,也出现了利润的下滑。同时从曲线我们可以看到,中证800非金融(剔除先进制造、地产基建链)在过去1年里表现相对强势,仍保持了一定的利润水平。这或许也是去一年以来红利资产受到市场追捧的重要原因之一。

图1 | 不同产业归母净利润同比增长

数据来源:Wind,汇丰晋信基金,华泰策略团队,截至2024.09.30。市场过往表现不代表未来。市场有风险,投资需谨慎。

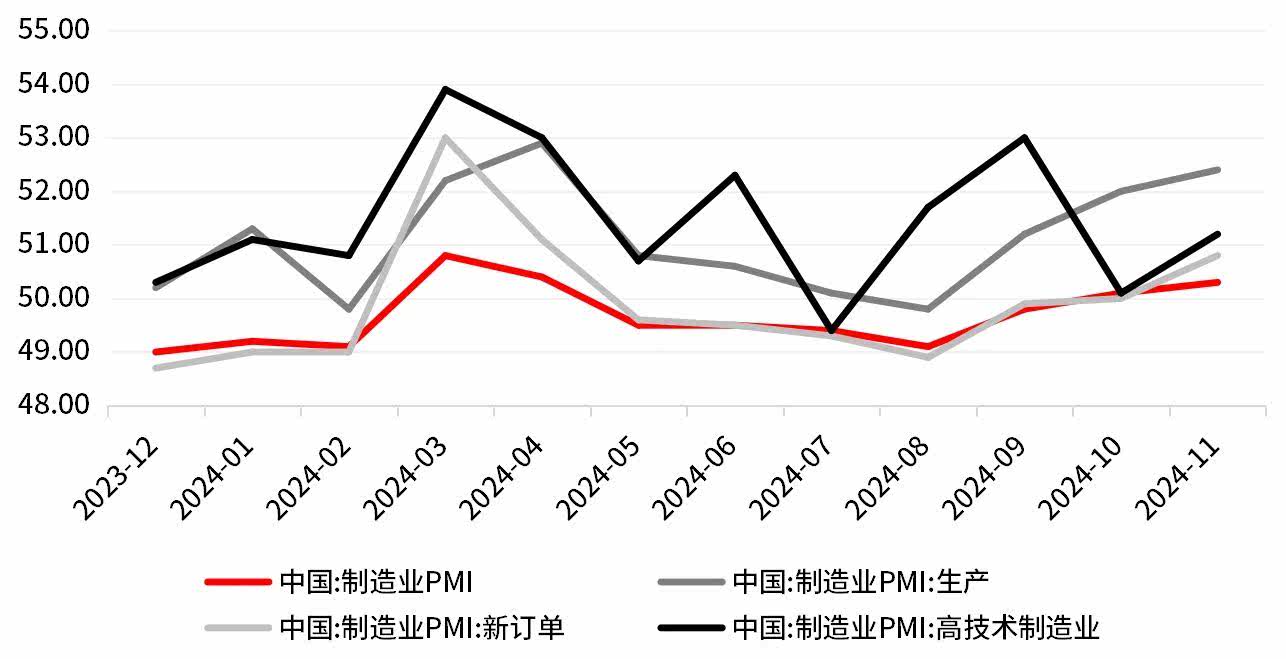

从景气度数据PMI来看,在2024年3月冲高之后,一直处于调整当中,制造业PMI在9月政策密集出台后才再度回到上行趋势。从分项来看,高技术制造业PMI表现最好,绝大多数时间均处于景气线以上。而新订单指数大多数时候都要弱于生产指数,这也在一定程度上反映了宏观经济需求相对不足的问题。

图2 | 过去一年PMI数据表现

数据来源:Wind,截至2024.11.30。市场过往表现不代表未来。市场有风险,投资需谨慎。

宏观政策:支持力度不断加码

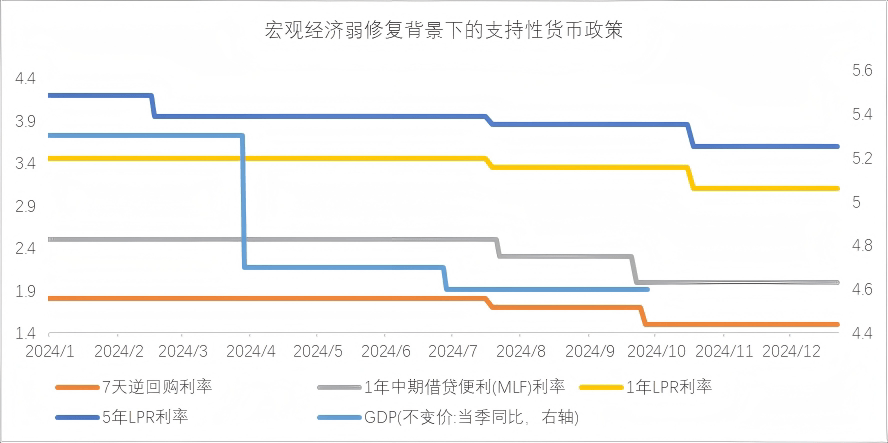

政策方向和力度出现了比较大的变化。9月24日政策密集出台之前,央行累计降息2次降准1次,累计调降5年期LPR 35bp,调降1年期LPR 10bp,调降存款准备金率0.5个百分点,引导市场利率整体下行,支持实体经济修复。9月24日开始,一揽子经济支持政策密集出台,涵盖了化债、房地产、补充商业银行资本金、支持消费、支持股市等多个方向,极大提振了投资者信心和市场情绪。

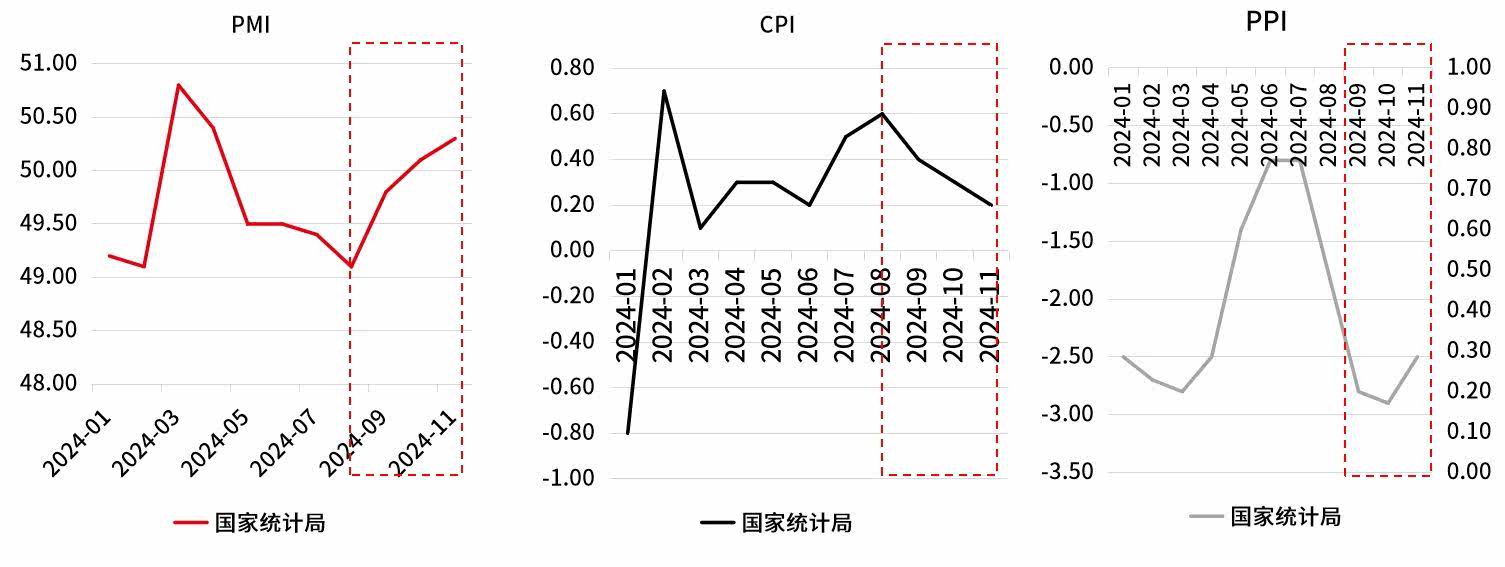

从数据来看,9月以来制造业PMI保持上行且持续处于扩张区间,PPI也在11月出现回升,但CPI数据仍未显著抬升,显示出政策对于生产端的刺激效果要强于消费端。

图3 | 2024年以来市场利率不断下行

数据来源:Wind,2024.1.1-2024.12.24。历史表现不代表未来,市场有风险,投资需谨慎。

图4 | PMI、PPI等指标均开始回暖

数据来源:国家统计局,截至2024.12.24。市场过往表现不代表未来,市场有风险,投资需谨慎。

A股市场:投资者情绪由冷转暖 市场风格出现切换迹象

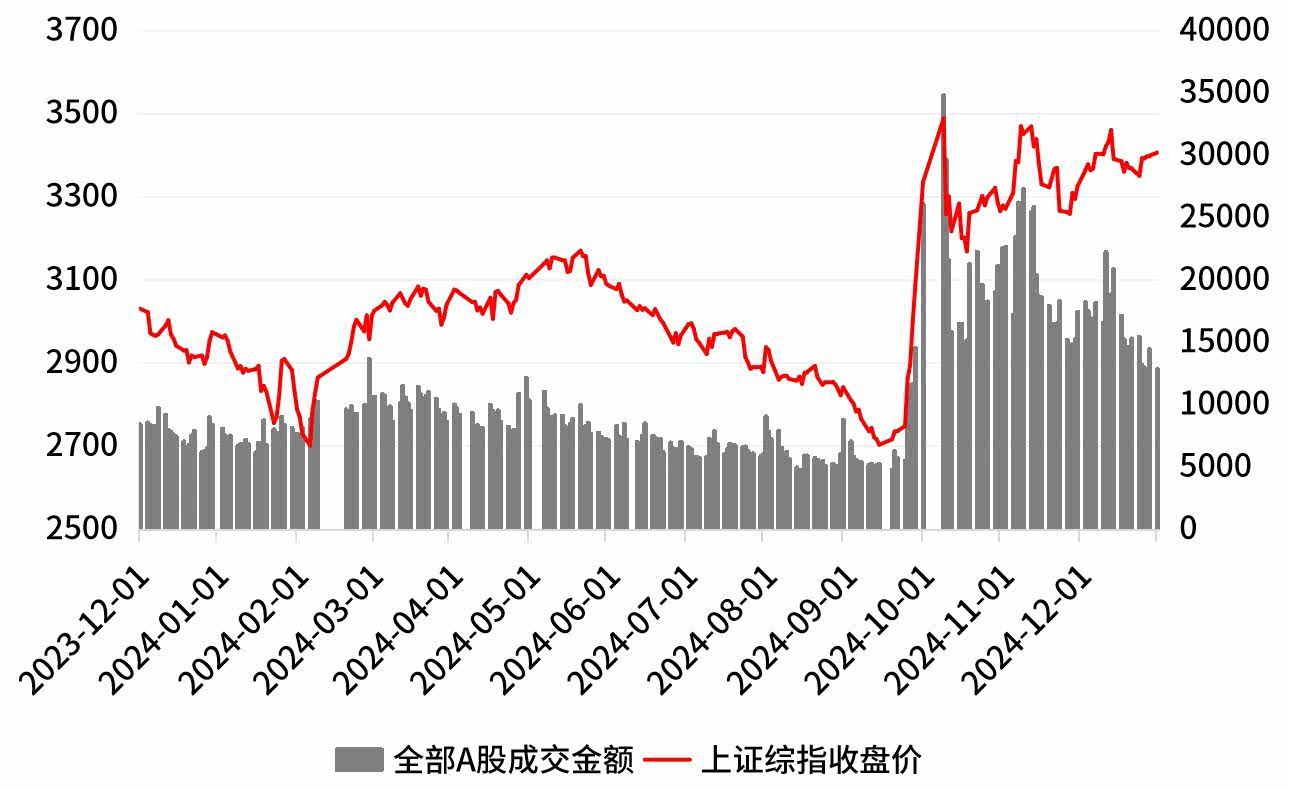

回顾2024年的A股市场,上半年在较高预期的推动下上证指数有所反弹,但随着经济数据的走弱以及债市的上涨,A股市场自6月份起逐步回落,成交量也不断萎缩,上证指数一度接近2700点,成交量近5000亿。但在9月末一系列政策出台后,投资者情绪有了显著的恢复。不但上证综指突破了3400点,最大反弹幅度超25%,同时成交量也重回1万亿上方,甚至一度突破了3.5万亿。但随着短期热情降温,上证综指再度开始缩量盘整。

图5 | A股市场表现显著回暖

数据来源:Wind,截至2024.12.30。市场过往表现不代表未来,市场有风险,投资需谨慎。

从行业来看,全年表现最好的三个行业分别是银行、非银金融和家电,一定程度上也体现了今年前三个季度市场对于“红利风格”的追求。同时值得注意的是,9月底一揽子政策发布以来,市场的整体风格有所转向。如果观察2024年4季度的市场表现,则排名靠前的分别是商贸零售、电子、计算机、传媒和通信,基本围绕了政策补贴(以旧换新)、AI及半导体板块。体现出市场风格有向成长切换的迹象。

图6 | 今年以来行业表现

数据来源:Wind,截至2024.12.30,中信一级行业分类。市场过往表现不代表未来,市场有风险,投资需谨慎。

风险提示

本档作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺,观点具有时效性。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律档,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本档的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本档进行复制、发表、引用、刊登和修改。

本文作者可以追加内容哦 !