政策支持有望进一步增强宏观经济或加速修复

宏观经济:财政政策有望发力 房地产或将逐步企稳

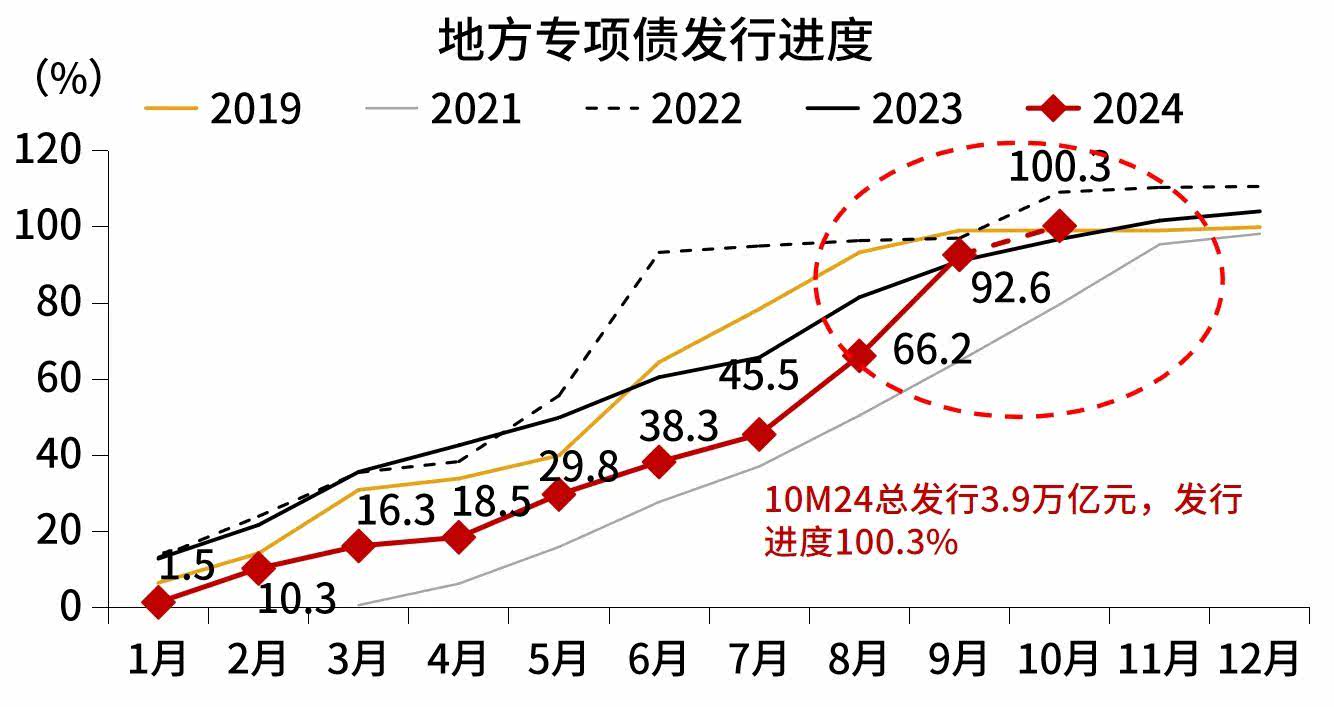

2024年整体来看,财政支出的节奏,包括发债的节奏都相对稳健。随着2024年9月一揽子政策的出台,未来我们或有望看到财政支出的提速。尤其我们看到政府表态中明确提到了2025将进一步提高赤字率,这将有助于帮助提升库存周期的弹性。再加上化债措施和地方专项债管理机制的优化,2025年我们或将看到从中央到地方更大力度地通过财政政策去支持消费和生产。

图1 | 财政支出有望短期提速

数据来源:Wind,截至2024.11.30。过往表现不代表未来。市场有风险,投资需谨慎。

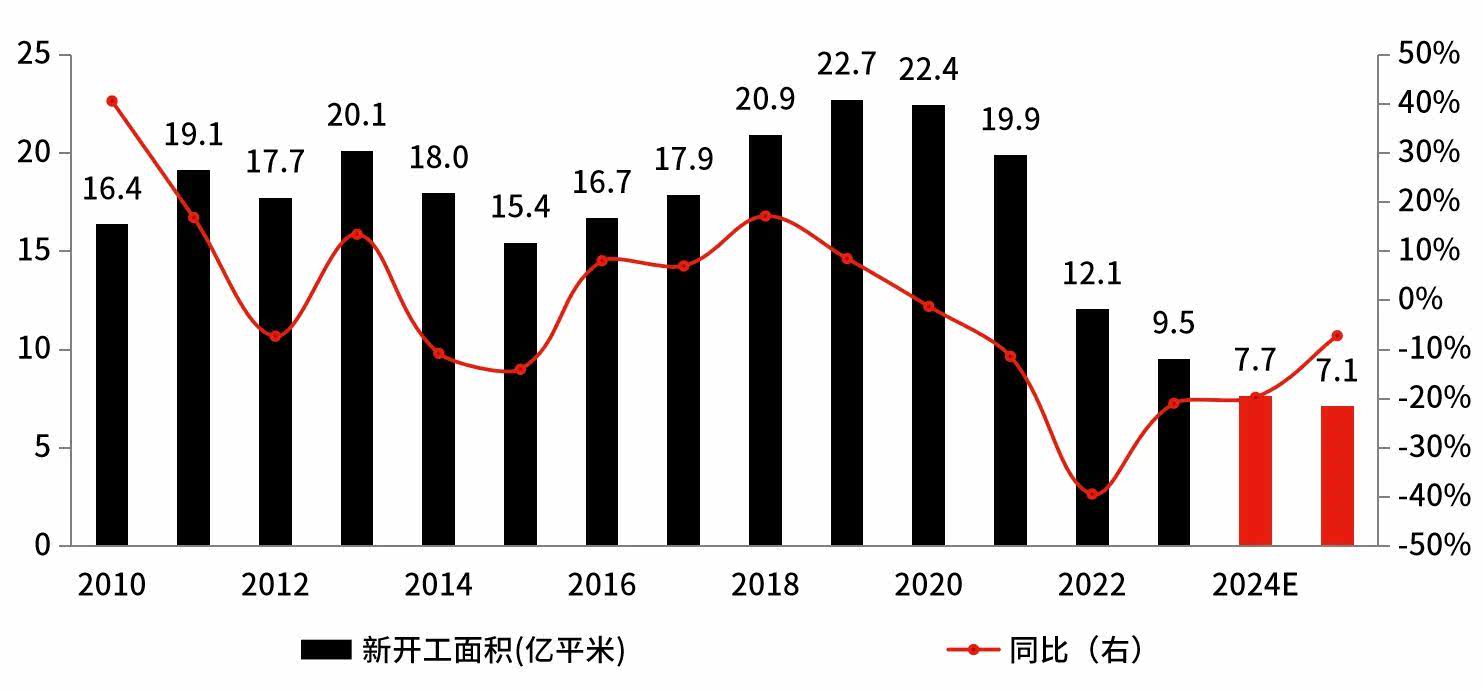

此外,9月份政策出台以后,二手房市场显著回暖,且量的回暖较价的回暖更加显著。同时新开工面积等数据的回落速度也在2024年的最后几个月中有所放缓。可以预期,在政策支持和居民收入回升的双重支持下,2025年的房地产市场有望企稳。其中,新开工面积增速有望率先回正,而受建设周期影响,竣工面积的下滑趋势或要更多时间去修复。因此可以预计,2025年房地产对于经济的影响将有所减弱。

图2 | 房地产新开工面积有望企稳

数据来源:Wind,截至2024.11.30。过往表现不代表未来。市场有风险,投资需谨慎。

对于最令人关注的产能周期和上市公司盈利,我们认为时间可能是最大的解方。由于过去两年资本收益率普遍较低,导致企业增加资本开支的意愿较为低迷,这将有助于缓解产能相对过剩导致的企业盈利下滑。但从市场出清到供给收缩带来龙头企业的利润率回升,这一过程可能需要更多时间去完成。因此2025年我们更可能看到一些周期先行行业率先出现利润率回升的情况,这也意味着2025年的市场最关键的可能依旧是捕捉结构性的Alpha。

风险提示

本档作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺,观点具有时效性。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律档,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本档的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本档进行复制、发表、引用、刊登和修改。

本文作者可以追加内容哦 !