摘要:近期市场异动点评

大家新年好!

年末岁初的2个交易日,股债表现大幅分化。昨日30年国债期货上涨1.76%、而中证A股下跌4.82%,从市场情绪指标来看,权益市场情绪极度低迷。

展望2025年的市场,我们心怀期待。后续如何布局跨年行情的股市、债市?在这里也和大家谈谈我对未来市场的一些思考。

为何近日股债表现会如此分化?

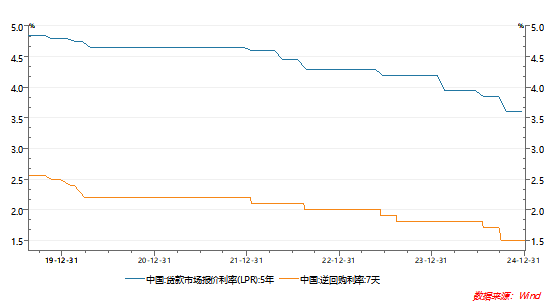

12月9日,政治局会议提出适度宽松的货币政策,这是自2011年以来货币政策首次由“稳健”转向“适度宽松”,债市自此高歌猛进。截至昨天,10年期国债收益率已低于1.6%,测算一下行情已充分计价了OMO(央行公开市场操作利率)进一步降息30-40BP。自2019年8月央行公布LPR以来,OMO和LPR调整的同步性还是比较明显的,2024年LPR下调了60BP,如果按债市的预期2025年下调幅度可能接近甚至超越2025年的幅度。

但自12月初权益市场的表现来看,权益投资者似乎不愿意对此计价(或者认为前期的涨幅已定价),所以权益市场表现比较惨淡。

作为股债表现分化的结果,以沪深300股息率和10年期国债收益率为代表的股债收益差达到了144BP,这一数据已经回到了9月24日之前的历史极值位置。因此,我认为当前权益市场的配置价值或大于债券市场。

当前市场怎么看?

我在10月8日《假期发生了哪些大事,节前大涨后市怎么看》总结过历史上短期涨幅幅度靠前的行情后,市场难免出现调整,但在未来3-6个月后市场往往会创出新高并开启第二波行情。

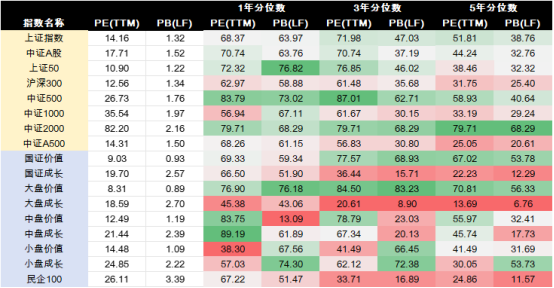

当前权益市场出现的调整可能出于几个担心:特朗普1月20日上台后关税措施的落地、我国12月降息降准未到、前期快速上涨后的估值消化。对于最后一个问题,我们统计了下数据,截至昨天,以大盘成长为代表的核心资产估值分位数仍处于比较低的位置,而伴随着未来的经济复苏,作为A股优质公司的代表和指数权重股,权益市场仍有望迎来戴维斯双击。

1月20日我们将迎来LPR的调整窗口,同时也临近新春佳节,“更加积极的财政政策和适度宽松的货币政策”或能有效执行,或是我们把握结构性投资机会的重要窗口期,A股市场仍处于可为的状态。

暗夜虽长,但黎明终会破晓,希望大家对权益市场和久盈继续抱有信心!

$弘毅远方久盈混合C(OTCFUND|013695)$

$弘毅远方久盈混合A(OTCFUND|013694)$

$民企ETF(SZ159973)$

风险提示:

文中观点不构成基金管理人的投资建议或承诺,并可能随市场情况的变化而发生改变,不应被作为投资决策的依据。基金有风险,投资需谨慎,敬请仔细阅读基金相关法律文件!基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不代表其未来表现,基金管理人管理的各基金的业绩亦不构成对旗下其他基金业绩表现的保证。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人认真阅读基金相关法律文件,特别是基金招募说明书中“风险揭示”章节内容,选择适合自身风险承受能力的投资品种进行投资。

本文作者可以追加内容哦 !