当新年钟声敲响,翻开日历的崭新一页,时间在更替延续中已开启新的一年。

站在新的起跑线上,回望过去,没有一个冬天不能逾越。眺望前方,我们期待的明媚春天正越来越近。而在投资市场中,一颗躁动的心似乎也正在酝酿。

一年之计在于春,关于“春季躁动”的行情一直是投资者乐此不疲讨论的话题。春季躁动行情每年都有吗?当下经历超两个月震荡的A股会“躁”起来吗?哪些行业机会更大?基于过去20年我们对春季A股表现的复盘,发现如下规律:

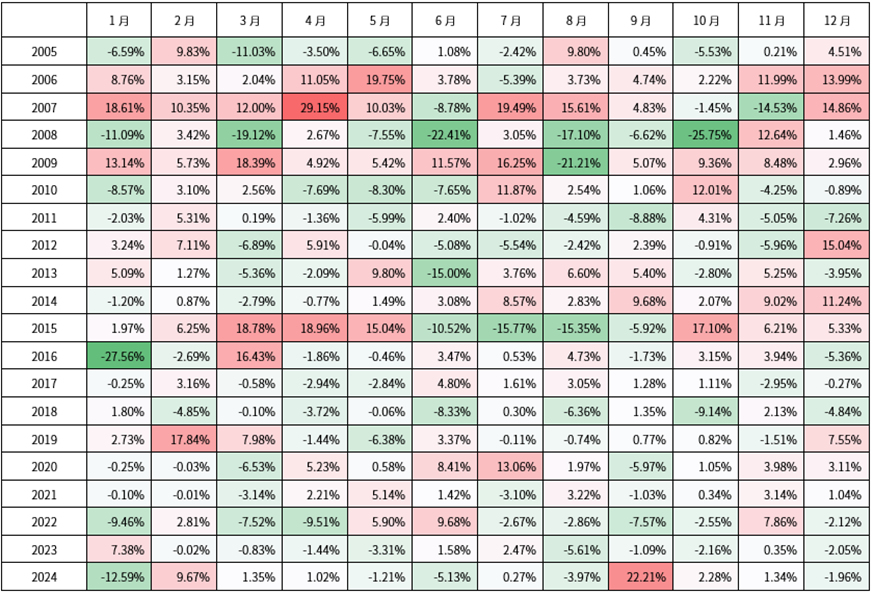

近20年万得全A指数各月涨跌幅表现

数据来源:万得信息,统计区间2005.01.01-2024.12.31。指数历史业绩不预示未来表现,也不代表具体基金产品表现。

不难看出,A股市场春季躁动的日历效应的确存在,行情时间跨度从一个月至四个月不等。从月度表现数据来看,近20年2月上涨概率高达75%,月度平均收益率高达4.11%,2月或是全年参与胜率的阶段之一。

虽说春季大概率有“躁动”行情,但究竟是哪些因素在影响着行情节奏?

根据往年行情复盘来看,一季度通常是经济和企业盈利数据披露的空窗期,基本面表现缺少验证,而政策在该阶段出台较为密集。重磅级会议传递出的政策在货币、财政及重点领域的布局,较容易提振市场情绪。此外,机构投资者跨年度布局需求,也容易在资金面层面形成春季的结构性行情机会。如果经济基本面数据持续验证叠加流动性充裕,春季躁动行情大概率会比较明显。

找到了行情出现的一些规律后,作为投资者,当前又该如何布局呢?

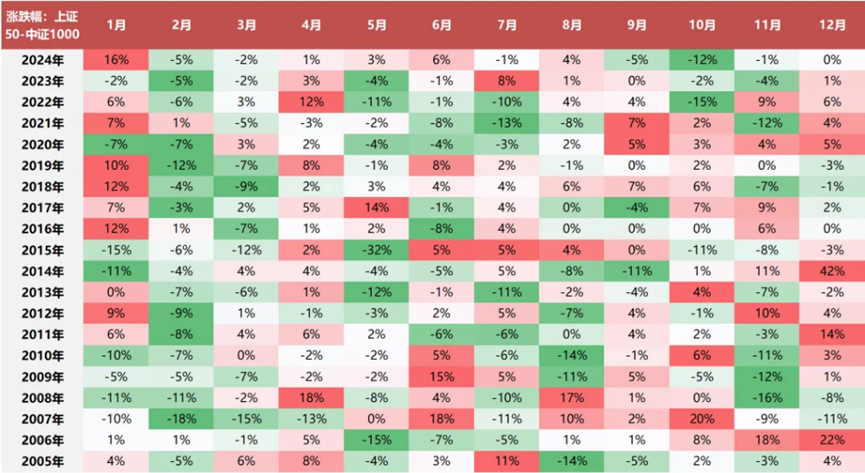

回顾历史行情,岁末年初,行情常常出现风格切换的现象,“价值搭台,成长唱戏”的经典行情或会再次上演。国联证券研报指出,日历效应上,12月和1月大盘风格强于小盘,2月小盘风格强于大盘。而无论是赔率还是胜率,春节前后或是一年重要节日中最好的交易窗口之一。

近20年A股各月大小盘风格差异统计

资料来源:万得信息,国联证券研究所,指数历史业绩不预示未来表现,也不代表具体基金产品表现。

从最近的市场表现来看,以银行为代表的大盘蓝筹和高股息风格表现强势,这与历史统计规律不谋而合。想要把握2025年的投资机遇,华商基金固定收益部总经理张永志认为,随着市场进入低利率环境,从海外经验来看,权益类资产表现相对更具优势。短期来看,债券收益率或还有下行空间,当前收益率尚可。但从长期看,低利率环境下,债券给投资者带来收益的能力或有限。投资者可根据自己的风险承受能力,或可适度超配权益类资产。

当前距离春节不足一月,各家机构更偏向于采用“杠铃策略”布局行情,保持“胜率思维”,用高仓位配置确定性较高的低风险标的,同时以低仓位押注高弹性、高赔率标的。在市场持续下行时,可以增加低风险资产的比重,以维护投资组合的稳定性;而在市场上升且风险偏好较高时,可以增加高风险资产的投资比例,以实现更高的收益潜力。

华泰证券指出,临近年报预告披露期,日历效应使得投资者风险偏好有所回落,A股成交额和融资余额下行,其中受益于低利率和央企市值管理催化的高股息板块可作为压舱石配置。中期维度,当前股市资金供需关系已大幅改善,宏微观流动性均有望宽松,以“AI+”为代表的科技主题仍将频繁演绎。

光大证券认为,12月中央经济工作会议释放多重积极信号,A股“春季躁动”行情可期。配置方向上,市场情绪波动下,风格或将在高股息及主题成长间摆动,“哑铃”策略值得关注。高股息相关资产可作为现阶段的底仓,而主题成长或可适度参与博取弹性,从历年春季躁动表现来看,可关注有色金属、计算机、电力设备等行业。

寒辞去冬雪,暖带入春风。站在当下,制造业PMI的连续回升、工业企业盈利状况改善等积极信号都反映了经济基本面正逐步回暖。与其去博弈市场风格变化的节点,不如做好配置,以不变应万变。

参考资料:《国联证券策略周报:岁末年初的日历效应》,国联证券,2024年12月

风险提示:以上观点不代表投资建议,市场有风险,基金投资需谨慎。本基金管理人承诺以诚实信用、恪尽职守、谨慎勤勉的态度管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金经理以往的业绩不构成新发基金业绩表现的保证。投资者购买基金时,请认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件。敬请投资者选择符合风险承受能力、投资目标的产品。

本文作者可以追加内容哦 !