【小数收评】

市场全天震荡走低,截至收盘,沪指跌1.57%,深成指跌1.89%,创业板指跌2.16%。盘面上,医药股逆势活跃,煤炭板块盘中拉升,AI眼镜概念冲高回落。下跌方面,大消费集体调整,零售方向现跌停潮;科技股全线走低,AI应用、算力方向领跌;券商、半导体、房地产板块跌幅居前。个股普跌,全市场超4700只个股下跌;沪深两市全天成交额1.27万亿元,较上个交易日缩量1287亿元。

【行业新闻】

当地时间2025年1月7日-10日,CES 2025即将在美国拉斯维加斯举行。毋庸置疑,今年AI依旧会是CES最亮眼的重头戏,但与去年稍有不同的是,重点由AI进一步向“AI+”延伸,换言之,从智能穿戴、机器人、软件、消费电子到家居的一系列AI应用。在今年CES期间,多家机器人厂商将带着自家产品亮相CES 2025展会,例如大象机器人的轮式双臂人形机器人Mercury X1、钛虎机器人的机器人高端硬件与机器人整体解决方案、无芯科技高仿生情感陪伴机器人“萦风”、万勋通用软体机器人等;另外速腾聚创将展出机器人技术平台战略及新品。更值得注意的是,英伟达首席执行官黄仁勋将发表CES开幕主题演讲,并带来前沿技术创新的demo演示。英伟达将展示AI、机器人和加速计算领域的创新成果,包括汽车、消费品、企业级、Omniverse 和机器人产品组合。

【指数特征】

科技成长风格,指数聚焦自主可控和金融科技,调样后两大权重行业依然为电子(46%)和计算机(36%),电子行业以半导体为主,计算机分为软件和硬件。电子方面,半导体景气周期上行,AI云端算力需求持续旺盛,半导体芯片营收和利润同比积极改善,库存进一步降低,特朗普上台或促使我国半导体产业链核心环节加速突破;计算机方面,软件端受益于经济预期改善,AI应用带动公司业绩增长;硬件端受益于数字基建加快落地,信创企业实现营收和利润增速双升。金融科技方面,金融IT业绩虽尚未修复但与A股情绪紧密相关,随着券商合并后提高竞争力叠加A股上涨带来营收改善,在数字化转型的大背景下,金融机构的IT支出或会提升,未来有望迎来业绩和估值的双击。因此,我们认为数字经济指数权重行业电子和计算机的业绩未来有望实现共振、在上涨行情中迎来估值和业绩双击,今年以来指数涨幅高29.4%,目前估值依然较为合理,可积极关注。

$鹏扬中证数字经济主题ETF发起联接A(OTCFUND|015787)$

$鹏扬中证数字经济主题ETF发起联接C(OTCFUND|015788)$

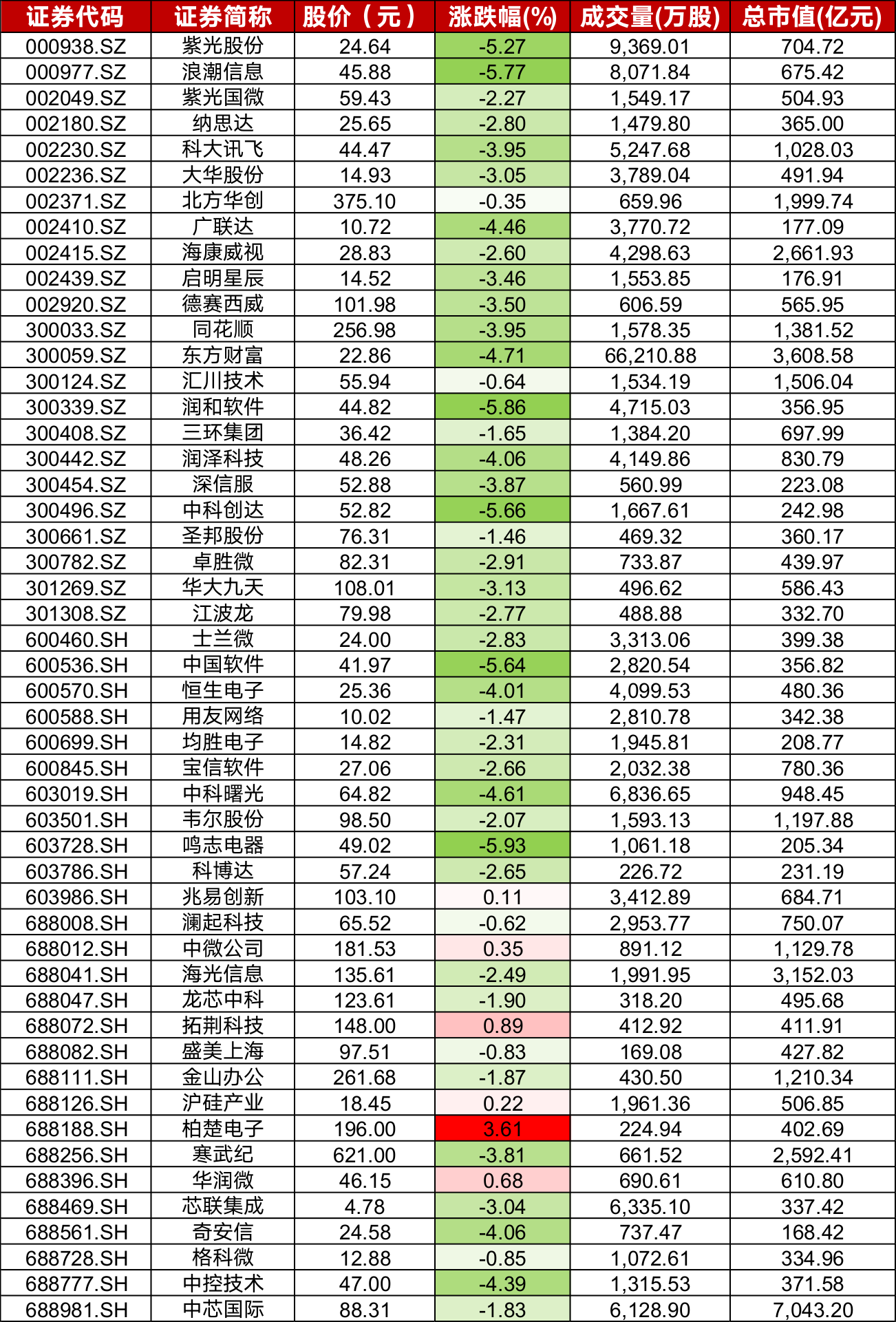

今日成分股柏楚电子、拓荆科技涨幅居前。

(所列示股票为指数成份股,仅做示意不作为个股推荐。过往持仓情况不代表基金未来的投资方向,也不代表具体的投资建议,投资方向、基金具体持仓可能发生变化。市场有风险,投资需谨慎。)

数据来自Choice 截至2025.1.3

有任何问题,您可以在本篇文章底部留言,我们会保持关注并尽力答复,谢谢!

风险提示:本产品由鹏扬基金管理有限公司发行与管理,销售机构不承担产品的投资、兑付和风险管理责任。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,本公司管理的其他基金的业绩并不构成对本基金业绩表现的预示和保证。投资者在投资基金前应认真阅读基金合同、招募说明书和基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !