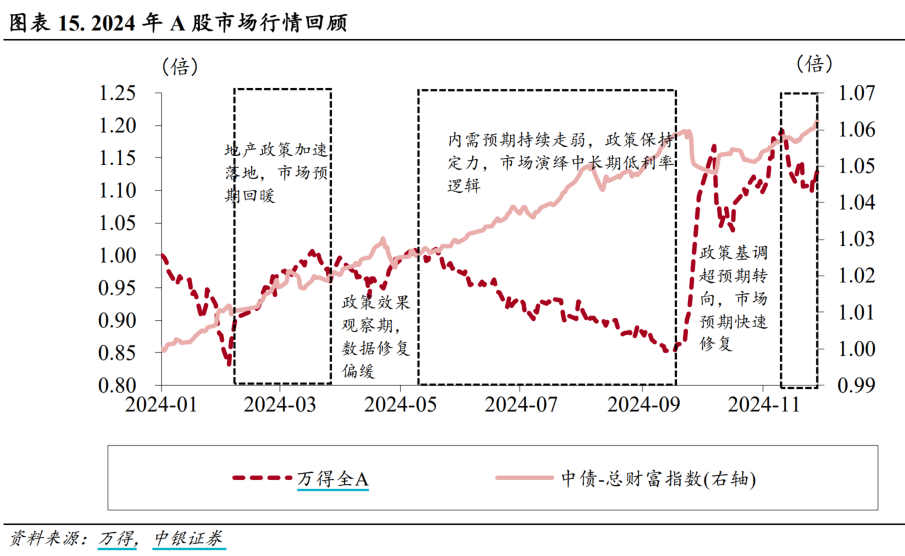

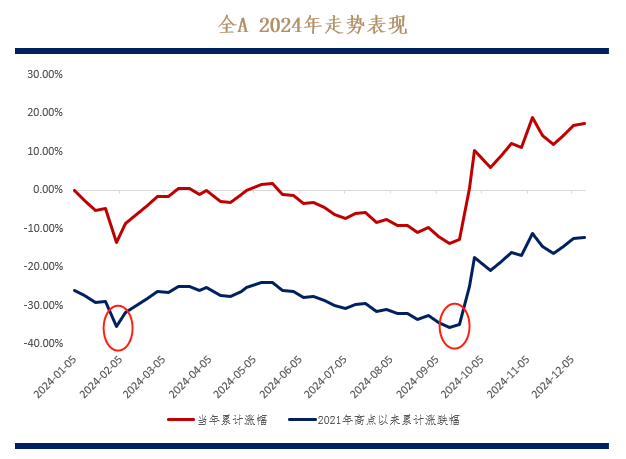

2024年,大A一波三折,先抑后扬再震荡。沪指经历漫漫三年熊市之路,在“9.24”政策推动之下,市场情绪从低迷走向了反转。最终上证指数年度涨幅定格于12.7%,创下了近四年最大涨幅纪录。(数据来源:Wind,截至2024.12.31)

经历了下跌的低谷、也见证了井喷式的上涨,2025年到来,A股将在怎样的预期和现实中碰撞向前?在政策牵引发力之后,我们会否迎来盈利增速的回升?

新岁开好投,有哪些策略有望在年内占优?华夏基金2025年度策略展望来了!

012024年回顾

戴维斯双杀结束,从纠结到反转

2024年对A股来说可谓是“纠结又挣扎”的一年。

以“9.24”为分界点,市场在前9个多月的时间里处于绝对弱势的局面,仅在二季度短暂获得正收益。2月和9月更是两度大幅下挫,形成“深V”的走势,年内低点市场录得两位数以上的跌幅,自2021年高点以来近三年累计下跌幅度一度超过35%。(数据来源:Wind,截至2024.12.27)

数据来源:Wind,截至2024.12.27,历史数据不预示未来,详细注释见文末

但这一年,也是从纠结到转向的一年。

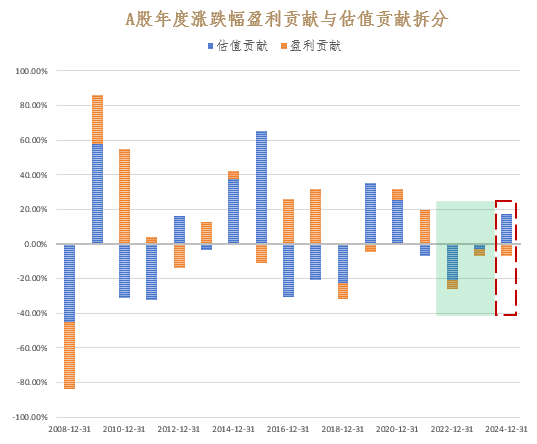

市场一扫此前两年年线收阴的颓势,全年收益率回正。且最为可喜的是,2024年A股终于结束戴维斯双杀,迎来自2021年至今首次年度级别的估值扩张。

数据来源:Wind,截至2024.12.10,历史数据不预示未来,详细注释见文末

022025年展望

应对外险,内有强援

接棒转折之年,2025年的世界显得颇具“不确定性”,挑战与机遇兼具。

贸易冲突2.0极具未知性

美大选的尘埃落定不仅是大洋彼岸的焦点事件,更是未来四年宏观主线的触发事件,特朗普的“红潮完胜”使得未来四年的宏观政策充满未知性。

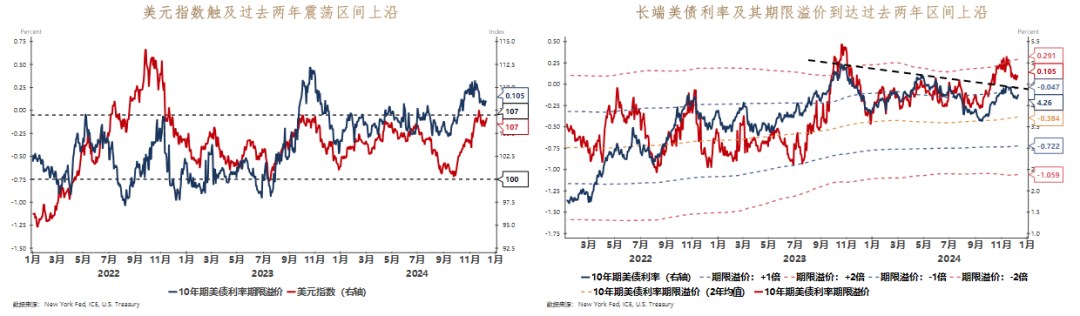

当前美元指数以及美债长端利率均触及过去两年震荡区间的上沿,“特朗普经济学”开始实施后,能否让美元指数与美债利率再次突破上行,可能是2025年全球风险资产最大的不确定性。

回顾其上一任期内贸易冲突1.0阶段,中国经济在冲击下承压。此番除了对中国加税外,特朗普还提出将对欧州、墨西哥、加拿大等其它主要贸易伙伴加征关税;这一举措将导致相关国家经济波动加大。

由于关税幅度的不确定性以及关税覆盖领域的复杂性,导致特朗普2.0加征关税对经济增长的实际冲击很难精确预测.亚非拉及欧洲仍是中国出口的突破点,此外财政发力成为对冲稳定器。

“脉冲式”政策发力下盈利能否复苏?

自9月末兜底风险政策落地后,下一阶段政策将聚焦在财政稳增长上,而财政政策的力度、节奏与方向将成为我们能否扭转颓势的关键所在。

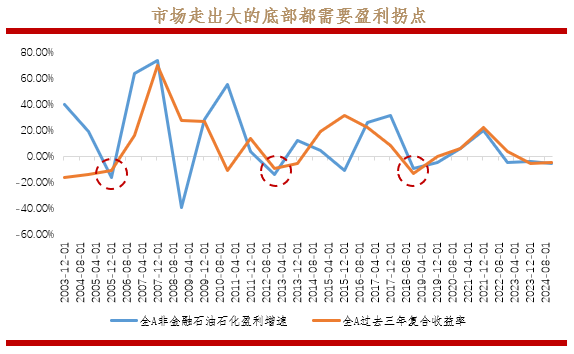

从历史表现来看,市场走出大的底部区域,重新进入繁荣都需要分子端(企业盈利)的企稳复苏。市场处于阶段性的底部已经是普遍共识,走出底部的核心力量仍来自于盈利。

数据来源:公开信息,截至2024.12

盈利是继续磨底、还是能够复苏并迎来转正,将是2025年大A的核心关切。

考虑到政策转向、内需重要性提升的背景,我们预计2025年盈利增速首先相对于2024年三季度的降幅显著收窄,且在政策支持下有转正的可能,PPI总体上环比或将转正。

A股估值向下有约束

经历了大涨及震荡之后,当前A股处在什么位置?还“便宜”吗?

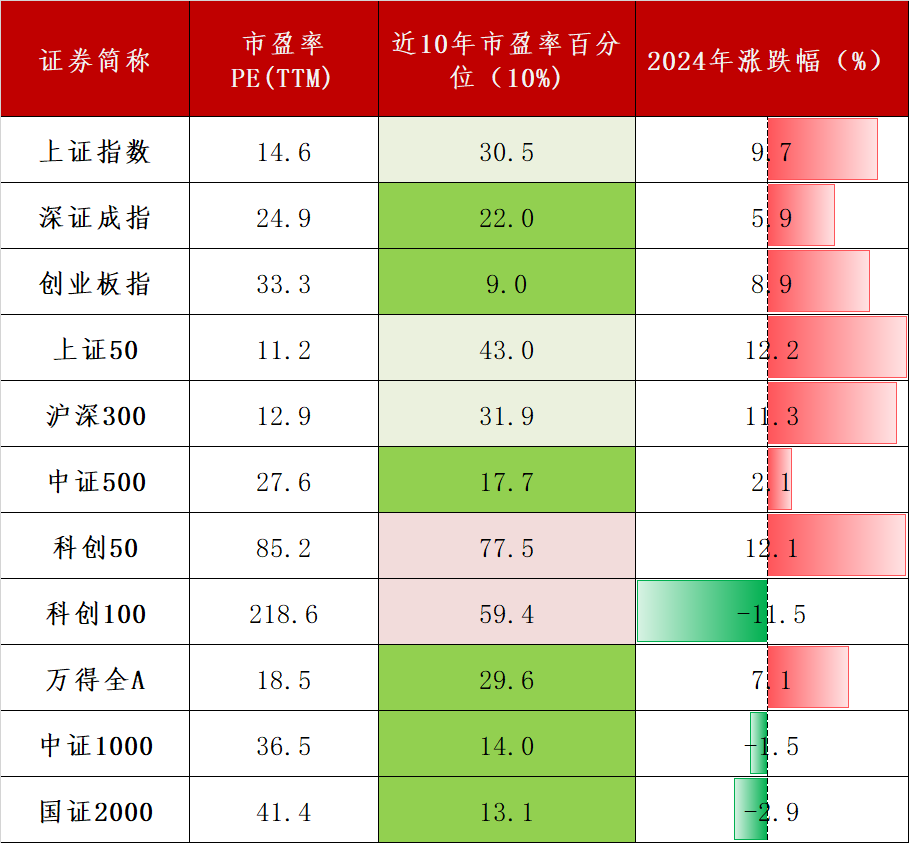

从估值角度来看,在经历了2024年的估值扩张之后,目前万得全A市盈率为18.5倍,处于近10年29.6%分位处,仍略有低估。

数据来源:Wind,数据截至2025.01.02,“近10年”数据区间取2015.01.02-2025.01.02,历史数据不预示未来,详细注释见文末

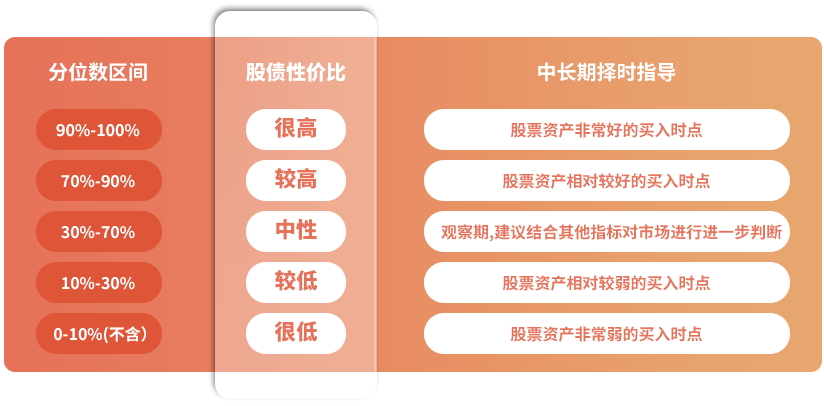

以衡量市场位置的指标——股债性价比来看,目前万得全A股债性价比为3.72%,超过近十年92%的时间,国内股市相较债市具有较好的估值性价比。

03

2025或先反转、后景气

关注四类投资策略

2022-2023年,是景气投资总体失效的两年;2024年景气投资虽然有所回潮,但全年来看,呈现出景气投资与反转投资交替占优的特点。

景气投资来源于对主要成长方向景气回归的现实期待,其能否回归取决于宏观需求侧是否能够看到更多超预期的表现。展望2025,景气投资在短期内恐仍难以占优,市场或将呈现先反转、后景气的结构特征。

放眼全年,市场结构或将围绕盈利变化,以价值红利开局,增强质量挖掘,等待成长花开。基于这一判断,我们认为以下四类策略或将占优:

红利策略

过去一个季度十年期国债收益率继续下行,今年开市首日(1月2日)更是下降超4个基点,降至1.6%的历史新低。(数据来源:Wind)

在盈利增长仍弱、无风险利率下行背景下,红利策略预计将扭转短期颓势,可作为2025年开年的开局策略。

反转策略

截至2024年三季报,近1/4的上市公司出现亏损,处于近15年高位。

当前制造业总体处于投资出清周期的过程中,具有潜在反转可能的行业和公司数量将逐渐增多,反转类投资机会值得重视。

质量策略

质量策略本质上具有顺周期性,因而2025年质量策略的选择应围绕政策发力与受益方向。

成长策略

基于2025年存在盈利下行、剩余流动性企稳后的成长投资机会,成长投资预计还将维持产业主题投资特征。

如以AI为代表的新质生产力核心方向或成为2025年从成长主题投资走向成长景气投资的主线方向。

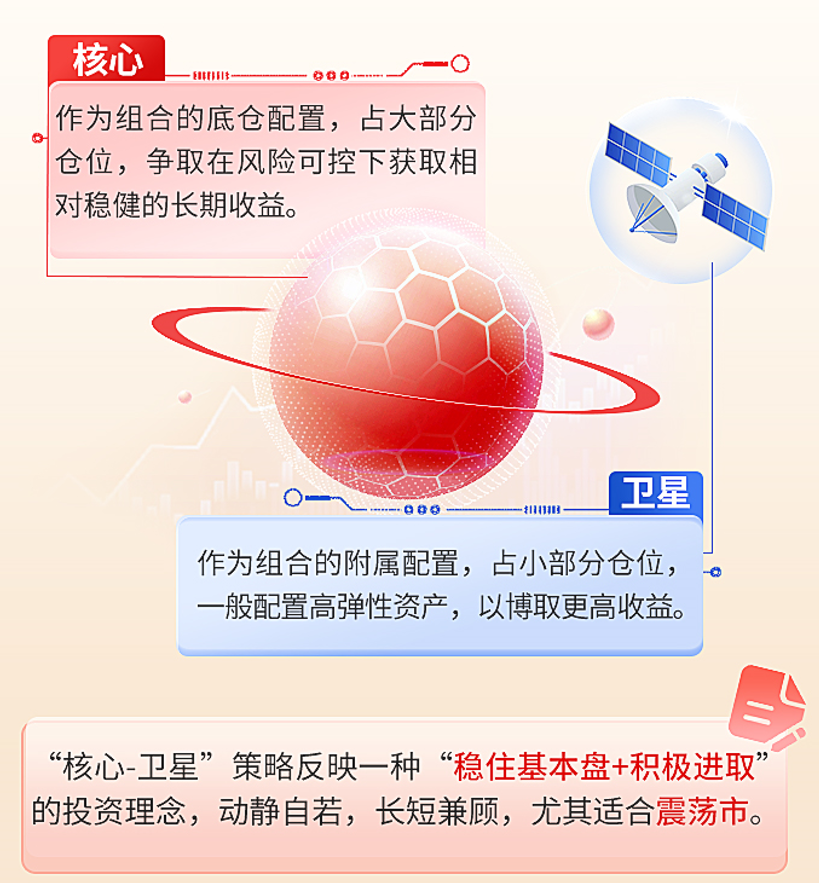

以“核心-卫星”构建组合策略的视角来看,我们不妨以红利+质量构成核心组合,以反转+成长主题投资构成卫星组合,具体行业配置上可关注:

√ 红利策略:煤炭、银行、交通运输

√ 质量策略:食品饮料、家电

√ 反转策略:新能源、军工、游戏传媒

√ 成长主题策略:电子、计算机

过往一年的每一次起伏都似一场生动的投资实战,反复提醒我们理解经济规律以及坚守长期价值投资的理念。

随着新岁到来,A 股市场的新征程徐徐展开,我们不妨依旧怀揣着对市场的敬畏之心和对未来的美好期待,共赴新程。

发现指数投资机会,了解指数投资价值,就上红色火箭。小程序首页进入活动中心,可以参与日常宠粉活动。数量有限,先到先得哟~

风险提示

文中涉及的观点和判断仅代表当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化,仅供参考,不构成任何业务的宣传推介材料投资建议或保证,亦不作为任何法律文件。

风险提示:1.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。2.我国基金运作时间较短,不能反映股市发展的所有阶段。3.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。市场有风险,投资需谨慎

本文作者可以追加内容哦 !