没有一个赌徒能够成功走出赌场。

伴随优秀企业一起成长,才是让财富增长的稳赢之道。

如果把投资目标定位在实现最终财务自由,就要求投资者掌握长期必然制胜法则和拥有一双能发现价值的眼睛,对公司研究得足够深入,分析得足够透彻,“就像认识一个女孩,你必须亲自了解她的一切”。

精研好公司,静候好价格。

今天来扒一扒紫金矿业这家矿业界的大咖在资产布局那些事儿。紫金矿业在全球矿业那可是响当当的角色,今天通过借助百优价值网(www.100est.com)提供的数据和分析工具,对它的资产状况进行深度剖析,好好瞅瞅它到底有啥 “家底”,在行业里又处于啥段位,以及未来可能面临的挑战和机遇。

一、总资产:一路狂飙的扩张之旅

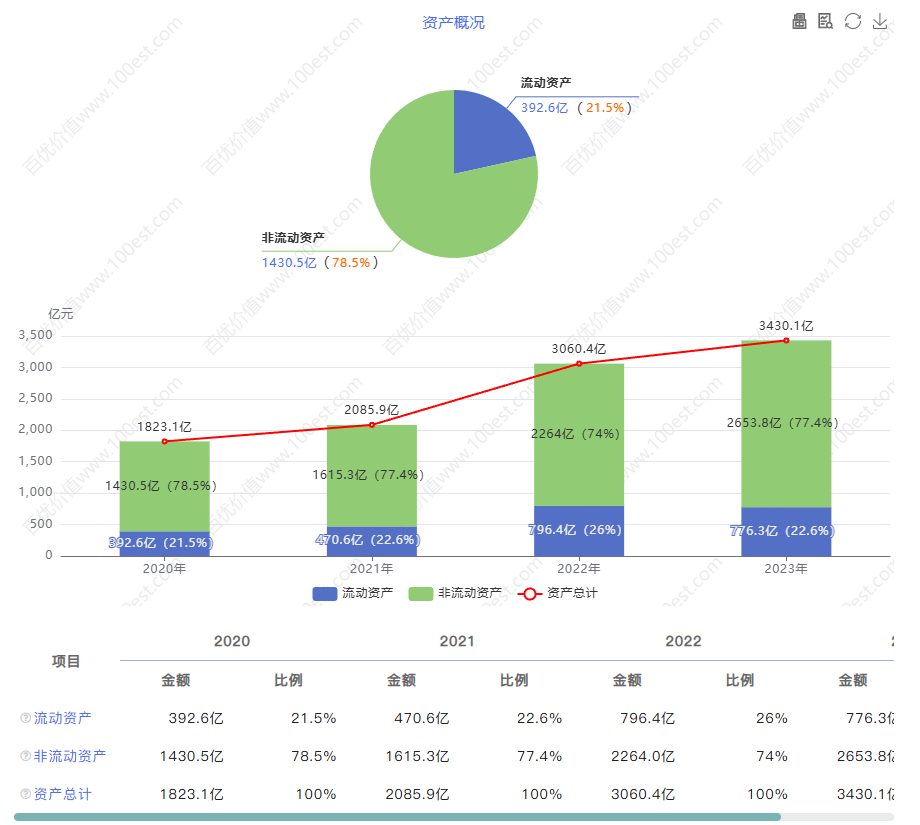

紫金矿业资产概况 供图:百优价值网(100est.com)

紫金矿业这几年就像开了挂一样,总资产蹭蹭往上涨。2020 年的时候资产总计 1823.1 亿,到了 2023 年,直接干到 3430.1 亿,这四年间差不多快翻了一番,增幅接近 90% 呢!这扩张速度,就像跑车在高速上全力冲刺。为啥这么猛呢?因为矿业这行就是个烧钱的主儿,要想在这行混得好,就得不断砸钱找新矿山、升级技术、扩大产能。紫金矿业这么干,就是想通过规模效应在行业里称王称霸,多抢点市场份额。据行业研究机构的数据,这几年全球矿业对金属资源的需求就像火箭一样往上蹿,尤其是新能源产业崛起,铜、锂这些金属简直成了 “香饽饽”。紫金矿业这是瞅准了机会,提前布局资源储备和生产能力建设,准备大干一场呢。

二、流动资产:有喜有忧的资金博弈

(一)货币资金:资金多了,玩法也变了

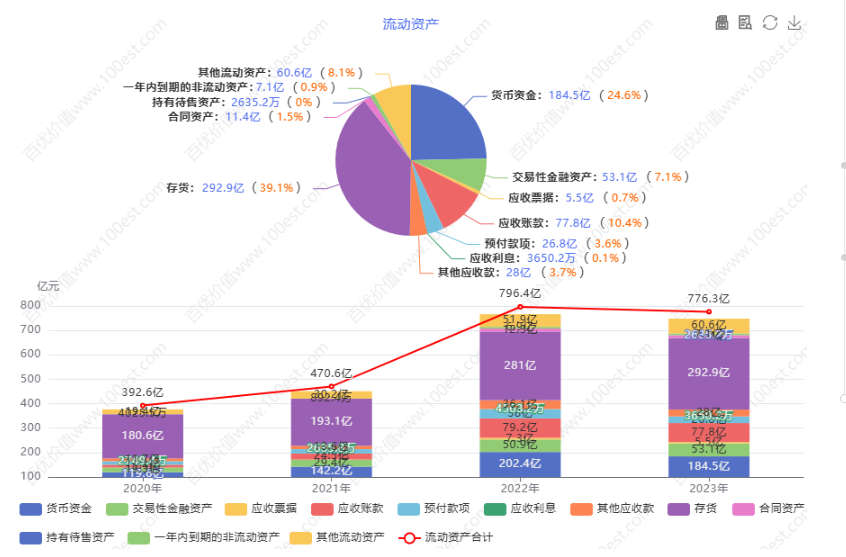

紫金矿业流动资产概况 供图:百优价值网(100est.com)

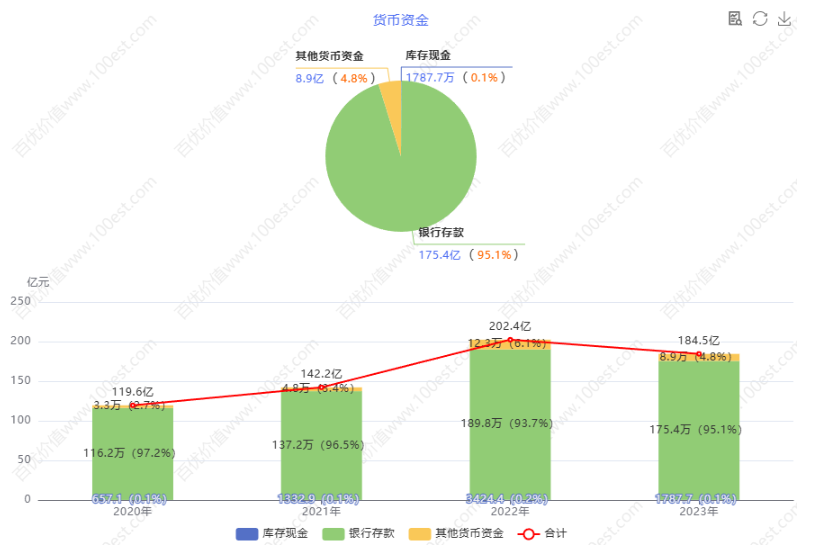

紫金矿业货币资金 供图:百优价值网(100est.com)

货币资金这块,紫金矿业一直挺有钱的,2020 年有 119.6 亿,到 2023 年涨到 184.5 亿。这就好比家里有个小金库,心里不慌。但它占流动资产的比例却从 30.4% 降到 23.8% 了。这说明啥呢?公司可能觉得光把钱放着太浪费,得让钱生钱,于是把一部分资金投入到生产经营或者对外投资去了。比如说买点原材料、维护设备,或者投资点其他有潜力的项目。市场环境好的时候,这么干能提高资金使用效率,多赚点利润。但要是市场突然变脸,金属价格暴跌或者资金紧张起来,钱都投出去了,手头现金少了,可能就会面临资金周转不过来的风险。这就像走钢丝,玩得好能飞起来,玩不好就掉下去了。

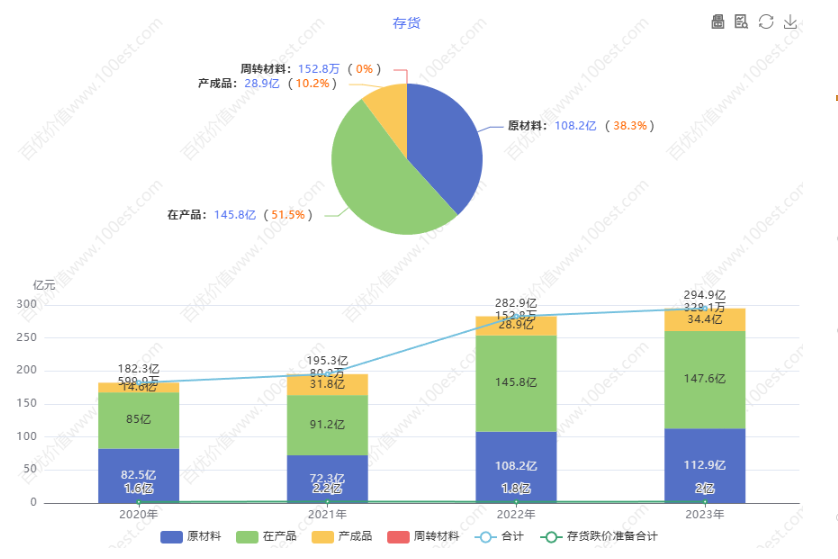

(二)存货:量大风险也大

存货这一块,金额一直居高不下,2020 年存货占流动资产比例高达 46%,2023 年还有 37.7% 呢。矿业企业的存货主要就是矿石原材料、在产品和产成品这些。存货多说明公司生产规模大,但矿业生产周期长啊,存货周转就像蜗牛爬。不过好在从 2020 年到 2023 年,存货占比在慢慢下降,可能公司在库存管理上动了脑筋,比如优化采购计划、提高生产效率、加强销售推广啥的,想办法降低存货积压的风险,让资产运营更高效。但话说回来,存货多就像手里握着一把双刃剑,市场需求要是突然 “跳水”,或者金属价格大幅波动,存货就可能贬值,那利润可就跟着 “缩水” 了。

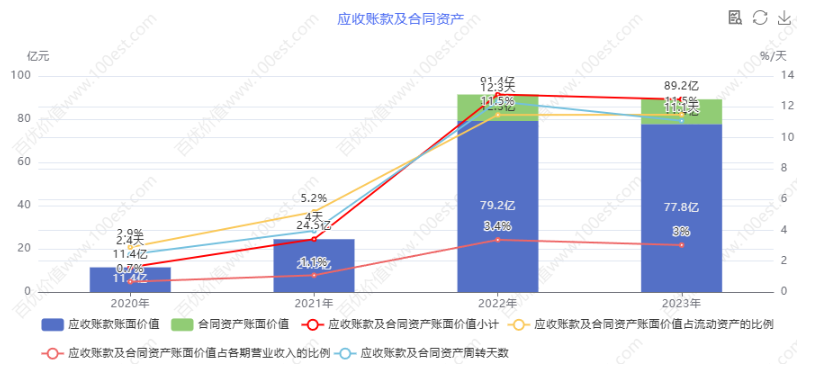

(三)应收账款:增长背后的回款难题

应收账款这几年增长得太猛了,2020 年才 11.4 亿,到 2023 年就变成 77.8 亿了,占流动资产比例也从 2.9% 飙升到 10%。这看起来好像是公司业务做得好,卖得多,但实际上回款风险也跟着涨起来了。为啥会这样呢?可能是行业竞争太激烈,为了多卖点货,公司放宽了销售信用政策,结果有些客户就拖着不给钱,甚至可能变成坏账。跟同行比起来,紫金矿业应收账款占比 10%,比行业平均值 4.7% 高多了。像中金黄金才 0.3%,山东黄金 1.8%。这就说明紫金矿业在应收账款管理上可能有点 “掉链子”,得赶紧加强客户信用评估,催收账款,不然钱收不回来,资金周转不动,财务成本增加,利润也得跟着受损。如果你们公司的钱一直被别人拖着,你们老板会不会急得跳脚?

三、非流动资产:核心资产的布局与战略

(一)固定资产:矿业根基的稳固与挑战

复杂的固定资产构成(点击图标可以显/隐指标)

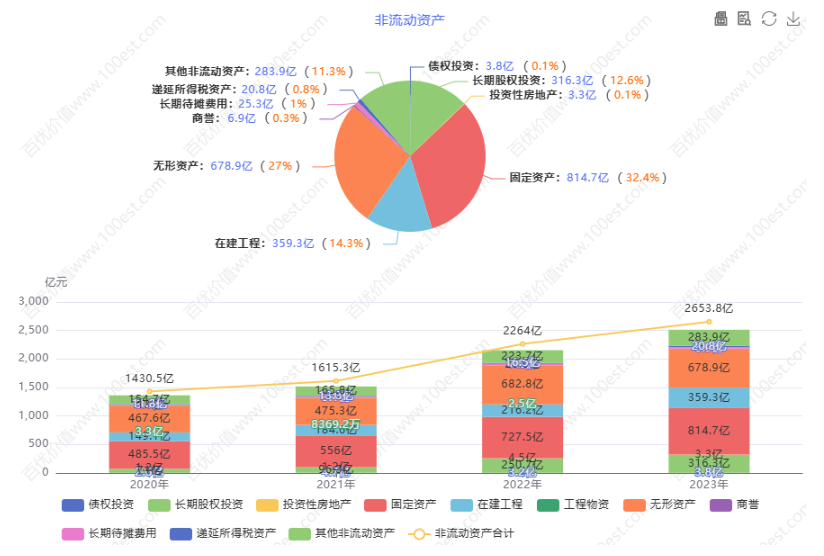

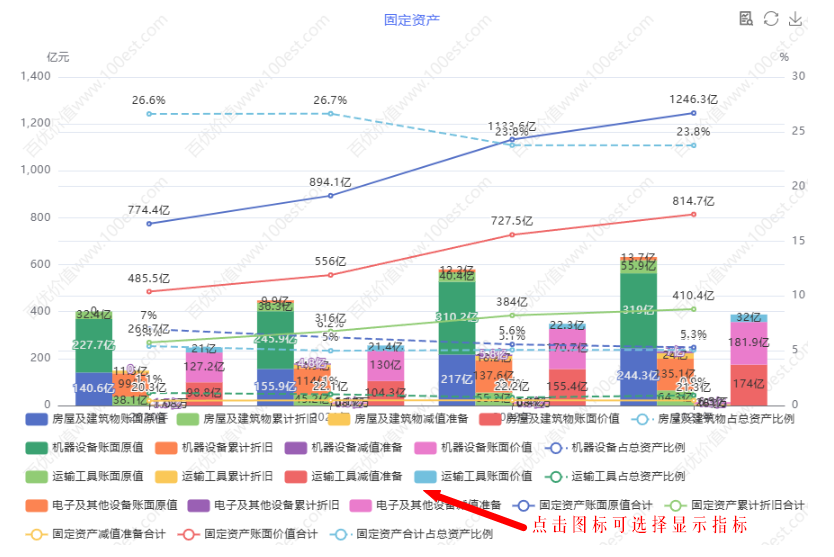

固定资产那可是紫金矿业的 “顶梁柱”,2020 - 2023 年持续增长,2020 年是 485.5 亿,2023 年就达到 814.7 亿了,占非流动资产比例在 30.7% - 33.9% 之间。这些固定资产就像战士的武器和铠甲,矿山开采设备、选矿厂设施、运输工具等等,直接决定了公司的生产能力和效率。紫金矿业固定资产规模这么大,说明它在矿业生产领域那是有深厚 “内功” 的。先进的设备能提高开采效率,降低成本;现代化的选矿设施能增加产品附加值。但科技发展这么快,固定资产也面临着折旧和技术更新换代的压力。要是跟不上技术进步的步伐,设备过时了,生产竞争力就会下降。这就好比你拿着老款手机,别人都用 5G 了,你说你急不急?

(二)无形资产:隐藏的宝藏与潜在风险

无形资产占比也不低,2020 - 2022 年在 30% 左右,2023 年是 25.6%。这里面最重要的就是矿业权,这可是紫金矿业的 “宝藏地图”,代表着丰富的矿产资源储备。有了这些资源,就像手里握着一把 “王炸”,在行业竞争中占据主动地位。金属价格涨的时候,多挖矿就能多赚钱。不过无形资产的价值评估就像雾里看花,受很多因素影响,比如资源储量变化、开采成本波动、市场价格走势等等。要是勘探发现实际储量没那么多,或者金属价格暴跌,无形资产价值就会 “缩水”,公司财务状况也会跟着 “感冒”。

(三)长期股权投资:多元化的布局与未知风险

长期股权投资这几年增长就像火箭发射,2020 年才 71 亿,2023 年就到 316.3 亿了,占非流动资产比例从 5% 涨到 11.9%。紫金矿业这是在搞多元化发展战略,到处投资其他矿业项目或者相关企业。这就像 “广撒网,多捕鱼”,可以分散风险,实现资源整合、技术合作和产业链延伸。比如说投资其他地区矿山,资源供应更稳;和技术牛的企业合作,自己技术也能升级;涉足下游加工企业,产品附加值提高,抗风险能力更强。不过投资就像赌博,有赢就有输。投资项目能不能赚钱、市场前景咋样、管理整合顺不顺利,都是未知数。要是投资失败,或者管理不好,那就亏大了,公司财务和经营业绩都会受影响。和同行比起来,紫金矿业在这方面更激进,长期股权投资占比 11.9%,远超行业平均值 3.6%。像中金黄金才 4.4%,湖南黄金只有 0.2%。这说明紫金矿业更有野心,但也得小心别 “步子迈太大,扯着蛋”。

四、同业比较:各有千秋的竞争态势

(一)资金运用:激进与保守的抉择

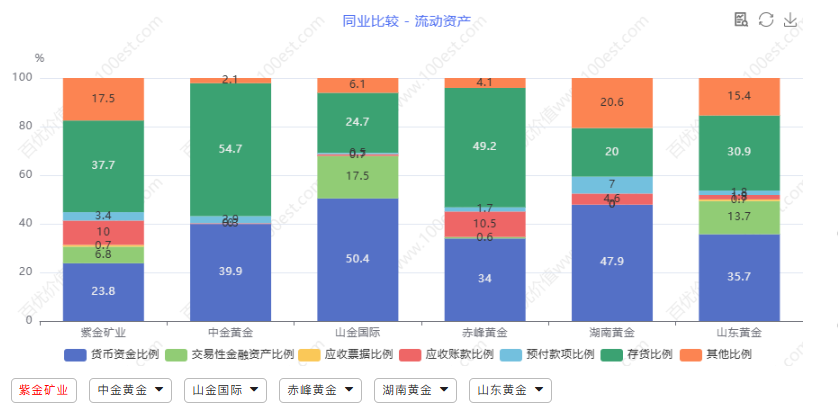

在流动资产方面,紫金矿业货币资金占比 23.8%,比行业平均值 38.6% 低不少,像湖南黄金货币资金占比高达 47.9%。这就显示出紫金矿业在资金运用上更激进,追求高回报,把更多钱投到生产经营或者投资项目里去了。而湖南黄金这些企业就相对保守,留着更多现金应对风险或者等待更好投资机会。这就像两种投资风格,一种是冒险型,一种是稳健型,各有利弊。

(二)资产结构:多元化与专业化的差异

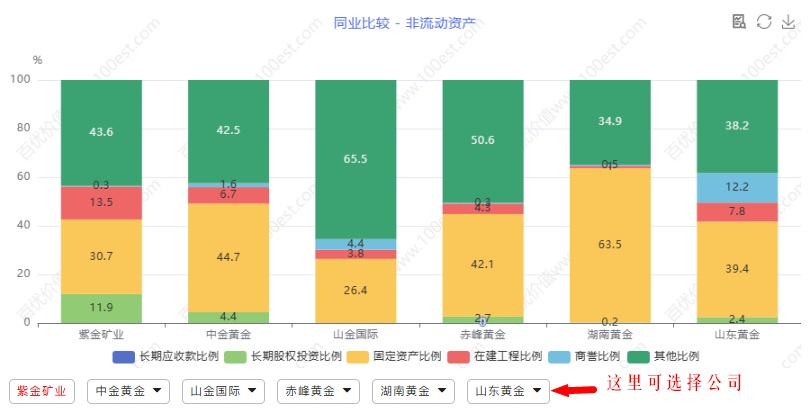

非流动资产方面,紫金矿业固定资产占比 30.7%,虽然在行业合理范围内,但比中金黄金的 44.7% 和湖南黄金的 63.5% 低。这说明紫金矿业资产结构更偏向多元化投资,除了固定资产,还在长期股权投资等方面下了重注,想通过多元化布局盈利。中金黄金和湖南黄金可能更专注于矿业生产,通过加大固定资产投入,提升在矿业生产环节的核心竞争力,比如买更好的设备提高矿石处理能力和产品质量。这就好比一个人喜欢广交朋友,拓展人脉赚钱;另一个人则专注提升自己专业技能赚钱,你们觉得哪种更好呢?

五、行业地位与竞争策略:巨头的崛起之路

(一)规模优势与资源储备:行业龙头的底气

从总资产规模看,紫金矿业就是矿业界的 “巨无霸”,2023 年资产总计 3430.1 亿,把同行远远甩在后面。像中金黄金才 526.8 亿,湖南黄金只有 163 亿。这么庞大的资产规模,就像一艘航空母舰,给紫金矿业带来了超多优势。

在资源获取上,它财大气粗,可以全球买买买,拿下优质矿山资源。这几年在海外收购了不少有潜力的矿山项目,资源储量蹭蹭涨,国际影响力也跟着提升。有了这些资源,就像有了一座 “金矿”(本来就是矿业公司,哈哈),长期稳定生产和盈利就有了保障。

而且大规模资产投入让它在技术研发上舍得花钱,能吸引顶尖人才,推动矿业技术创新。先进技术带来的好处可多了,开采效率提高,成本降低,资源利用率提升,在行业竞争中自然就占上风。这就好比一个武林高手,既有深厚内力(资源储备),又有绝世武功(先进技术),谁能打得过?

(二)多元化发展与投资策略:应对周期的 “法宝”

紫金矿业的长期股权投资战略就是它应对行业周期波动的 “秘密武器”。矿业行业周期性强,金属价格像坐过山车,时高时低。紫金矿业通过投资不同类型项目和企业,实现多元化发展。比如铜价跌的时候,锂矿或者金矿项目赚钱,就能弥补损失,保持整体盈利稳定。这就像一个投资组合,东边不亮西边亮,降低了对单一金属市场的依赖,增强了抗风险能力。

同时,长期股权投资还帮助它延伸产业链。投资下游加工企业,能把矿石加工成高附加值产品,直接面向终端市场,利润空间更大。和技术研发企业合作,能在绿色矿业技术、智能化矿山建设等方面领先一步。这不仅符合行业发展趋势,还能让紫金矿业在竞争中脱颖而出,就像从 “挖矿小能手” 变成了 “矿业全产业链王者”。

六、风险与挑战:前行路上的 “荆棘”

(一)应收账款管理风险:利润的 “隐形杀手”

紫金矿业应收账款占比高,回款风险就像一颗 “定时炸弹”。客户要是经营不善或者资金紧张,就可能拖着不还钱,甚至变成坏账。钱收不回来,资金周转就会变慢,财务成本增加,利润就像被吸血鬼吸干一样减少。从行业情况看,这种事在矿业企业里可不少见。所以紫金矿业必须重视应收账款管理,建立严格信用评估体系,像 “火眼金睛” 一样识别客户信用风险,分类管理客户,制定不同信用政策。还要加强催收,和客户保持密切沟通,确保钱能及时到账,不然利润就会被这个 “隐形杀手” 悄悄偷走。

(二)行业周期波动影响:经营的 “大考”

矿业行业和宏观经济紧密相连,经济不好的时候,金属需求下降,价格下跌,矿业企业就像在寒冬里的花朵,销售收入和利润都会减少。紫金矿业虽然通过多元化和资源储备能抵挡一部分风险,但也不能完全幸免。

在行业下行期,存货可能贬值,固定资产和在建工程投资回报周期长,如果低迷时间长,资金压力和经营困境就像两座大山压过来。所以紫金矿业得时刻盯着行业动态,像天气预报员一样预测市场变化,加强风险管理。合理安排生产经营和投资计划,上行期抓住机会扩大生产、增加库存,下行期提前优化资产结构,降低存货,减少不必要支出。只有这样,才能在行业周期波动的 “大考” 中顺利过关,保持经营稳定。宝子们觉得未来矿业行业会怎么走呢?

七、结语:展望紫金矿业的未来之路

紫金矿业在 2020 - 2023 年资产规模扩张和多元化发展战略上成绩斐然,在行业中占据领先地位。但它也面临着应收账款管理和行业周期波动等挑战。不过咱也不用太担心,只要它能加强内部管理,优化资产结构,持续创新,就有望在全球矿业市场继续乘风破浪,实现可持续发展。

对于投资者和行业观察者来说,密切关注紫金矿业在风险管理和战略执行方面的一举一动至关重要。它的每一个决策都可能像蝴蝶效应一样影响公司未来走向。让我们一起拭目以待,看看紫金矿业如何在未来的矿业舞台上续写辉煌篇章!宝子们,你们对紫金矿业未来有什么期待呢?欢迎在评论区留言讨论哦!如果觉得这篇分析对你有帮助,别忘了点赞、分享给更多的小伙伴哦!咱们下次再见!

推荐专栏文章:

片仔癀资产全景扫描:从财务视角看行业翘楚的流动资产策略与长期发展根基

恒瑞医药资产全景剖析:创新驱动下行业领军者的财务战略与竞争力构建

片仔癀盈利能力深度剖析:中成药瑰宝于传统医药行业的盈利优势与稳健发展之路

以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

本文作者可以追加内容哦 !