政策:打破通缩的政策逻辑

2022-2024年连续三年,经济下行压力较大,权益市场表现不佳。分析其背后的原因,在主体层面,2023年以来企业、居民、政府共同承压。政府端,地方存量债务风险较高、地方付息压力突出,财政承压叠加化债约束,使得地方面临较大投资压力。企业端,新旧动能转换阵痛,企业“以价换量”,利润持续负增长,截至2024年三季报,A股非金融行业ROE(TTM)的下滑周期已持续了13个季度。居民端,截至2024年二季度末,居民部门连续10个季度净资产增速为负,受到房价的影响较大。在运行层面,各个部门的问题通过财富、经济、预期交织影响,呈共振下行特征。

面对以上问题,9月底政策应时而变,针对性调整优化。一揽子增量政策加快落地,财政、货币等总量政策工具,配合扩内需、稳地产、稳外贸等结构性工具加码,推动市场情绪快速回暖。12月的中共中央政治局会议和中央经济工作会议进一步释放积极信号,强调宏观政策更加积极有为,扩内需稳增长提升至更为突出位置,未来实体经济需求将得到有效改善,政策诚意满满,值得期待。

国内:以内需修复对冲外需下行

结构上,2025年经济的主线是外需对冲内需。2024年以来消费的“政策含量”增加,2025年或将成为经济的拉动因素。11月8日人大常委会发布会提出将“加大力度支持大规模设备更新,扩大消费品以旧换新的品种和规模”。预计2025年以旧换新规模提升,范围扩展至手机、平板电脑等电子设备,以及一些文化办公、体育文娱等用品也有纳入补贴范围的潜力。此外,社会集团消费修复有望成为消费的潜在增量。另一方面,特朗普再度入主白宫,贸易摩擦的风险“不容小觑”。当前美国对华商品征收的平均关税税率约19%,我们预计2025年或提升至40%左右,直接升至60%的概率较小。我们测算2025年出口增速可能在0%左右,较2024年5%的增速显著回落。

全年GDP增速预计在4.8%,GDP平减指数有望小幅转正。节奏上,一季度GDP有开门红的诉求,叠加抢出口,预计增速偏高;二、三季度由于关税落地,国内政策有断档,经济环比可能走弱,但低基数支撑;四季度预计政策再次显效,GDP脉冲再现。

海外:特朗普2.0的宏观经济含义

2025年美国经济的基准情形是需求有序降温的“软着陆”。服务业的韧性源自充分就业和实际可支配收入增长;制造业景气全面修复受到高美债利率+拜登政策退坡的掣肘;房地产温和改善。不考虑特朗普政策的影响,2025年美国经济预计实现“软着陆”,实际GDP增速2.1%左右,较2024年有所放缓(IMF最新预测为2.8%),但仍处于潜在增速水平,CPI的中枢下移至2.4%左右。上半年由于基数原因CPI下行更为顺畅,下半年通胀进一步下行或碰到一定的阻力。

特朗普政策有三大支柱,减少移民、降低税收、提高关税政策。一揽子政策的宏观含义可归纳为短期增长偏负面、通胀上升,贯穿始终的是政策不确定性。我们认为2025年美国迈入“类滞涨”的概率较大。移民以及关税对通胀预期的影响可能导致美联储选择“片段式”降息,全年降息2-3次,但长端利率可能仍在高位震荡。

资产配置:弱复苏,类滞涨与强美元

整体来看,我们认为2025年宏观经济可能有三条主要逻辑。

国内“弱复苏”:政策转向解决了部分存量问题,明显扭转了较为悲观的市场预期,2025年较为理想的情景是站稳“复苏”。

美国“类滞涨”:特朗普政策的影响下,美国经济预计软着陆,同时存在再通胀的风险,关注政策落地的力度和时差。

全球面临“强美元”:逆全球化政策,叠加美强欧弱,决定了美元大概率高居不下,不利于全球经济走强。

对于2025年的权益市场,圆信永丰基金权益研究部有以下四点核心判断:

1)从指数层面看,盈利小幅修复、流动性相对充沛,加上风险偏好已明显改善基本成为共识。股市底部已抬升,活跃度将远高于2024年。

2)是否能出现大的趋势性行情仍待确认,2025大概率是高位震荡走势。明年经济较为理想的情形是“站稳”复苏,基本面还未迎来真正拐点。

3)节奏上更看好下半年的机会。上半年关税不确定性,宽财政预期支持强美元,外部压力较大。下半年关税落地,宽财政预期弱化,强美元边际消退,再叠加国内政策有望“空中加油”,支持权益市场重拾向上动能。

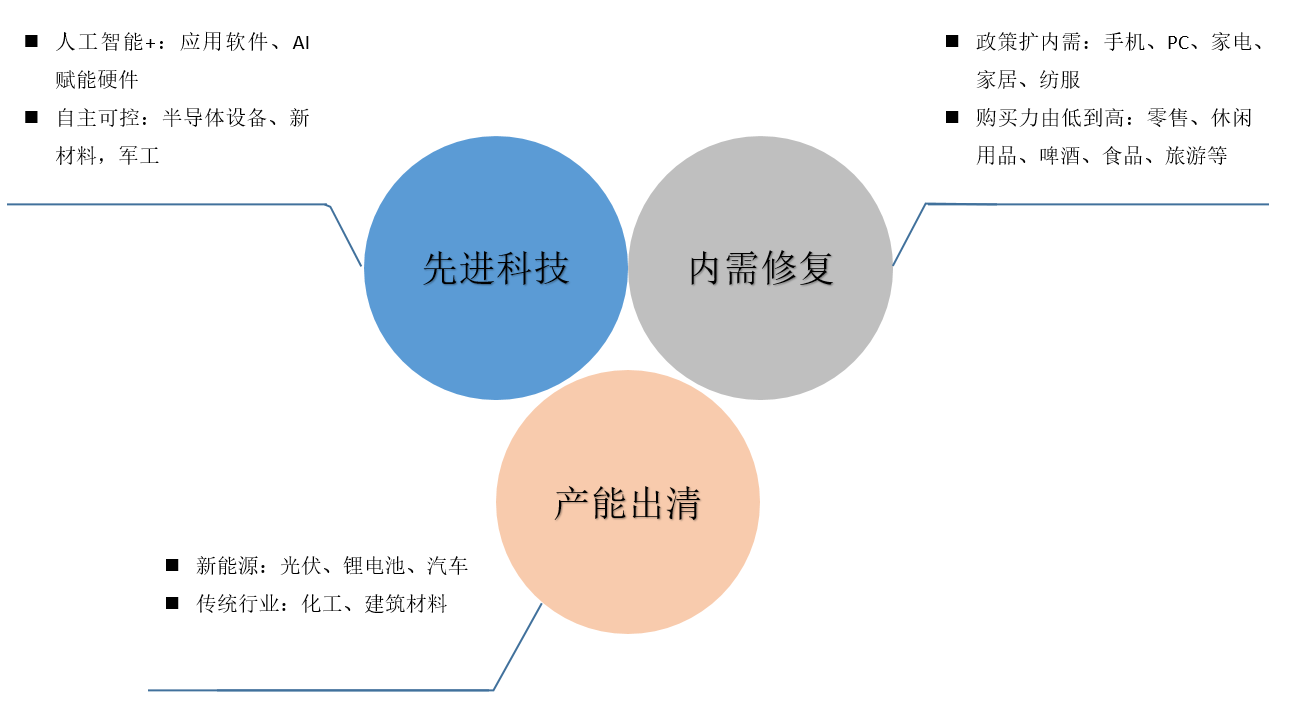

4)相对看好偏成长+优质中小盘。风格上预计成长=消费>金融>周期。配置上相对看好沿先进科技、内需修复、产能出清三个主线的布局。

$圆信永丰医药健康A(OTCFUND|006274)$

$圆信永丰兴源灵活配置混合A(OTCFUND|001965)$

$圆信永丰汇利LOF(SH501051)$

$圆信永丰优加生活(OTCFUND|001736)$

$圆信永丰消费升级(OTCFUND|004934)$

$圆信永丰双利A(OTCFUND|000824)$

风险提示:

本资料为圆信永丰基金研究人员依据公开资料和调研信息撰写,不作为任何法律文件,所载观点均为当时观点,仅供投资者参考,不构成任何投资建议。公司不对本资料中所载观点及信息资料的准确性、完整性作任何担保或保证。投资者在投资我司基金产品前,请务必认真阅读《基金合同》《招募说明书》及《产品资料概要》等法律文件。基金管理人所管理的基金的过往业绩并不预示其未来表现。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用资产,但不保证所管理的基金一定盈利,也不保证最低收益。

本文作者可以追加内容哦 !