随着元旦钟声的远去,春节的脚步正日益临近,我们也即将迎来岁末年尾的传统消费旺季。由于今年春节较早,一季度消费旺季即将进入关键阶段,而各大电商平台的年货节也将陆续开启,引起了市场对于消费类板块的关注。中信证券认为,临近春节,叠加自上而下不断对于内需的重视,政策预期升温,消费有望迎来新一轮反弹修复。

回顾去年的消费板块整体行情,其呈现出较为明显的震荡向上的特征。根据申万一级行业划分,A股食品饮料,商贸零售,社会服务以及美容护理板块24年整体表现较为震荡,全年走势可以分为两个阶段,第一阶段为年初至9月23日,随着春节行情的一波拉升之后,四大板块整体呈现震荡下行走势,截至9月23日,食品饮料,商贸零售,社会服务以及美容护理板块的累计涨跌幅分别为-26.36%/-24.46%/-27.04%/-28.58%(数据来源于Wind,时间区间为2024.1.1-2024.9.23)。第二阶段则为9月24日至年末,受到政策刺激影响,市场情绪有所回暖,消费板块均在短期内快速拉升,不过进入10,11月后再度震荡,12月份行情在达到相对高位后小幅回调。整体来看,四大板块去年的年度涨跌幅分别为-8.03%/13.69%/-5.11%/-10.34%(数据来源于Wind,时间区间为2024.9.24-2024.12.31)。尽管整体上看行情依旧有所调整,但是从趋势上来看,去年消费板块在经过了较为长期的震荡调整之后终于止跌企稳,后续行情或将持续向好。

图1:四大消费子板块2024年累计涨跌幅情况

数据来源:Wind,截至日期:2024年1月2日-2024年12月31日

短期内,消费板块有望受益于春节这个消费旺季提振,那么从中长期的行情表现判断,消费板块又将受哪些因素影响,后续表现如何呢?

首先从政策面上来看,9月底至今数次重磅会议中都已明确了提振内需的方向,政策表态相当明确。例如在12月上旬的工作会议中,大力提振消费,全方位扩大内需被摆在了九项任务之首。其中重点是提振居民消费需求,而扩内需的发力点便是提振消费,例如中低收入群体增收减负,“两新“政策等。对于后续的政策力度以及发力方向,中信证券认为促销费政策或将从刺激消费意愿和增加消费能力两方面发力,消费品以旧换新政策仍然有扩大范围和提升额度的空间,养老,生育以及消费券等各类补贴政策也存在加码可能。因此展望明年政策风向将向提振消费集中发力,扩内需政策有望加码。

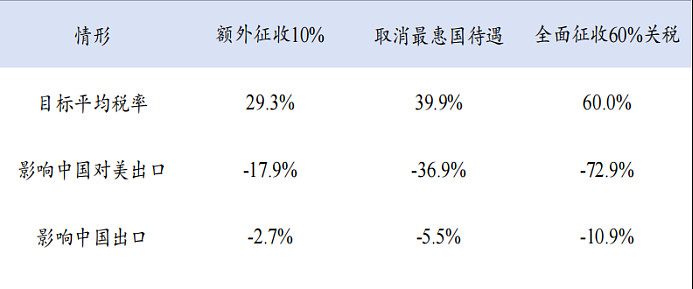

其次,从海外端来看,逆全球化趋势在海外选举事件结束之后愈发明显,对我国出口或将造成一定影响。展望后续,美总体政策方向或将继续偏向本国优先原则,而这一趋势在其国际贸易政策方面便表现为对外关税的进一步提升,贸易摩擦有加重的趋势。回顾2016-2020年,贸易摩擦对出口产业造成了一定的冲击。从税率角度来看,其对我国的平均税率从3.8%提升至19.3%左右,且关税覆盖范围也有所增加。现在,东吴证券认为美关税主张将会以更快的速度和更强硬的方式落实,2025年出口或将面临下行压力。根据其测算,若美额外征收10%的关税将对出口造成大约2.7%的拖累,而在极端情况之下,全面征收60%的关税则将对出口造成10.9%的拖累。而在此背景之下,为了完成全年经济增长目标,扩大内需的重要性显著提升,提振消费的必要性也就凸显了出来。

图2:美新一轮关税影响测算

图片来源:东吴证券,《2025年A股投资策略展望:“内循环牛”和“科技成长牛”》

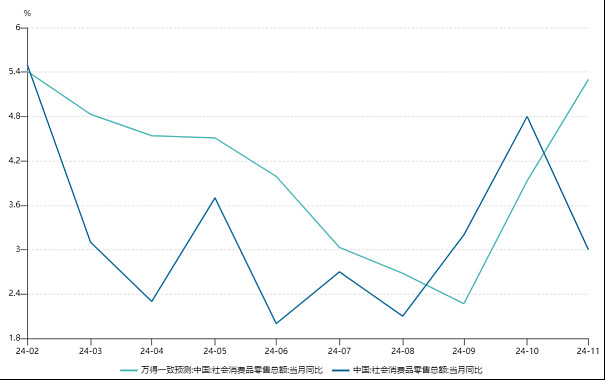

最后,从经济基本面来看,短期之内可能由于政策制定,实施,生效等环节方面出现的时滞影响,内需方面的宏观数据表现出了一定程度的波动和反复,这也在一定程度上造成了市场的分歧。就拿11月份的社零数据来说,11月份单月社零总额为43763亿元,同比增长3.0%,但是低于Wind一致预期的5.3%。尽管如此,从整体趋势上来看向上修复的趋势还是很明显的。9,10月份的社零数据均超出了市场预期,验证了政策发力下居民消费动能正在边际改善,同时CPI,PPI等价格指标也逐渐向好。而且根据CITICS CRR的9月份调查显示,在过去12月出现“”的受访居民中,反馈首要原因是本身收入稳定,但受到身边媒体影响而,占比达到48%。这意味着如果出现宏观利好催化,部分收入和资产负债表较好的居民信心修复和消费改善节奏或快于预期,餐饮及相关产业链,酒店,人力资源等消费赛道有望显著受益。

图3:社零当月同比增速趋势图

图片来源:Wind,截至日期:2024年2月-2024年11月

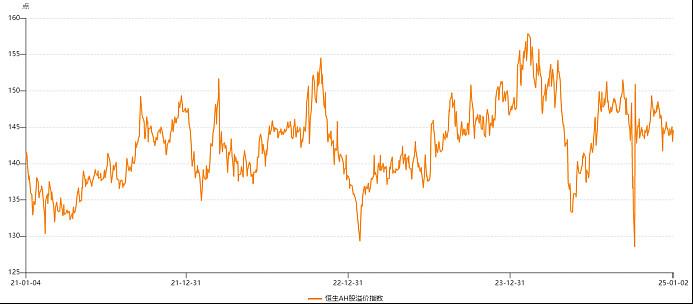

这样看来,消费板块的行情在中长期内有望受益于政策扶持,海外因素影响以及经济基本面等多重利好因素的提振而走出不错的行情表现。那么想要布局消费赛道的话,港股消费板块具有其独特的优势。首先便是A/H股之间的溢价率优势。目前恒生AH股溢价指数达到了144.6(数据来源于Wind,截至2025.01.02),处于近三年以来历史分位数的62%,居于相对高位,这就意味着A股股价相较于港股标的更高,港股标的更具投资吸引力。

图4:近三年恒生AH股溢价指数

图片来源:Wind,截至日期:2021年1月4日-2025年1月2日

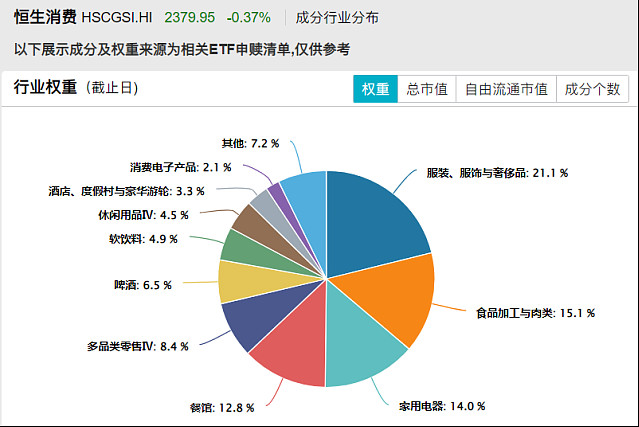

其次,港股消费板块的行业分布更加均衡,消费属性更加纯粹。以恒生消费指数(HSCGSI.HI)为例,该指数选取了恒生综合指数成分股中属于泛消费类行业的市值排名最高的前50只股票构成,较好地反映了港股消费股的整体情况。该指数的总市值约为1.62万亿港元,其中权重占比前五大成分股总权重约为38.71%,前十大成分股占比约为59.42%(数据来源于Wind,截至2025年1月3日)。

从行业分布来看,按照 Wind 四级行业分类,恒生消费指数前五大权重行业分别为纺织服装、食品加工与肉类、家用电器、餐馆以及多品类消费,权重占比分别为 21.1%、15.1%、14.0%、12.8%、8.4%,分布较为均衡(数据来源于Wind,截至2025年1月3日)。而中证全指主要消费行业指数仅在白酒与葡萄酒占比就高达41.3%、而食品加工与肉类则占比 39.9%,其他消费行业权重占比较小。

值得注意的是,恒生消费行业中只包含了部分啤酒行业,没有白酒行业暴露;而作为国内主流的消费行业指数,中证全指主要消费行业主要集中在白酒行业上,行业风险相对较集中。因此,恒生消费指数可以实现更好的风险分散的效果,消费属性也更加均衡和纯粹。

图5:恒生消费指数行业分布图

图片来源:Wind,截至日期:2025年1月3日

也就是说,消费板块在短期以及中长期内的行情表现都值得期待,而港股消费板块,凭借其A/H股溢价率优势、行业分布的均衡性或成为更好的投资选择。随着春节消费旺季的临近,以及后续政策力度的持续加码和经济基本面的不断向好,港股消费板块有望迎来新一轮的上涨行情。感兴趣的朋友们不妨看看景顺长城恒生消费ETF(QDII)(513970)及其联接基金(A类:019102和C类:019103)。

$景顺长城恒生消费ETF联接(QDII)A(OTCFUND|019102)$

$景顺长城恒生消费ETF联接(QDII)C(OTCFUND|019103)$

本文所提及个股仅供举例,不代表投资建议,投资须谨慎。

风险提示:上述观点是基于目前市场情况分析得出,具有时效性,仅供参考,不作为投资建议,投资须谨慎。本材料由景顺长城基金管理有限公司提供,基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金有风险,请投资者全面认识本基金的风险特征,听取销售机构的适当性意见,结合自身风险承受能力,谨慎投资。投资者应当仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件以详细了解产品信息。景顺长城基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

恒生消费ETF及联接基金晨星风险评级为中风险(R3),适合稳健型、积极型、激进型投资者。

本文作者可以追加内容哦 !