一、核心观点

权益市场方面,成交量降至1.5万亿元之下,意味着市场可能阶段性转向存量博弈。市场短期的曲折性和博弈性都会有所增强,上周市场立即出现了一定幅度的持续调整。由于成交量的变化,导致市场重回存量博弈,引发了调整。当我们选取了缩量较早且受到市场风偏影响相对较小的上证50和恒生指数,参考它们的成交量和对应的价格水平,发现大约回到了9月下旬水平,存量博弈可能会进入一个相对稳态。

上周大小市值品种齐齐调整。从大指数的位置来看,基本接近9月下旬的水平。而中小市值对应的指数,仍有不小的距离。因此,短期大市值品种继续占优,中小市值仍有调整空间。价值成长风格方面,在转入存量博弈之后,需要注意成长风格品种的补跌效应。随着债券利率的下行,增加了高股息红利资产的长期配置价值,短期红利资产的调整是受到市场整体调整的影响。

如果市场缩量完成之后,出现反弹,建议考虑:一是,之前跌幅较大的超跌中小市值品种,短期跌幅大,抛压小,存在超跌反弹的交易性机会。二是,之前市场短期弹性集中的人工智能、消费新业态和机器人等行业,在市场结束调整之后,因基本面较好的预期,会重新获得资金的流入。三是,观察后续反弹开始阶段的领涨行业以及资金快速流入的板块,结合当期的基本面预期,可以参与一定的交易。

二、市场回顾

(一)权益市场

1、权益市场走势

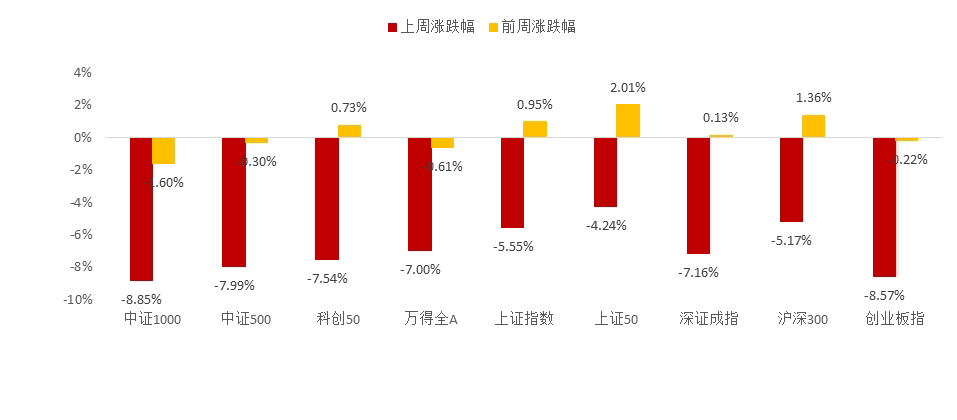

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

上周A股各宽基指数悉数下跌。截至1月3日,中证1000下跌8.85%,创业板指下跌8.57%,跌幅居前。从行业板块看,上周计算机、国防军工、通信领跌。

2、权益市场估值

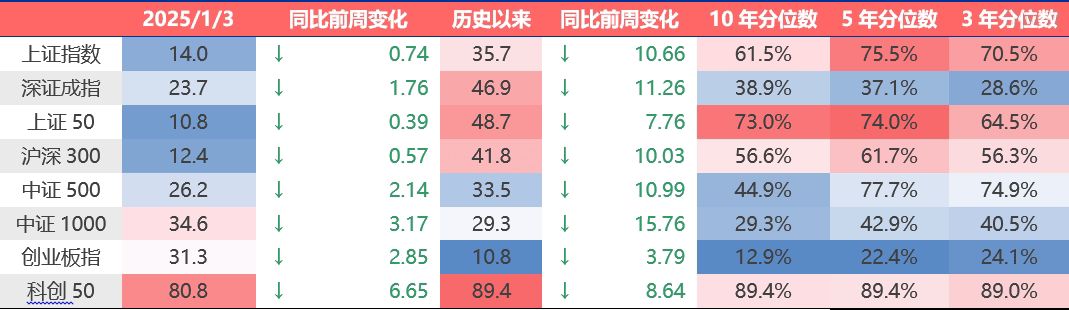

图2:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

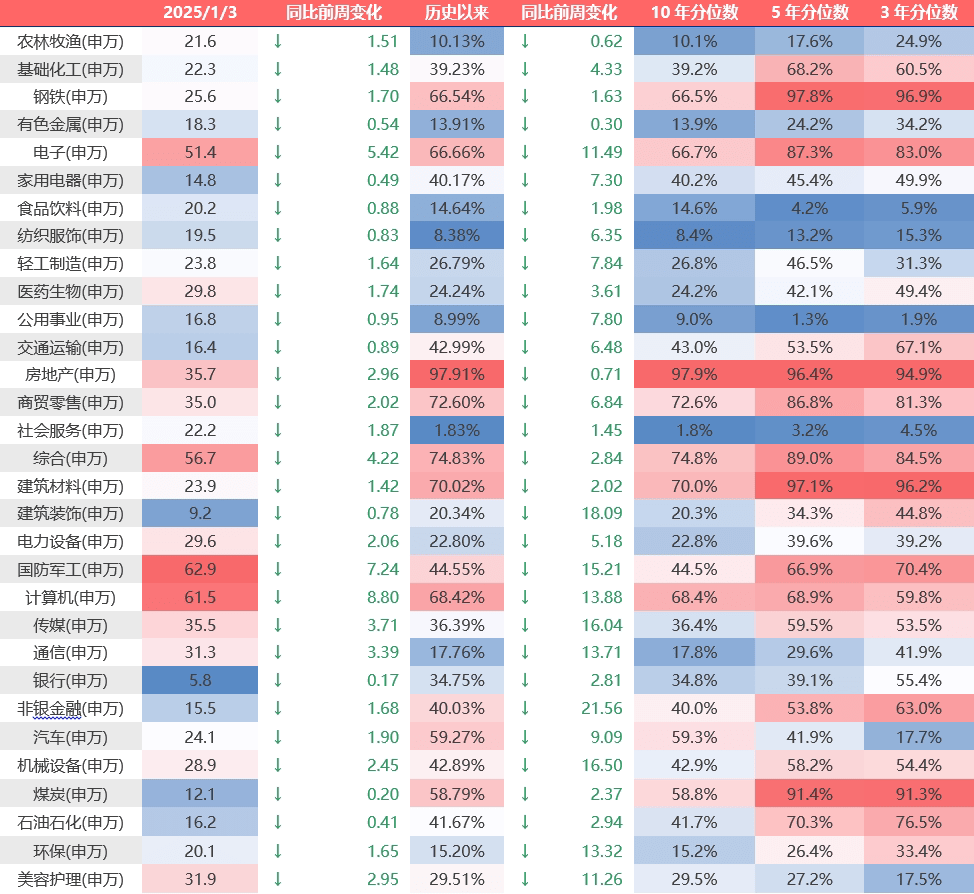

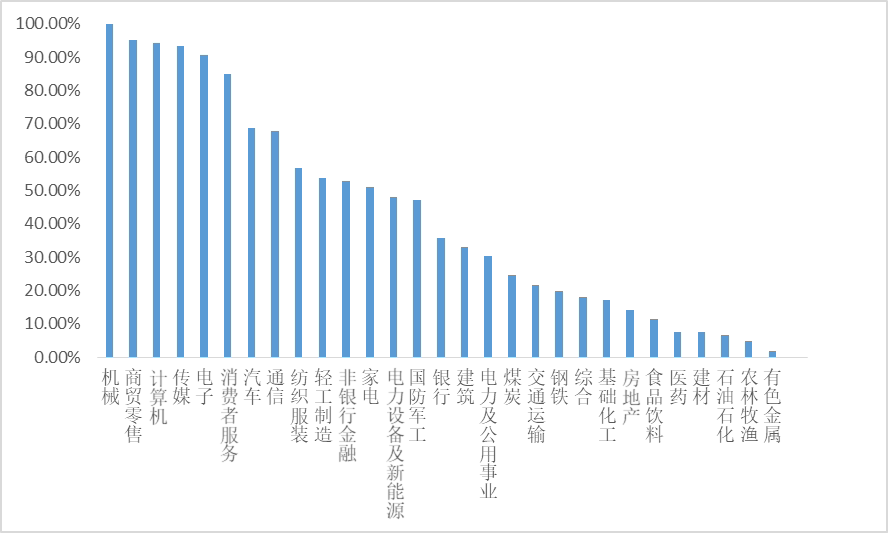

图3:上周A股市场申万一级行业PE(TTM)

数据来源:Wind、鑫元基金

上周各宽基指数悉数下跌,各行业估值悉数下行。当前各主要宽基指数估值水平,较多在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周计算机估值下行最多。当前房地产、综合、商贸零售、计算机、电子板块估值处于历史较高水平;社会服务、纺织服饰、公用事业、有色金属、食品饮料板块估值处于历史较低水平。

3、权益市场情绪

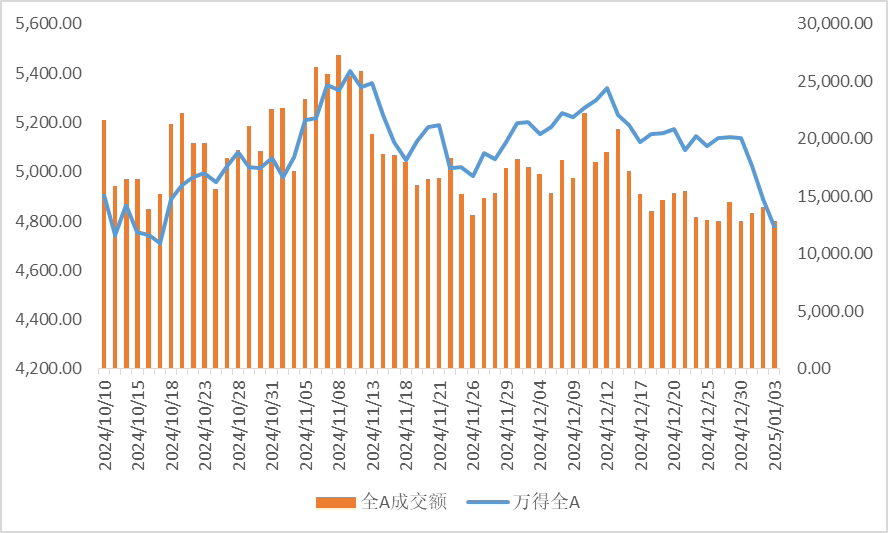

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场缩量下行。从行业拥挤度的角度,机械,商贸零售,计算机的拥挤度较高。

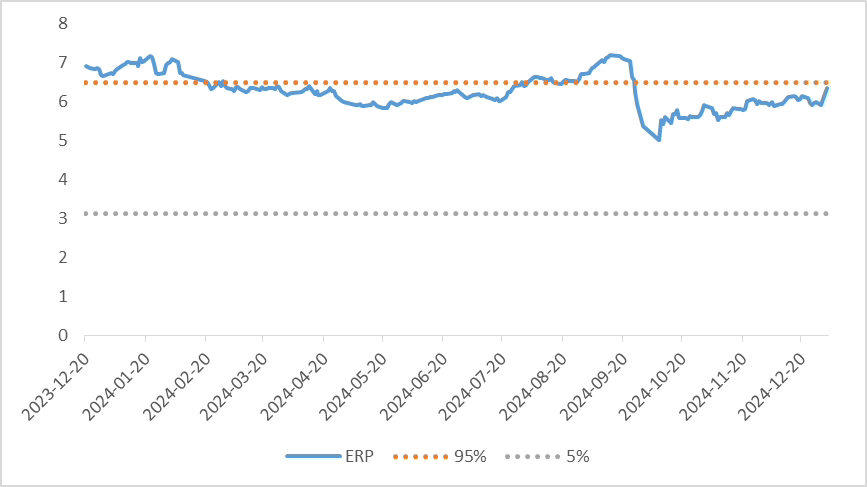

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.35%,处于历史92.45%的分位数,所以从此时点看,长期持有仍是好选择。

图4:全市场成交金额

数据来源:Wind、鑫元基金

图5:行业拥挤度分位数

数据来源:Wind、鑫元基金

图6:股债性价比:沪深300与10年期国债

数据来源:Wind、鑫元基金

4、权益市场资金

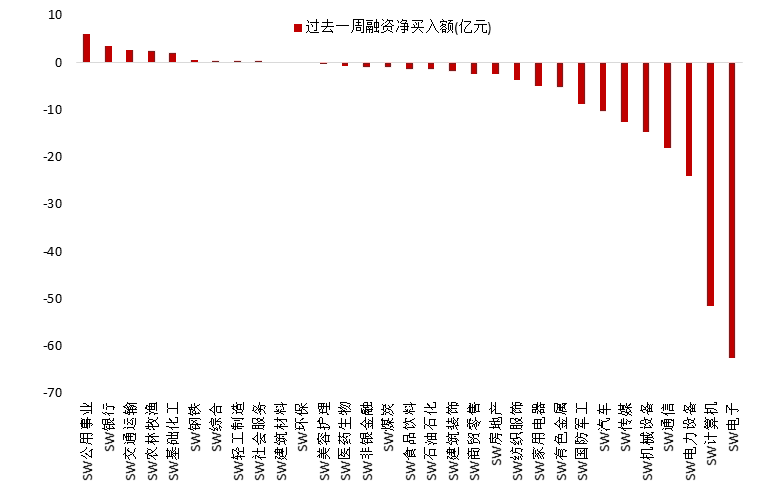

1月2日,两融资金占比为8.70%,12月27日为9.93%,反映出杠杆资金加仓意愿下降。截至1月3日,上周融资净买入的前三行业为公用事业、银行、交通运输。

图4:上周两融资金行业流向(亿元)

数据来源:Wind、鑫元基金

三、市场展望及投资策略

宏观方面,国内宏观方面,12月官方制造业PMI较11月读数环比回落0.2个百分点至50.1%,回落幅度略低于季节性,连续3个月位于扩张区间。具体来看,新订单、原材料库存指数环比出现回升,对PMI形成拉动;生产、从业人员指数回落、供货商配送时间指数回升,对PMI形成拖累。12月非制造业商务活动指数回升2.2个百分点至52.2%,回升幅度显著强于季节性。建筑业PMI读数上行3.5个百分点至53.2%,服务业PMI读数上行1.9个百分点至52.0%。建筑业景气回升或缘于年底追赶业绩进度,服务业景气改善或缘于出口外运需求韧性强于往年。宏观政策方面,四季度央行例会继续强调要增强宏观政策协调配合,强调要实施适度宽松的货币政策,但新增了“加强利率政策执行”的表述,结合央行近期集中约谈激进购买国债的金融机构的行为,表明央行对于当前政策利率未动而债券利率抢跑的市场行为较为不满。海外宏观方面,美国12月制造业活动再次萎缩,但萎缩速度较11月有所放缓。需求出现改善迹象,产出趋于稳定,投入保持宽松。美国12月ISM制造业指数49.3,好于预期的48.2,11月为48.4。新订单指数52.5,创2024年1月以来的新高,11月为50.4。就业指数45.3,前值48.1。物价支付指数52.5,11月为50.3。

权益市场展望和策略:之前提到,成交量降至1.5万亿元之下,意味着市场可能阶段性转向存量博弈。市场短期的曲折性和博弈性都会有所增强”,上周市场立即出现了一定幅度的持续调整。由于成交量的变化,导致市场重回存量博弈,引发了调整。那我们选取了缩量较早且受到市场风偏影响相对较小的上证50和恒生指数,参考它们的成交量和对应的价格水平,发现大约回到9月下旬水平,存量博弈可能会进入一个相对稳态。

上周大小市值品种齐齐调整。从大指数的位置来看,基本接近9月下旬的水平。而中小市值对应的指数,仍有不小的距离。因此,短期大市值品种继续占优,中小市值仍有调整空间。价值成长风格方面,在转入存量博弈之后,需要注意成长风格品种的补跌效应。随着债券利率的下行,增加了高股息红利资产的长期配置价值,短期红利资产的调整是受到市场整体调整的影响。

如果市场缩量完成之后,出现反弹,建议考虑:一是,之前跌幅较大的超跌中小市值品种,短期跌幅大,抛压小,存在超跌反弹的交易性机会。二是,之前市场短期弹性集中的人工智能、消费新业态和机器人等行业,在市场结束调整之后,因基本面较好的预期,会重新获得资金的流入。三是,观察后续反弹开始阶段的领涨行业以及资金快速流入的板块,结合当期的基本面预期,可以参与一定的交易。

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$$鑫元数字经济混合发起式C(OTCFUND|018819)$$鑫元国证2000指数增强C(OTCFUND|018580)$

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !