一、核心观点

宏观方面,制造业PMI季节性回落,读数仍位于扩张区间,显示当前制造业景气水平仍有一定韧性; 非制造业PMI超季节性回升,建筑业、服务业景气积极改善。政策方面,总体处于增量政策“空窗期”,人民银行召开了第四季度例会,会议延续中央政治局会议精神,强调要实施适度宽松的货币政策,择机降准降息,但本次会议继续强调要增强宏观政策协调配合,同时新增了“加强利率政策执行”的表述。此外,本次会议对于汇率的表述更加坚决,稳汇率的诉求较为强烈。海外宏观方面,12月美国12月ISM制造业创九个月新高,价格和新订单指数跳升,就业低迷。

固收市场方面,上周债市“开门红”,表现亮眼。变动方面,上周初现券相对偏弱,收益率先上后下,上周二中则有所缓和。元旦开年后,由于“股债跷跷板”效应明显,债市收益率大幅下行,长端表现相对较好,全期限品种都创新低。

信用债方面,非金融信用债一级发行方面,到期量和发行量都减少,但由于到期量缩减明显强于发行量回落,使得净增量为正。二级市场收益率也跟随在利率债收益率下行而显著下行,且部分品种出现了一定补降现象,下行幅度整体约6-13bp左右。表现较于同期限国开债更好,信用利差目前收窄5-13bp。

利率债方面,上周市场的剧烈下行,10年期国债收益率下行9bp至1.6%,30年期国债收益率下行9bp至1.86%,基金行业平均久期再次创新高。

二、市场回顾

(一)资金市场

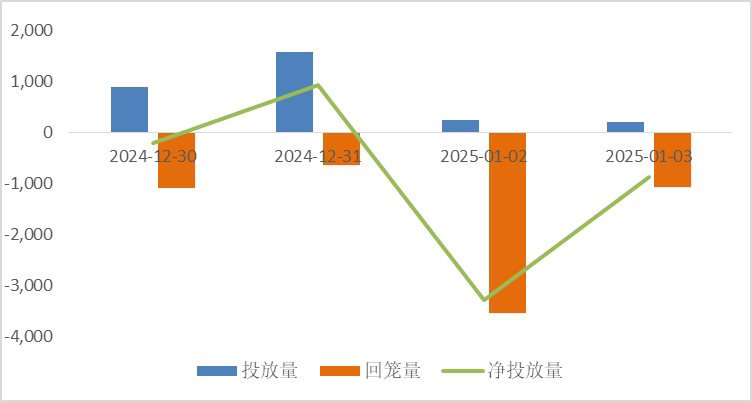

公开市场操作:上周央行共开展2909亿元逆回购操作,因有5801亿元逆回购到期,整体实现净回笼2893亿元。

图6:上周公开市场操作情况

政府债发行:本周国债计划发行2150亿,地方政府债无发行计划,整体净缴款-52.9元。

表1:1月6日-1月10日政府债发行缴款

单位:亿元

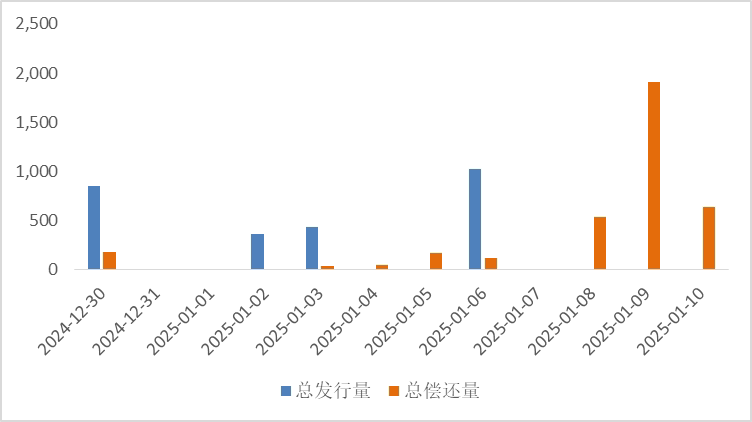

同业存单发行:本周到期3426亿元,高于前一周536亿元,其后两周分别为3939亿元、6041亿元,整体到期压力较12月大幅下降。

图7:同业存单到期与发行

回购市场:1跨年之后,资金面反而收敛。1月2-3日,资金面出现分化,R资金利率如期回落,而DR上行,R001和R007持续下行至1.74%、1.81%,而DR001和DR007在年初第一天回落之后转为上行至1.62%、1.68%。

票据利率:上周跨年时点,受规模因素和票源供给减弱的影响,市场情绪几经反转,票据利率也呈现急涨急跌的局面。上周一,看涨情绪仍在延续,部分中小行进行最后的规模调整,但收票报价偏高。票源供给继续回升,卖盘出票积极,供需相互博弈下,票据利率全线上涨。截止收盘,足月国股票价暴涨34BP。上周二,年末最后一天,或受到临时加规模的影响,买盘扎堆抢票,主要大行农行、建行等进场收票,中小行也纷纷进场抢收。但由于此前票价接连上涨,票源供给有所下滑,卖盘供给不济,出口或压低价出票,市场整体供不应求,票价大跌29BP。上周四,新年第一个交易日,买盘收票情绪有所释放,收口报高价进场。月初票源供给低迷,卖盘出票谨慎,市场交易以托收票为主。由于上月末票价再跌,上周四票价迎来修复性回调,票价整体高开,市场6月双国在1.58%附近成交。上周五,买盘收票需求延续活跃,而羸弱的票源供给暂时难以支撑,市场供不应求,票价整体下跌。

(二)债券市场

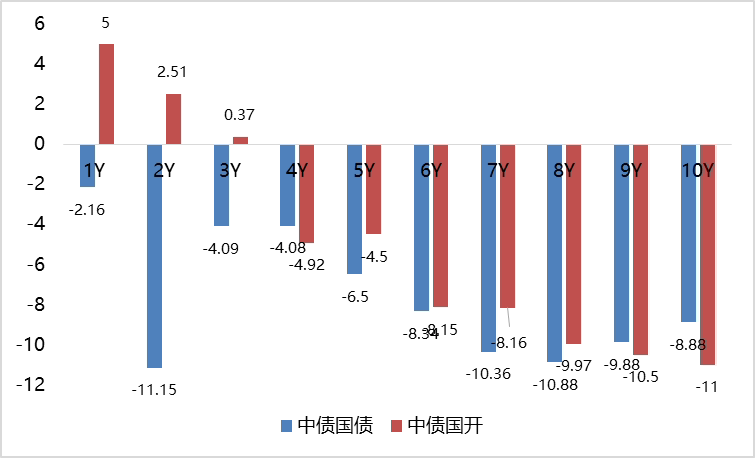

图8:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

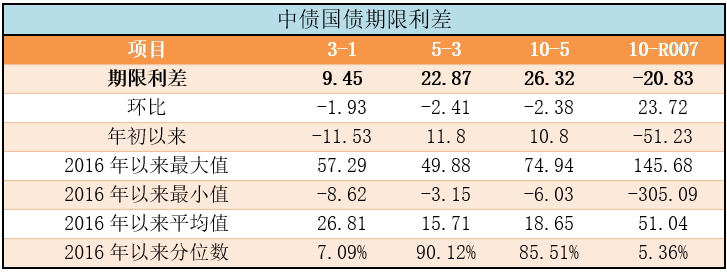

表2:中债国债期限利差

数据来源:Wind,最大、最小、平均值区间均为2016年至今

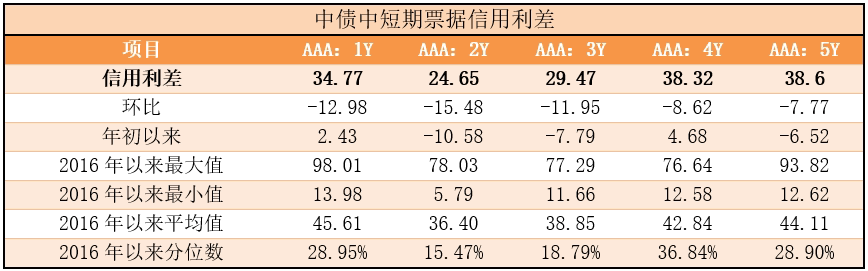

表3:中债中短期票据信用利差

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周利率债各期限收益率普遍下行。其中,中债国债1年期收益率下行2.16BP至1.0177,3年期下行4.09BP至1.1122,5年期下行6.50BP至1.3409,10年期下行8.88BP至1.6041。

长期限高等级票据信用利差走窄。中债1年期AAA级中短期票据信用利差走窄12.98BP,中债2年期AAA级中短期票据信用利差走窄15.48BP;中债3年期AAA级中短期票据信用利差走窄11.95BP。

三、债券市场展望和策略

从宏观基本面看,1月20日特朗普上台,预计近期市场将会开始关注并交易这一政治事件。对于我国加征关税相关事情,考虑到前期市场已经充分对这一利空做出预想,且由于美国当前依然存在一定通胀问题,无论美国对我的关税政策可能更多是“渐进式可谈判性”加征方式。中国多数出口商品已进行过301调查,关税政策如果落地,时间点可能会较为考前。预计一季度可能会继续存在一定“抢出口”,因此上半年我国出口可能维持较好增长态势。因此地缘政治这一方面的因素可能在1月份不会对债市构成实质性“利好”。

微观交易策略层面,临近1月份,央行的“适时降准降息”窗口可能临近,但考虑到当前市场已经计价约40bp降息,未来降准降息落地前,市场空间有限。临近春节,流动性可能在一月份也会阶段性出现流动性宽松见顶,叠加未来降息降准落地,需谨慎机构债券解杠杆止盈带来的波动影响。

$鑫元中短债C(OTCFUND|008865)$$鑫元悦享60天滚动持有中短债C(OTCFUND|014883)$$鑫元鸿利A(OTCFUND|000694)$

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !