一、 市场回顾

数据时间:2024/12/30- 2024/1/3

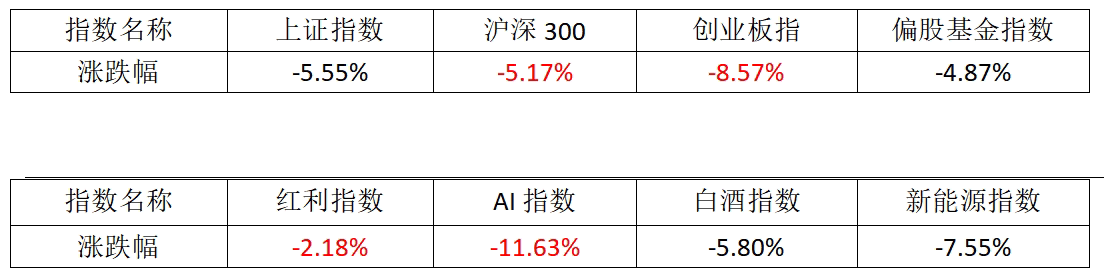

上周A股整体震荡下行,日成交量较前一周继续减少,但仍处于较高水平。或许受政策博弈加大和人民币汇率影响。红利周表现强于沪深300,或许受避险情绪升温的影响。AI周表现较差,或许受海外科技股回调和市场避险情绪升温影响。

二、下阶段A股策略

短期或震荡加大,或可加大阶段性防御,红利价值提升。短期可多关注近期日成交量变化,中期或需观察政策的推进和效果情况。近期A股整体震荡波动较大,市场的分歧也较大。短期看,一方面,上周两市成交量较前一周继续下降,上周无一日超过1.5万亿,绝对数仍较大(每日超过1万亿),显示市场的风险偏好虽有下降,但整体仍较高。更多的国内利好政策也还在路上。另一方面,围绕政策的节奏和具体抓手的博弈变大,美国大选结果和人民币汇率对国内的影响或加大。2024年业绩预告期披露在即,市场可能会有一些压力,尤其是部分偏主题概念的公司。中期而言,国内政策的推进节奏和政策的效果仍待进一步观察验证,上市公司的盈利修复程度需要跟踪。综合博弈下,A股短期或震荡加大,市场博弈加大,或可阶段性关注红利的防守价值。短期或可多关注日成交量的变化,当前或可多考虑沪深300指数及指数增强产品的阶段性投资性价比。(比如海富通沪深300增强,A类004513,C类004512)。

三、下阶段影响股市的因素

1、国内宏观:

12月制造业PMI下降,非制造业PMI上升。12月31日,统计局公布12月官方制造业PMI为50.1,环比下降0.2个百分点,显示制造业扩张放缓。非制造业PMI和综合PMI均上升至52.2,表明服务业和内需韧性较强。

2、国内流动性:

本周A股成交额较上周回落,两市日均成交额13216亿。沪深两市换手率小幅回升,上证指数日均换手率1.09%,深证综指日均换手率2.84%。从全周资金流动的情况来看,本周融资资金净流出,新成立偏股类公募基金发行份额下降,ETF净申购。具体来看,融资资金前四个交易日合计净流出193.2亿元;新成立偏股类公募基金99.6亿份,较前期下降46.0亿份;ETF净申购,对应净流入305.2亿元。

3、海外宏观:

美国经济韧性仍在。1月2日美国劳工部公布数据显示,美国12月28日当周首次申请失业救济人数21.1万人,低于预期的22.1万人,美国首次申请失业救济人数意外降至近八个月以来的最低点,显示出劳动力市场保持韧性。1月3日数据显示,美国12月制造业PMI超预期,创9个月新高,但仍低于荣枯线,显示复苏动力不足。欧洲能源市场方面,北海油田产能下降导致天然气价格较月初上涨15%,进一步推高工业生产成本。

数据来源:Wind,海富通基金,截至2025/1/6日数据

注:偏股基金指Wind偏股混合型基金指数(885001.WI),红利指中证红利指数(000922.CSI),AI指万得人工智能指数(884201.WI),白酒指万得白酒指数(884705.WI),新能源指万得新能源指数(884035.WI)

风险提示:市场有风险,投资需谨慎。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。海富通基金郑重提醒您注意投资风险,请仔细阅读基金合同和基金招募说明书,在了解基金的具体情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策。

本文作者可以追加内容哦 !