一、行情看板

固收专栏

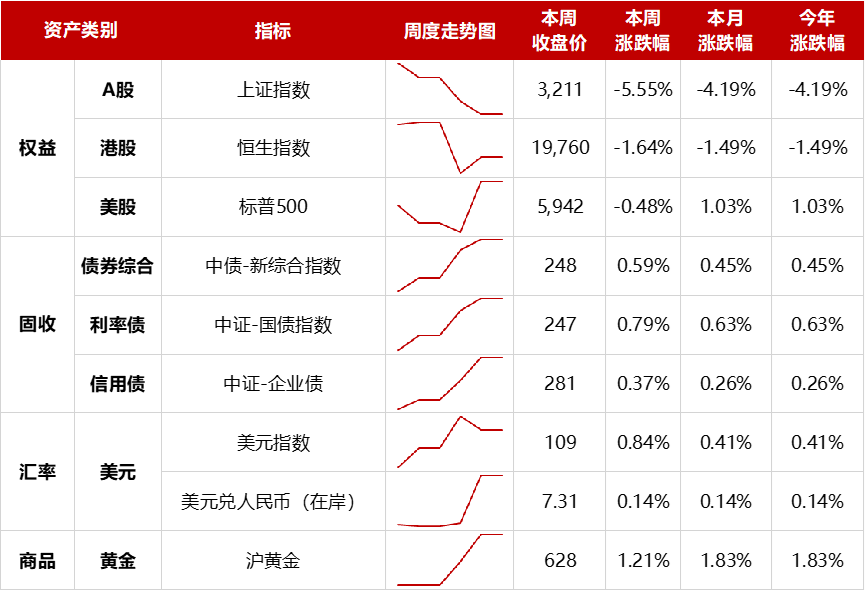

二、大类资产速览

权益:本周A股指数全部下跌,其中上证指数下跌5.55%,深证成指下跌7.16%,创业板指下跌8.57%,科创50下跌7.54%。行业板块来看,申万一级行业全部下跌,其中跌幅较小的有煤炭、石油石化和银行,分别下跌1.61%、2.43%、2.75%,展现出不错的抗风险属性。而跌幅最大的行业均为前期上涨幅度较高、获利盘集中的行业,分别为计算机、国防军工和通信。港股表现要好于A股,恒生指数跌1.64%,尤其周五下午A股大幅跳水时,港股并未跟随下跌,反而在A股收盘后再度向上拉升。本周美股小幅收跌,美联储议息会议导致的短期流动性收紧,“圣诞行情”未如期而至,后续关注特朗普政策冲击。

固收:本周债券市场上涨幅度较大,长端收益率在节后进一步加速下行,短端利率在跨年后小幅上行,信用债延续补涨行情。短期内债市无明显利空,但考虑到当前较低的点位,上涨空间有限,收益率大概率维持震荡,仍可把握交易性机会;信用利差被动走阔,仍可关注信用债补涨行情。

商品:本周黄金震荡走强。在地缘政治、美国进入降息周期、多国央行购金几大支撑下,黄金震荡走强。短期内,金价可能围绕美联储降息预期和政策不确定性震荡偏强;中长期看,金价几大支撑因素大概率延续,黄金具备中长期配置价值。

汇率:本周美元指数一路上行冲破109,非美普遍走弱,在岸美元兑人民币汇率上行至7.309。短期内,美国关税政策或对汇率形成一定压制,汇率波动或进一步放大;中长期看,美国进入降息周期,国内稳增长政策发力支撑,人民币汇率在合理均衡水平上保持基本稳定具有坚实基础。

三、策略速览

红利:红利风格在市场下行之时具备一定的避险属性是市场共识,较有望在下周行情中跑出超额。

价值:价值风格为主流的的上证50和沪深300在上周A股主要指数中跌幅较小(分别下跌4.24%、5.17%),下周看好价值风格跑出相对收益。

成长:市场震荡下行环境中,成长风格受冲击较大,但如果后续反弹,也会表现出较高弹性。

四、配置板

免责声明

1.本文件所载或涉及的数据信息均来源于公开网络,我公司对这些数据/信息的真实性、准确性、时效性、完整性均不作任何保证。

2.本文件中的所有观点或者测算仅代表我们当时的判断,不构成任何投资建议,我们也不保证当中的观点和测算不会发生任何调整或变更。

3. 本文件仅作为宣传材料供投资者交流学习使用,不构成任何投资建议,不作为任何法律文件。

4.基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

5. 基金有风险,投资需谨慎。

本文作者可以追加内容哦 !