宏观方面:

生产上周偏强,基建、商品房和土地成交全面走弱,中国出口环比依旧偏强,PPI多数延续偏弱但石油大幅走强,CPI被猪肉拖累但羊肉、蔬菜近一个月有改善。

生产上周偏强,一是发电随着供暖需求增多,季节性走强,六大发电集团日均耗煤量上周增1.78%。钢铁、化工趋势减弱但上周环比小涨,其中纯碱开工率大增7.53%。汽车生产大跌,上周全钢胎开工率跌5.48%,半钢胎开工率跌1.45%。

物流多数下跌。截止上年12月29日的最新数据,民航保障货运航班数、港口完成货物量、铁路货运量分别下跌6.58%、4.40%、3.76%和0.01%,陆运和邮政表现基本持平。

基建走弱。磨机运转率、螺纹钢表观消费量、国内样本企业沥青开工率、浮法玻璃开工率上周下跌5.76%、10.16%、6.95%、0.82%。

商品房和土地成交走弱。商品房自上上周环比大幅改善后,上周数据又回落,30大中城市商品房成交面积跌32.67%,其中一线跌26.60%,二线跌39.34%,三线跌16.82%。100大中城市成交土地占地面积自三周前的12月高点5034.69大幅下跌至上周的1153.56,其中主要是二线城市跌幅较大,上周跌幅80.49%。二手房截至上年12月29日的数据显示挂牌量跌2.08%价涨0.13%,但趋势未反转。

中国出口环比依旧偏强,但国际需求持续下行。SCFI和CCFI分别持续上涨,上周分别增1.82%和2.16%。国际需求下行趋势不改,波罗的海干散货运费指数上周明显改善5.52%但依旧处于下行通道中,北方国际干散货运价指数上周下跌0.41%。

PPI多数处于下跌中,综合指标近一个月呈下跌趋势。其中原油上周大幅改善,受益于欧洲和美国寒冷天气以及中国推出更多经济刺激措施的希望,WTI原油现货和Brent原油现货分别涨2.56%、2.06%。钢铁在三周前的回暖较为短暂,近两周又有下跌,上周基本持平,螺纹钢、铁矿石微涨0.17%、0.02%。

CPI被猪肉拖累但羊肉、蔬菜近一个月有改善。农产品批发价格200指数截至上年12月27日数据小涨0.53%。至1月5日数据,猪肉价格连续下跌0.23%,羊肉、蔬菜近一个月有明显改善趋势,上周分别增0.28%和0.68%。

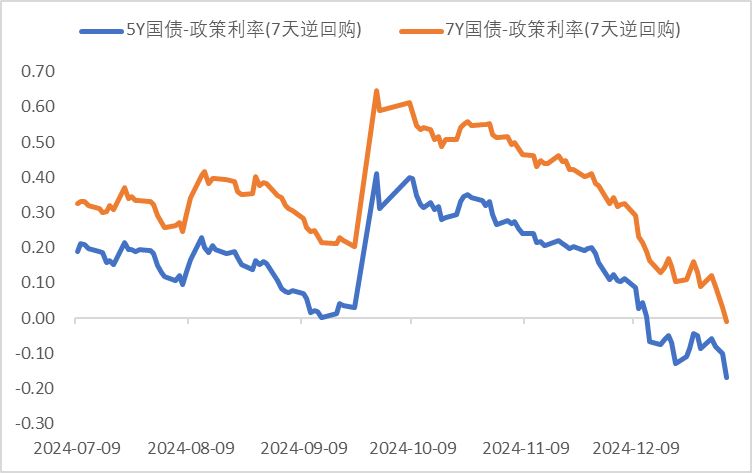

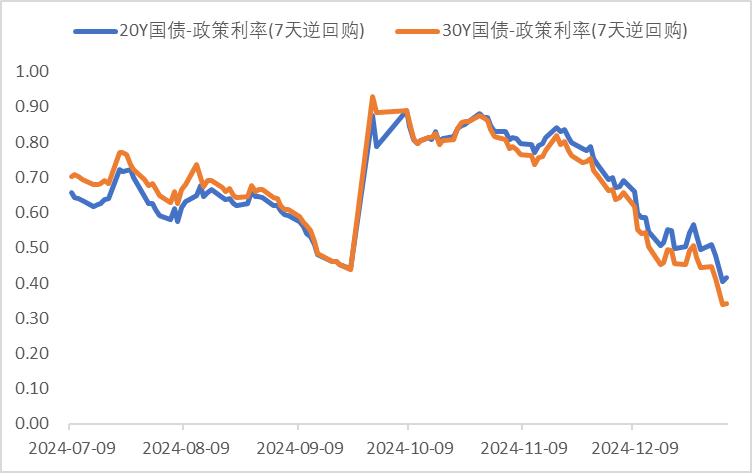

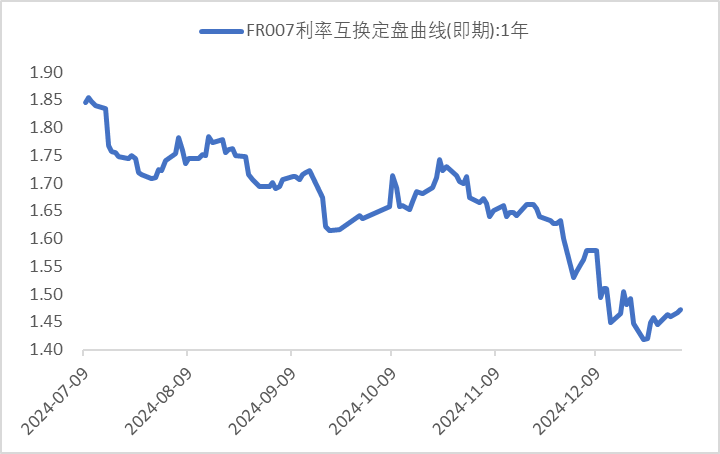

利率方面:

信用方面:

高收益债数据:

周五(1月3日),信用债高收益成交总量124.80E,较周四上升32.79%;其中,城投债成交量97.64E,增加49.38%;山东成交量29.64E,较周四增长34.99%,此外,陕西、河南成交量较高,分别为9.87E及8.74E。地产债成交量4.34E,增加23.79%;其他产业债成交量22.82E,减少9.13%。

信用利差周度(12.30-1.3):

长久期信用债跟随利率显著下行,中短端信用补涨利差大幅压缩。城投债外部主体评级AAA、AA+以及AA平台信用利差分别下行12BP、11BP和9BP。各省AAA级平台利差多数下行9-13BP,AA+级平台利差多数下行7-13BP,AA级平台利差多数下行6-12BP。分行政级别来看,省级、地市级和区县级平台信用利差均下行11BP。

产业债利差明显回落。央企和地方国企地产债利差下行12BP,混合所有制房企上行19BP,民企地产利差上行108BP。

转债方面:

今日转债市场有所调整,中证转债指数下跌0.25%,万得可转债等权指数下跌0.39%。今日转债市场成交额442.00亿元,成交额相比上个交易日小幅缩量。A股三大指数今日小幅下跌,截至收盘,沪指跌0.14%,深成指跌0.12%,创业板指跌0.09%,北证50指数跌1.43%。全市场成交额10712亿元,较上日缩量2110亿元。板块题材上,流感、化学制药、小金属、稀土永磁板块涨幅居前;零售、AI眼镜、白酒板块跌幅居前。

今日医药生物板块涨幅较好。1月3日,上海人工智能实验室(以下简称“上海AI实验室”)发布“人工智能+医疗”系列成果。国内首个医疗大模型应用检测验证中心成立,打通“训、评、用一体化”链路。同时,上海市医疗大模型协同创新与应用联盟成立,卫生健康行业语料库、“浦医智捷”医疗大模型及首批大模型医疗示范应用项目等相关成果同步发布。医疗大模型检测验证中心成立。为进一步推动以大模型为代表的人工智能技术在医疗领域的落地应用,上海市医疗大模型应用检测验证中心正式成立,平台同时上线发布。作为国内首个同类型机构,该中心由上海AI实验室牵头打造,华山医院、中山医院、瑞金医院等12所医疗机构成为中心首批验证单位。建议关注医疗AI领域转债标的。

今日有色金属板块涨幅较好。上周美元指数冲高至109后回落,金价继续企稳。25年美联储持续降息带动美债收益率持续走低及全球政治经济不确定性等推动金价上涨。上周伦铜价格触底反弹。淡季下游开工持续回落,但再生铜产量也回落,海外去库带动全球继续去库超预期。短期特朗普上台加关税仍为铜价最大变量,明年美联储继续降息、国内政策发力及良好基本面,铜价易涨难跌。24Q4以来强势美元致铜价下跌和板块走弱,但基本面一直良好。若美元见顶,铜价及板块将迎来第一买点。上周几内亚铝土矿运输堵路因素消除,发运115万吨,同比保持高增长,国内铝土矿港存再次下降,现货成交价仍未松动。建议关注金、铜、铝等有色金属板块转债标的。

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

$东兴兴利债券C(OTCFUND|009617)$$东兴鑫颐3个月滚动持有纯债C(OTCFUND|020914)$$东兴鑫享6个月滚动持有债券发起C(OTCFUND|013429)$$东兴兴财短债债券C(OTCFUND|007395)$$东兴兴诚利率债C(OTCFUND|020834)$$东兴连裕6个月滚动持有债C(OTCFUND|015244)$

本文作者可以追加内容哦 !