时光飞逝,仿佛须臾之间,我们已经挥手作别了旧年。

回望刚刚走过的2024年:

A股经历了挣扎与纠结——

2024年一季度,在市场连跌三年的一片低估之境中,小微盘股遭遇了一场流动性危机。正是在这个痛苦杀跌的低点,市场录得两位数以上跌幅,三年累计下跌超过35%。

A股同样见证了转向与曙光——

沪指最终全年收涨近13%,创下近四年来最高纪录,但几乎全部的涨幅都集中在“924”之后短短六天中完成。这场突如其来的“闪电”行情再次刷新了我们对收益“非线性”增长的认知。

过去的每一年初,当我们凝视着未来的轮廓时,总能观察到一些浮于纸面的脉络和机会。然而,站在当下这个历史的交汇点上,即便一些重大的事件已经尘埃落定,但全球宏观局势仍在暗潮涌动,“不确定性”仍将是未来一段时间的主旋律。

在兼具机遇与挑战的2025年,海内外环境会迎来哪些关键的变化?

A股将在怎样的预期和现实中碰撞向前?投资又将如何在变局中破浪前行?

挖掘基带上策略团队的年度权益策略,跟大家聊一聊~

直面风浪

01

※ “不确定”时代的贸易冲突2.0

去年11月美国大选的尘埃落定,不仅是大洋彼岸的焦点事件,更是未来四年全球宏观走向的关键触发点。特朗普以“红潮完胜”的姿态重返政坛,使得接下来四年的宏观政策充满了不确定性和变数。

事实上,特朗普政策主张内部存在着诸多矛盾,降通胀、减税扩张赤字、低利率三者之间存在着“不可能三角”,正式上台后难同时实现竞选时提出的所有政策目标。

然而,孤立主义、重商主义等“右转”代名词,仍将成为未来很长一段时间大洋彼岸政治经济格局的底色与主导方向。

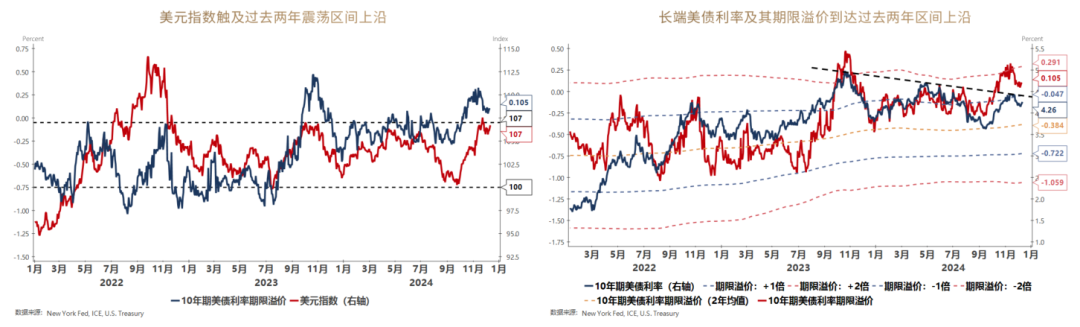

尽管美联储的防御式降息早在去年9月已经启动,但当前美元指数以及美债长端利率均触及过去两年震荡区间的上沿。

随着“特朗普经济学”的实施,会否推动美元指数与美债利率再度突破上行,将成为2025年全球风险资产面临的最大不确定性。

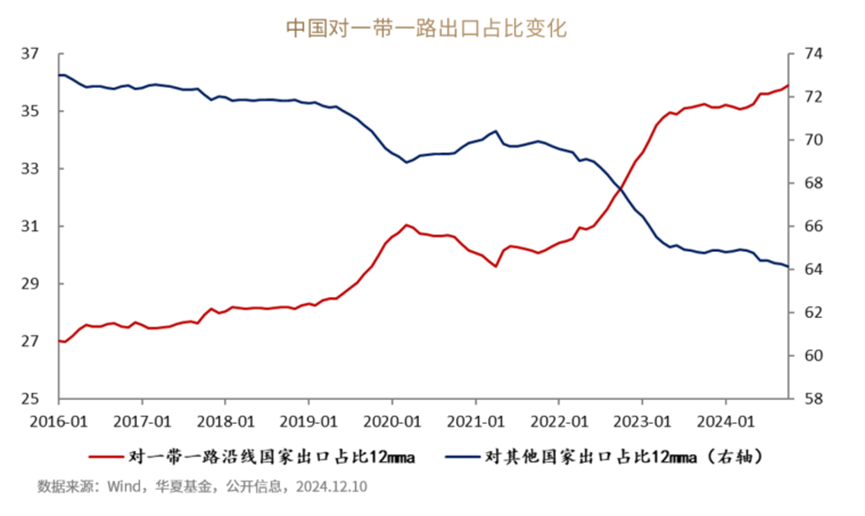

回顾其上一任期内的贸易冲突1.0阶段,我国出口的确在冲击下承压。然而在全球贸易放缓的大背景下,中国在全球出口市场中的份额反而实现了稳中有进。

随着“MAGA党”登上历史舞台,我们迎来了贸易冲突2.0时代。预计关税将在年初的闪电战中快速提上日程,但在未来四年的持久战中慢速到达加征终点。由于关税幅度的不确定性以及关税覆盖领域的复杂性,贸易战对经济增长的实际影响难以精确预测。

一方面,我方对美直接出口占GDP比重已明显回落,而一带一路正逐步成为发展的新动能;

另一方面,在本次当选之前,市场已经提早进行了一定程度的“特朗普交易”,随着经验的积累和信息的透明化,战略自信下,自然也不必再像2018年那般惊慌失措。

亚非拉及欧洲仍是我国出口的突破点,此外财政发力有望成为重要的对冲稳定器。

内有“增援”

02

※ 关注核心变量的持续演变

岁末年初的骤然下跌,令市场又弥漫起一些悲观的情绪。但无论是人生的轨迹还是历史的长河,“先抑后扬”都是一种常态。

周期总会周而复始,正如经济转型期或社会变革期所经历的阵痛,往往就是新一轮繁荣和发展的序曲。

回顾2024年,我们见证了“周期下行、资产缩水、预期疲软”弱现实格局的延续,房价、PPI和股价的波动对居民、企业和政府等主体产生了深远的影响。

然而,在9月“政策转向”的信号枪响后,市场的悲观预期显著扭转,迎来了自2021年以来首次年度级别的估值扩张。

当“稳住楼市股市”已成为政策要求,市场处于阶段性底部已是普遍共识。而自9月末兜底风险政策落地后,下一阶段政策将聚焦在财政稳增长上,而财政政策的力度、节奏与方向将成为市场能否扭转颓势的核心变量。

当下,我们或许不应对单一会议加以“毕其功于一役”的预期,更重要的是关注信心与预期稳定的演变信号。

毕竟在世界百年未有之大变局之下,身处重大历史交汇点之间,大国之间的博弈需要精湛的出牌艺术,次序与时机至关重要。惟有留有后手、稳健储备,方能游刃有余、细水长流。

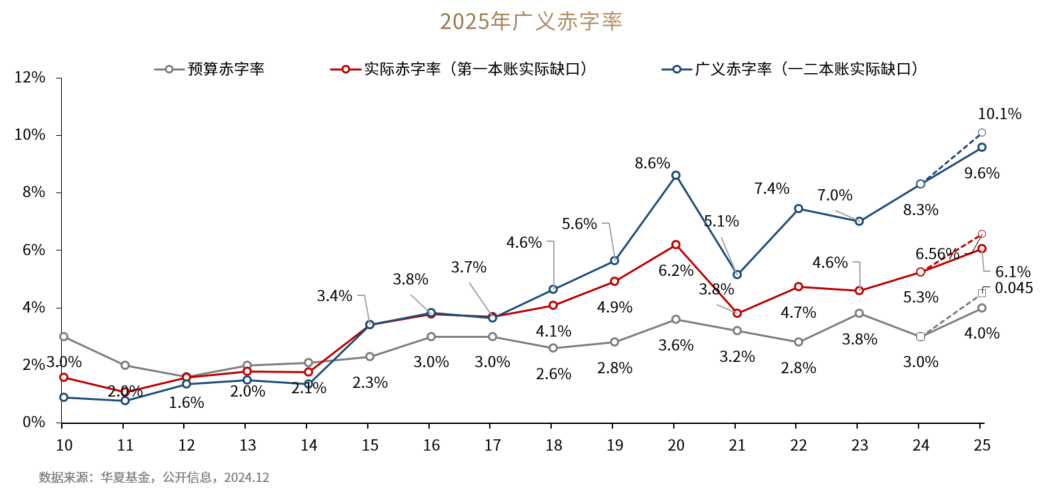

根据测算,2025年需要较2024年增量财政规模约4万亿,暨两本账广义财政赤字14万亿,对应广义赤字率超过10%。假设预算内赤字率提升至4.5%提供2万亿增量,剩余2万亿增量预计将通过特别国债和准财政工具实现。

面对内忧与外险,预计财政发力或将遵循“积极式”预期管理、“应对式”战术节奏,呈现“脉冲式”表现特征。

以“924”为起点,关于新周期的故事仍旧“未完待续”,而决定趋势性方向的因素仍是“以我为主”,核心在于三个潜在抓手的落实:

一是基建,当化债进入实质性“松绑”阶段,未来严监管环境的适度放松将成为激发地方积极性的关键所在;

二是地产,中性假设下,政策加码将带动狭义库存去化至2016年末水平,预计2025年地产销售增速有望收窄;

三是消费,预计促消费政策将延续,并可能进一步扩大“以旧换新”补贴力度,同时向必选消费与服务消费扩容,着力改善收入预期,从而打通“物价-工资”之间的正向循环。

破浪前行

03

※ A股“新周期”的战略抉择

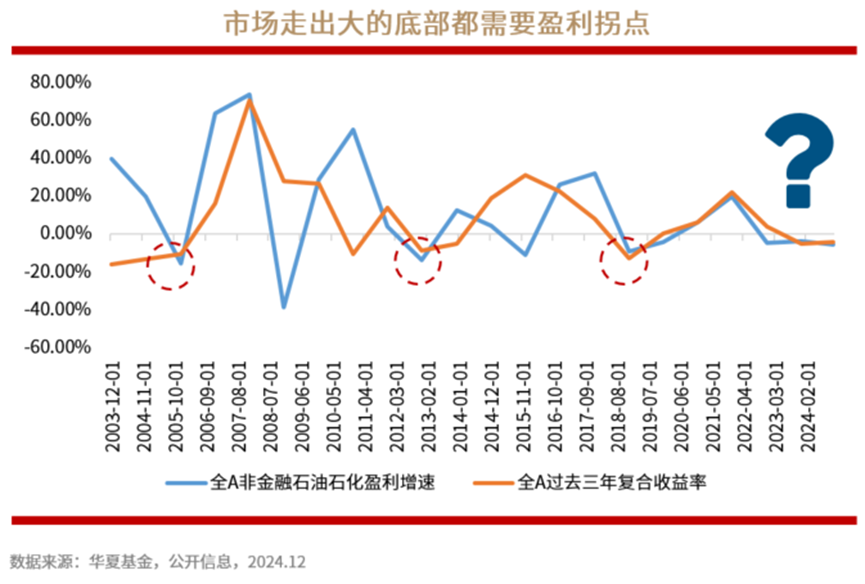

当然,从历史表现来看,市场要走出大的底部区域并重新步入繁荣,分子端(即企业盈利)的企稳与复苏是不可或缺的,走出底部的核心动力依然源自于盈利的增长。

因此盈利是继续磨底、还是能够复苏并迎来转正,将是2025年A股的核心关切。

考虑到政策转向以及在外部扰动下内需重要性提升的背景,预计2025年盈利表现将较去年年三季度的降幅显著收窄。在综合整治“内卷式”竞争等供给侧政策的支持下,盈利增速存在转正的可能性,PPI总体上环比或将转正。

尽管国内需求大幅改善的前景仍存在不确定性,但估值依然是市场定价的重要锚点之一,更是中长周期变量中更具确定性的因素。

即便经历了2024年的估值扩张,当前万得全A市盈率为17.7倍,处于近10年38.4%的分位水平(来源:Wind,截至2025-1-6),仍偏低估,这构成了中期市场的“底线”约束。当对未来的许多担忧已经悉数反映在股价中,这意味着全年一定有机会出现。

只不过,在预期反复、波折不断的市场环境中,不妨基于“底线”思维,在操作策略方面根据政策的发力节奏灵活调整,以大盘价值为盾,小盘主题为矛。

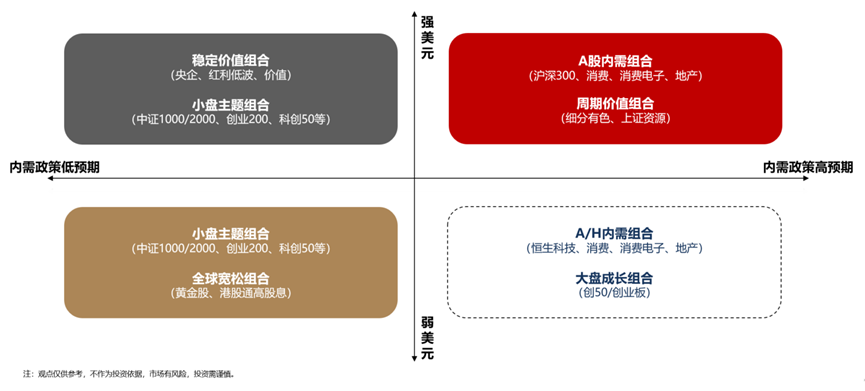

我们根据年内的两大主线逻辑——海外流动性变化与内需政策预期,探讨了四种可能情形下的指数基金布局策略。

第一种情景是 “波澜不惊”

即弱美元+内需政策未超预期,整体风险处于可控范围,但同时也缺乏能够推动市场情绪的催化剂,配置中证1000/2000等小盘风格,以及黄金股、港股高股息等受益于全球流动性宽松的资产。

第二种情景是 “风高浪急”

在内需政策未超预期的情况下,海外强美元环境叠加特朗普可能打出的“关税牌”将导致市场波动加剧。此时应关注市场风险,并配置央企、红利低波等稳定价值组合,同时在流动性宽松催化下的小盘主题风格也值得考虑。

第三种情景是 “先发制人”

即内需政策超预期,而特朗普方面暂时“以内为主”。在风险可控且内需偏强的环境下,考虑配置A/H内需相关板块(恒生科技、消费、消费电子、地产)与大盘成长方向(创50/创业板)。

第四种情景是 “强强碰撞”

即超预期的内需政策遇上高企的美元。尽管美国的关税政策带来外部风险,但强劲的内需预期可以对冲这部分影响,考虑配置A股内需组合(沪深300、消费、消费电子、地产)与周期价值组合(细分有色、上证资源)。

在观察政策动向时,我们不仅要关注已经出台的政策力度(即明牌),还需留意后续政策的预期(即暗牌)。

由于预期必然会反复摇摆,过度悲观到来是逢低加仓时点,阶段性乐观出现后逢高减仓,仓位根据预期围绕中枢波动。

当旧岁的最后一抹余晖已经渐行渐远,2025年的曙光已经徐徐展开。

往后看,周期重启的中场,多空博弈肯定还会继续。或许此后的气温仍有反复,但风已起、势已立,在一个旧叙事反转、逐步恢复理性的市场中,聚焦宽基、股东回报、新质生产力的均衡配置,秉承股、债、商品、QDII兼有的多元化布局,仍然是当下兼具赔率和胜率的投资策略,更是一种“保持在场”的更优方式。

正如中证报的新年贺词所说:

“天下之势,以渐而成;天下之事,以积而固”。无论是经济运行还是股市走势,莫以三连阳而喜,莫以三连阴而悲。相信市场的力量,相信改革的必然,相信科创的勃发,相信新动能的生长,相信义利相和的博大,就像相信春天必将从岸柳未萌的芽粒中,走向姹紫嫣红一样。

相信从此应多好消息,会迎初日照高林。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。码字不易,感谢您的“分享”、“点赞”和“在看”

本文作者可以追加内容哦 !