菜头昨天文章中说,稳定的股息,良好的现金流,具有较强的成本比较优势,这些都是强硬的护城河。

简单说就是,我们假设所有行业都会内卷,而一些公司在全行业亏损的时候还能保持盈利,这就是强大的护城河,因为任何行业都不可能长期、持续地亏损,这不符合逻辑和经济学常识。

随便用一家公司来举例,就说菜头持有的那个跌跌不休的特变电工吧。

如果要给特变电工找一个下跌的理由,那太多了:

那么特变电工的竞争力在哪里呢?

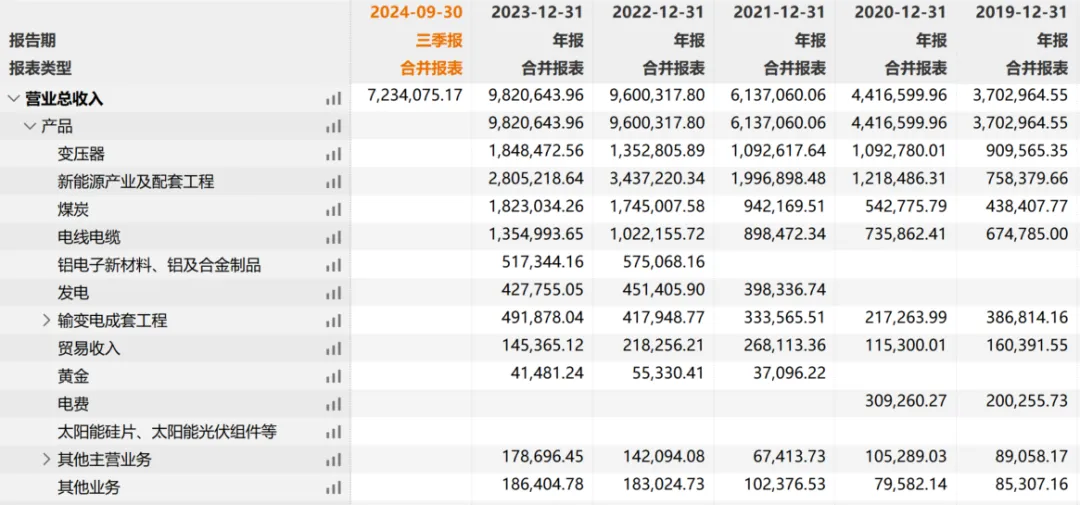

那同样也是太多了,你去看看特变电工最近五年的营收和利润表现:

每项业务都通通翻倍或者翻了几倍,这妥妥的高速成长股啊。

现在唯一亏损的多晶硅,也是因为前两年赚钱太多成长太快了,卷起来了。

不能因为这一个污点,就把其他的竞争力都否定了。

菜头之前说过,特变短期最大的业绩弹性在于煤炭,最大的风险就是硅料的出清进程太慢。

你可能会说,新疆的煤炭不值钱啊。

对啊,新疆的煤炭是不值钱,尤其是特变电工的煤炭,市场销售价才100多块钱一吨,开采成本几十块钱。

但是,你知道特变电工还有电站吗,知道他家的电站在以持续翻倍的速度增长吗?

为什么呢?

其实很简单啊,新疆的动力煤因为运费问题运不出来,就地发电用特高压输送到川渝地区,然后川渝地区再把水电送到中部地区,这不就解决成本问题了嘛。

谁说煤炭一定要运出来才能变成钱呢?

那么,你知道最新的超超临界机组度电消耗的标准煤是多少克吗?

菜头告诉你,250克左右,按照特变100块钱一吨煤计算,你算下,公司发一度电的煤炭成本是多少?

对,新疆的上网电价低,但是架不住几十块钱一吨的超低煤价啊,每度电2分多钱的煤炭成本,这你受得了吗?

因此,特变电工的电站就是印钞机,只要批下来,基本上是稳赚不赔,发电成本太低了。

你知道硅料为什么要在新疆烧了吧,因为电费便宜啊。

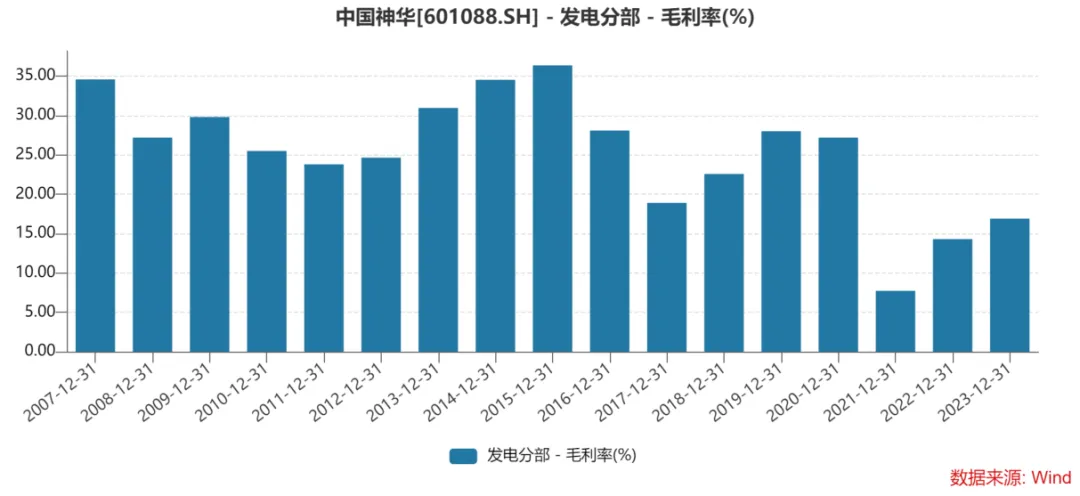

作为对比,下面是能源一哥中国神华的发电部分的毛利润:

你再去看看华能和大唐?

你知道特变电工发电部分的毛利率是多少吗?

当然,电站目前规模还小,贡献的利润有限,但是架不住每年增长啊。

疆煤核增平抑中东部地区煤价,新疆核增电力实现西电东送,这些都是国家战略,没啥可以怀疑的。

哎,现在不就是一颗硅料,把所有业务(股价)拉下水了嘛。

可是,就如菜头半年前说的一样,光伏产业头部玩家基本上都是民企,民企是不可能持续亏钱生产的,民企和央企国企最大的区别是一旦负债率超过临界点就不好融资了,因此断臂求生就是必然选择。

这不,通威已经宣布大幅减产了嘛,多晶硅期货已经开始起底回升了啊:

股市涨跌同源,当利空不再是利空的时候,超跌反弹可能随时就来了。

当然,菜头长期满仓,没闲钱,抠抠搜搜就这点碎银子了:

2025年1月8日午餐火锅就不吃了,表达一个态度,菜头言行一致,含泪支持!

千万不要跟风啊。$特变电工(SH600089)$

免责声明:以上仅为菜头的个人思考和复盘总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知,谨慎投资,风险自负。

本文作者可以追加内容哦 !