今天,虽然上证指数下跌了-0.58%,但是全天在A股5000多家上市公司中有2499家企业出现了上涨,这说明今天的市场比较活跃。

而通过分析财报翻译官发现,目前,上证指数处在震荡行情中,所以在这期间会出现一些机会,例如今天的军工与航空板块。

某券商研报称,2025年是产业反转之年也或是重点布局期,军工行业即将迎来三年反转期,2025年机会与挑战并存。

今天,财官将深挖军工板块,并为大家介绍一只低估大龙头,公司的主营业务为金属锻件的研发、生产和销售。

经过几年打拼,这家企业已成为国内少数几家可供应航空、航天、船舶等高端军工锻件产品的公司之一。除此之外,这家企业还同时具备商业航天和核电概念。

通过进一步分析财官还发现,这家企业研发的朱雀二号遥二火箭是全球首枚成功入轨的液态甲烷火箭,也是国内民商航天首款基于自主研发的液体发动机实现成功入轨的运载火箭,这些都彰显了其强大的竞争力。

上面看过了这家企业的基本情况,下面我们再来分析一下公司的财报。

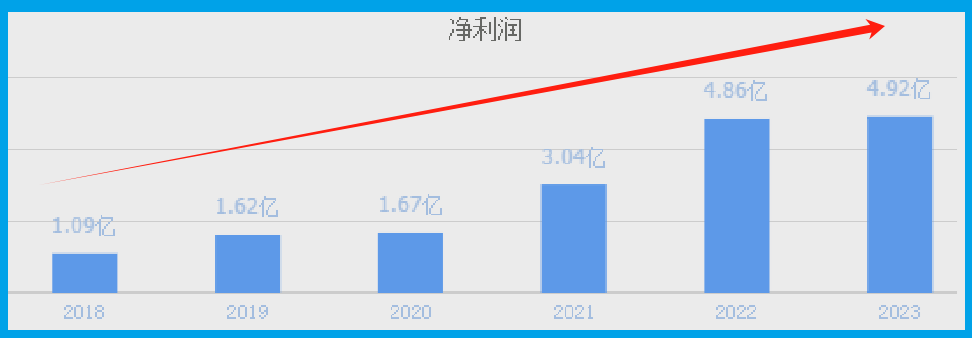

从2017年开始,这家企业的历史净利润已经连续7年出现了增长,并在2023年以4.92亿元的净利润创出了历史新高。

但是到了2024年,这家企业用三个季度的时间却只完成2.47元的净利润,同比下降了42%。

公司目前的净利润,在A股国防军工概念板块400家上市企业中排名第70位。这个名次不算低,说明其规模相对来说很大。

而虽然这家企业的净利润在报告期内出现了下降,但是同期公司的现金流能力却提升了,这也说明这家企业的生产经营并没有出现问题,业绩下滑只是暂时的现象。

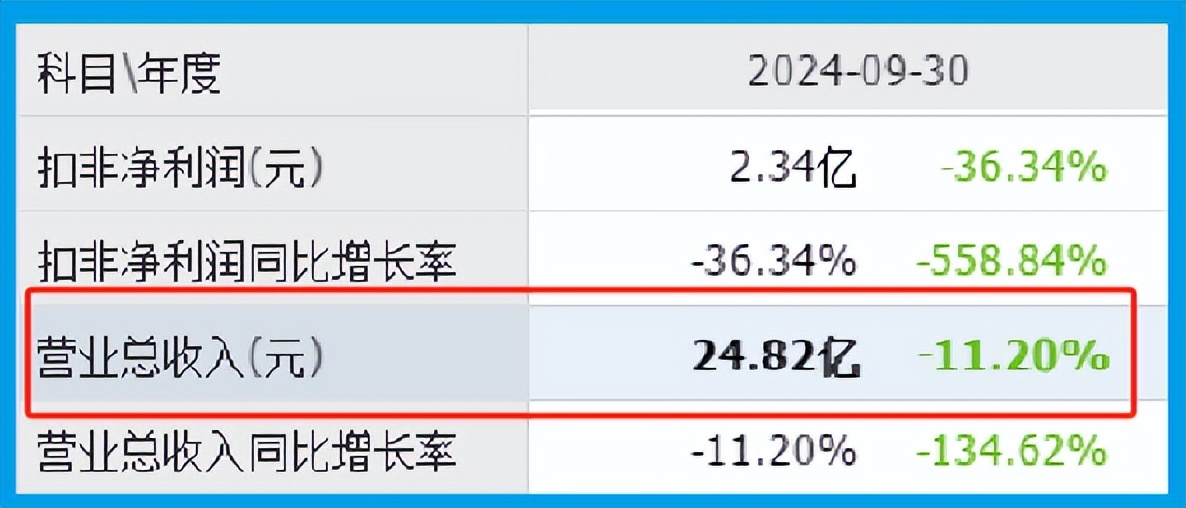

2024年第三季度,公司的营业总收入为24.82亿元,同比下降了11%。

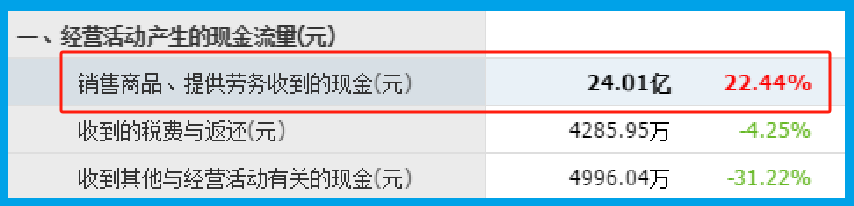

但同期这家企业因销售军工锻件而实际收到的现金总额却高达24.01亿元,同比增长了22%。

收到的现金和营业收入几乎一样多,并且同比出现增长,这说明和去年同期相比,这家企业的现金流能力提升了,其账户里的钱也变多了,而这对公司的生产经营是非常有利的。

除此之外财官还发现,在报告期内这家企业的管理层还扩大了生产,提高了产能。

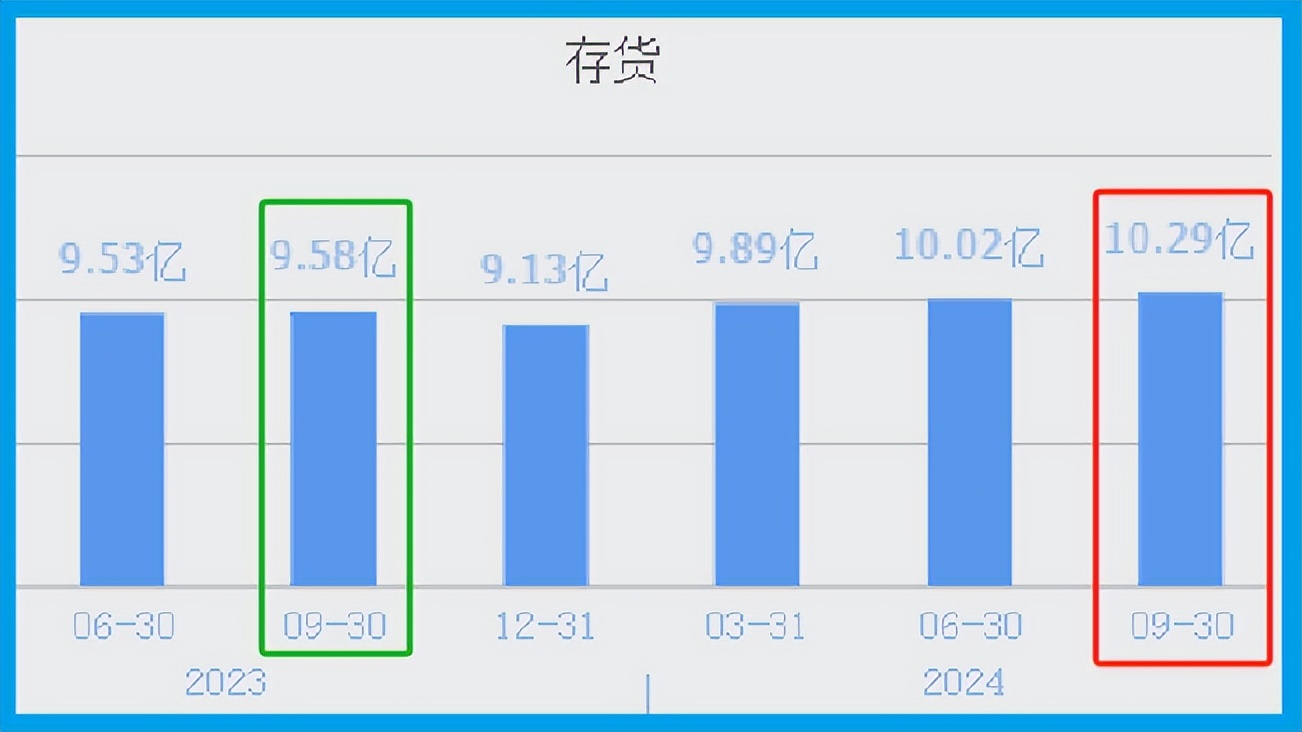

2023年第三季度,公司的存货只有9.58亿元。到了2024年第三季度,这家企业的存货就达到了10.29亿元。这不仅同比增长了7%,还创出了历史新高。

存货的增长并创出历史新高,说明管理层在今年第三季度按下了快进键,准备通过扩大生产的方式来提高净利润。

而如果在未来的季度里,这些军工锻件产品都能被卖出去的话,那么这家企业未来的净利润也将出现增长。

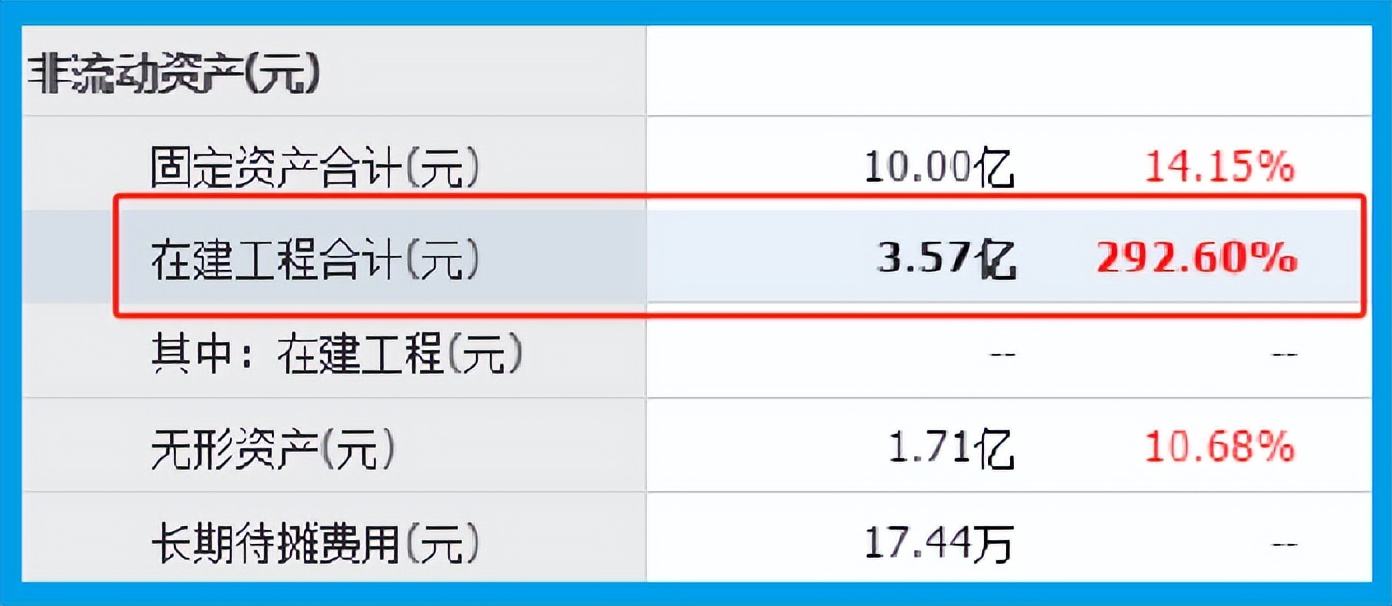

除此之外财官还发现,在报告期内这家企业有两个生产项目正在建设中,而管理层为这些项目所花的钱,也就是在建工程为3.57亿元。

通过推算财官认为,这些在建项目的预计投资总额应该在5亿元以上,所以如果这些在建项目都竣工的话,公司的产能也就是生产军工锻件的能力将提高50%以上,这也为其未来净利润的增长打下了坚实的基础。

通过上述分析我们了解到,在2024年第三季度,虽然公司的净利润出现了下滑,但是同期这家企业的现金流能力却提升了,这也说明公司的生产经营并没有出现问题。

而同期管理层还扩大了生产,提高了产能,所以财官猜测这家企业未来的净利润有增长的可能性。

如果把上市公司的基本面,从高至低分为A、B、C、D、E五个等级的话,财报翻译官个人认为公司能维持C级的水平。

请注意:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !