文/刘振涛

作为国内营业网点最多,拥有近4万个营业网点,有着19万员工的大银行,邮储银行的一举一动备受市场关注。

空缺了2年8个月,万亿规模大行邮储银行的董事长终于有了人选。新的董事长即将到来,将带领邮储银行有怎样的改变?

银行老将或任董事长

近日,邮储银行发布董事会决议公告,会议表决并且通过了提名郑国雨出任邮储银行非执行董事,并且担任邮储银行董事长的议案。任职资格尚需股东大会审议以及国家金融监督管理总局核准后,才正式履职。

2022年4月,邮储银行的前董事长张金良因工作安排,辞任董事长一职,调任到建设银行。自此,邮储银行董事长一职长期空缺,由行长刘建军代履行。

如今,郑国雨被提任,在其任职资格核准后,空缺2年8个月的邮储银行也终于要迎来新董事长。

资料显示,郑国雨是一位经验丰富的银行老将,长期工作于银行体系。2001年5月,郑国雨出任中国银行湖北省分行副行长;2012年1月出任中国银行山西省分行行长;2015年9月出任中国银行四川省分行行长;2019年回到中国银行总部,出任中国银行副行长。

2021年8月,郑国雨结束了在中国银行33年工作生涯,来到中国工商银行工作,并且担任副行长。2023年3月,郑国雨离开银行行业,出任中国邮政集团董事及总经理。

早在2023年3月,郑国雨出任邮政集团总经理时,业界就有传闻他或将接棒成为邮储银行的董事长,因为过往邮储银行的两任董事长都是邮政集团总经理担任的。

从郑国雨的履历来看,他是一位有在大型国有银行从业经历的银行老将。目前,邮储银行的现任行长刘建军也是一位银行老将,曾在建设银行、招商银行等工作。在招商银行工作期间,曾被誉为招商银行财富管理的“总规划师”等。

郑国雨资格被核准后,将正式出任董事长,刘建军也可以专职行长一职。邮储银行的管理层的核心人员都已到位,管理层团队进一步完善。作为最年轻的国有大行,邮储银行或将迎来新发展。

规模持续扩张,总资产突破16万亿

邮储银行脱胎于邮政集团,成立于2007年,邮政集团持有邮储银行62.79%股权。2012年,邮储银行整体改制,从有限责任公司改革为股份制有限公司。

2016年9月,邮储银行在港交所上市,首次登陆资本市场。3年后,2019年12月,邮储银行来到A股,在上交所主板二次上市。截至2025年1月9日收盘,邮储银行最新总市值达5325亿元。

邮储银行背靠邮政集团,公司营业网点遍布全国,2024年中报数据,邮储银行在全国有近4万个营业网点,其他银行。加之邮储银行长期以来的“自营+代理”的特色经营模式,邮储银行的规模和个人零售业务发展很快。

规模上来看,过去的3年,2021年至2023年邮储银行的总资产规模从12.59万亿元增长至15.73万亿元。2024年三季度末,邮储银行的总资产规模达16.75万亿元,较2023年末又增长了1万亿。

邮储银行有着国内数量排名第一的营业网点,使得为银行导入大量的个人零售客户,个人零售业务占公司收入69%以上,是公司收入的重要来源。

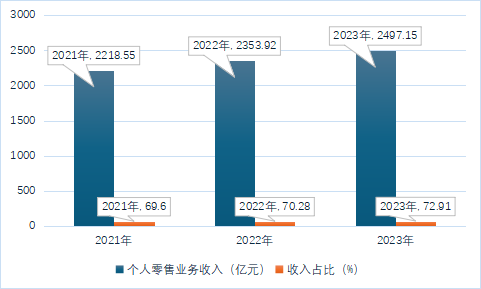

年报数据显示,2021年至2023年,邮储银行的营业收入分别为3187.62亿元、3349.56亿元、3425.07亿元。其中,个人零售业务收入分别为2218.55亿元、2353.92亿元、2497.15亿元,占收入比分别是69.6%、70.28%、72.91%。

2024年前三季度,邮储银行的营业收入为2603亿元,个人零售业务收入达1265亿元,占比达71.56%。

不过,在规模持续扩张,个人零售业务稳健的情况下,邮储银行也承受一定挑战。

业绩增速下滑,如何破局提升?

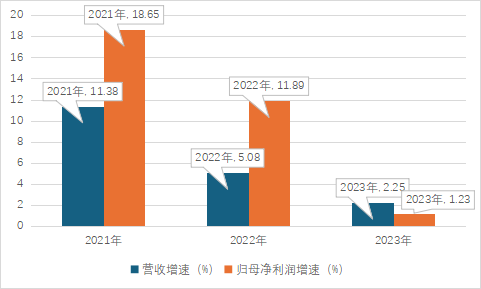

从业绩来看,2021年至2023年,邮储银行的营收增速从11.38%下降至2.25%,归母净利润增速从18.65%下降至1.23%。

2024年前三季度,邮储银行的营收增速为0.09%,归母净利润增速为0.22%;2023年同期分别为1.24%和2.45%。

营收增速放缓的一个原因是净息差的下降带来的利息净收入增长放缓。2021年至2023年,邮储银行的净息差从2.36%下降至2.01%,利息净收入增速从6.32%下降至3.00%。2024年三季度末,邮储银行的净息差为1.89%进一步下降,净利息收入增速为1.46%。

另外一个因素是邮储银行的个人业务和公司业务发展不均衡,公司业务收入波动性大,较之前也有下降。

数据显示,2021年至2023年,邮储银行的公司业务收入从591.05亿元下降至566.34亿元,收入占比从18.54%下降至16.54%。

银行的公司业务相比个人零售业务,带来的利润较高,个人零售业务利润通常较低,且受到市场波动和利率影响较大。公司业务增长放缓,一定程度上会影响公司整体盈利。

另外一个对邮储银行利润有影响的指标就是代理费。邮储银行的经营模式采用的是“自营+代理”,代理就是邮政代理网点吸收个人客户存款,邮储银行需要向邮政集团支付代理费。

这种特色模式的好优点就是可以凭借股东邮政集团的网点来收揽客户,快速扩张规模,提升中间代理业务。

比如代吸收存款,2023年年报显示,2023年,邮政集团代理吸收人民币存款日均余额为93015.53亿元,邮储银行的日均为132086.98亿元,代理吸收存款占到了70%以上。

代理模式下,邮储银行每年要缴纳部分代理费给邮政集团。2021年至2023年,邮储银行向邮政集团支付的人民币代理储蓄费用分别为933.76亿元、1047.70亿元、1156.23亿元。

代理费用也是邮储银行的一项成本,对利润带来一定影响。

为了改变困局,邮储银行与股东邮政集团商议代理费率的调整,并且在去年9月底正式落地,调整后的综合费率下降至1.08%,与2023年1.24%的费率相比,下降了0.16个百分点,调整后,节约了成本,有望给邮储银行带来一定的利润。

此外,在公司业务上,邮储银行也在做调整,2023年开始,邮储银行加大了公司金融“1+N”经营与服务体系的推广力度,引导贷款向制造业、基础设施建设、专精特新等领域的公司倾斜。

目前来看,邮储银行在积极调整改善,新董事长的即将到来,邮储银行的高管团队进一步完善,公司的战略也能更加完善,在两位银行老将的带领下,后期能否实现提升,有待时间验证!

本文作者可以追加内容哦 !