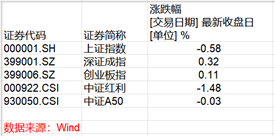

主要指数表现:

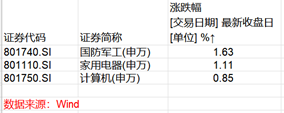

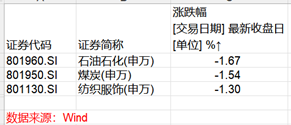

行业涨跌排名前三和后三:

债券市场详情:

市场点评:

12月CPI小幅上涨、PPI降幅收窄,经济仍待修复

今日国家统计局数据公布2024年12月CPI与PPI数据:CPI环比由降转平,同比小幅上涨,消费市场运行总体平稳,全国CPI环比持平,同比上涨0.1%。PPI环比下降,同比降幅收窄。受部分行业进入传统生产淡季、国际大宗商品价格波动传导等因素影响,全国PPI环比下降0.1%,同比下降2.3%,同比降幅比上月收窄0.2个百分点。可见,当前补贴政策发力已带动了消费端部分好转,但生产端修复仍然较为缓慢,经济增长动能略显不足,在此经济复苏窗口期建议均衡股债资产配置。

三大指数震荡涨幅不一,国防军工、家用电器、电子板块领涨

市场全天窄幅震荡,三大指数涨幅不一,上证指数收跌0.58%报3211.39点,深证成指、创业板指分别上涨0.32%、0.11%,沪深两市全天成交额1.11万亿,较上个交易日缩量1310亿。从板块题材来看,国防军工、家用电器、计算机电子、有色金属涨幅靠前,红利资产代表板块石油石化、煤炭、交运、公用事业等跌幅较为显著。

国防军工板块午后大幅走高,表现位居行业第1,今日涨幅达1.63%,后续该板块需要持续关注一季报财报业绩确认及地缘政治、大国博弈等影响下景气度提升。家用电器板块则延续昨日上涨态势,消费品“以旧换新”政策预计在一定时间内仍将带动该板块稳步上涨。电子板块的上涨,则主要受1月7日-10日举行的2025国际消费电子展(CES 2025)持续利好,端侧AI落地加速有望,带动今日主力资金持续流入该板块。当前来看,A股震荡态势仍然明显,但下行空间较为有限,建议动态关注主题轮动机会。

600亿离岸人民币票据拟发行,“稳汇率”决心凸显,债市承压收跌

央行(全称:中国人民银行)今日公告,1月15日将通过香港金融管理局债务工具中央结算系统(CMU)债券投标平台,招标发行2025年第一期中央银行票据,发行量为人民币600亿元。本次发行规模超过了过去单次发行规模最大值,进一步凸显出央行稳汇率的决心,短期内或将对流动性形成一定压力。从资金面来看,央行今日再度收紧流动性,净回笼207亿元,DR001、DR007均继续上行。受此影响,今日利率债、信用债、存单普遍收跌,10年期国债收益率上行至1.6%以上,利率债短端回调幅度大于长端,中高等级信用债回调显著。短期来看,当下政策基调虽偏“宽松”,但仍需警惕汇率不确定性带来的阶段性扰动;中长期来看,利率下行潜力仍较为显著,建议适当采取久期策略力争超额收益。

风险提示:本材料中相关信息来源于基金管理人认为可靠的公开资料,相关观点、评估和预测仅反映当前的判断。该等观点、评估和预测后续可能有所变化,亦有可能因使用不同假设和标准或者采用不同分析方法而有所不同。文中所涉及个股品牌仅做展示不做推荐。本材料所含任何市场观点的内容皆基于相应的假设条件,而任何假设条件都可能随时发生变化。基金管理人不承诺、不保证任何具有预测性质的市场观点必然得以实现。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。

基金有风险,投资须谨慎。本页面产品由平安基金管理有限公司发行与管理,基金管理人不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我国基金运作时间短,不能反映股市发展的所有阶段,基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。投资者购买基金时,请仔细阅读本基金的《基金合同》及最新《招募说明书》,并根据自身风险承受能力谨慎选择。

本文作者可以追加内容哦 !