本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

数据显示,国内新生儿出生率从2019年的10.48‰一路滑落至2023年的6.39‰;即使在2024年“龙”的召唤下,亦未见明显的反弹。

新生儿数量的减少,意味着母婴、婴童等行业失去了贝塔的边际增长,卖奶粉的、卖纸尿裤的、卖各类婴幼儿产品的,随着风速的减弱基本都进入了激烈的存量竞争。

不过,倾巢之下,偶尔会有少数完。

像2018年年底成立、2019年才推出BeBeBus品牌的不同集团,却在这五年行业的下行周期里逆势猛增。

2025年1月2日,不同集团向港交所递表上市。

从零走向IPO仅用了五年,不同集团肯定有不同之处吧?

01 实控人大专刚毕业

不同集团,前身为布童科技,由汪蔚先生于2018年11月成立,目前持有集团53%的股权,为实际控制人并担任公司董事长。

用短短五年的时间,在存量竞争环境中崛起,打造一家可以申请上市的企业,老板应该不简单。

的确,据申请书介绍,创办布童科技时,汪先生33岁,而在此之前的工作履历一片空白。

如果说在学术象牙塔里深造而延迟社会实践,那还能够理解;

但是,汪先生直到2022年12月才获得国家开放大学工商管理(前身为中央广播电视大学,为公立的成人高校,提供成人继续教育)专科学位,目前正在港科大攻读MBA学位。

如是,汪先生在创办布童科技之前,即无高等学历、又无工作经验,而招股书里面说的“汪先生在消费品品牌定位与传播、基于用户行为研究产品定位、爆款产品打造、品牌管理及战略定位方面拥有丰富的经验”不知从何而来。

但是,人不可貌相,海水不可斗量,反差越大证明越有过人之处。

020元出资,两年半估值20亿

布童科技成立后,2020年11月获得天图投资(及投资副总裁陈汝娴)3002.7万元A轮投资;2021年1月获得高榕、经纬创荣、天图共3627.16万元的A+轮融资;2021年8月获得泰康人寿、经纬创荣、天图、高榕共1.4亿元的B轮融资;

从创立品牌到完成B轮融资用了两年半左右,投后估值猛增至20亿元。

顺带的,在A+轮和B轮融资中,汪蔚先生通过转让股权分别落袋1890万元和3000万元。

在创办布童科技之后,汪蔚先生开始招兵买马。

用占其总注册资本(300万元)中的9%招来了联合创始人沈凌女士,并分别转让2.5%的注册资本给予北京道口投和广州融慧科技——全都是无偿的。

重点在于,转让的注册资本从一开始就没支付过。

而有趣的是,2021年1月的时候汪蔚先生分别回购了广州融慧(100%)和道口投(48.47%)的“股权”,代价为2142万元。

而要说有关系吧,广州融慧的董事长颜栋先生直到2023年6月才加入不同集团;而与道口投几乎没有关联。

不过,用那没出资的9%的股权,请来的联合创始人兼CEO可有来头:

沈凌女士在加入不同集团之前,在宁波英孚婴童用品有限公司约13年(最后任销售总监);而在其加盟后,次年曾在麦克英孚(宁波英孚母公司)担任运营总监的左利民也加入了不同集团,任供应链总监。

有人了,就开始讲故事了......

03从育婴四件套开始

不同集团在2019年推出“BeBeBus”品牌。

定位于高端育儿产品,秉承“为孩子创造不同”的品牌价值主张,为全球精英家庭亲子生活带来精致愉悦的体验。

2022年为高成长力新消费品牌,入选2023年福布斯中国新锐品牌TOP100,并于2024年入选第四届毕马威中国消费榜单;按2023年GMV计,BeBeBus为国内最畅销的耐用型高端育儿产品品牌。

荣誉一大堆,主要还是归功于炸裂的业绩。

2022年至2024年前三季度,不同集团的营业收入分别为5.07亿元、8.52亿元和8.84亿元,毛利润分别为2.42亿元、4.27亿元和4.38亿元,净利润分别分别为0.1亿元、0.59亿元和0.74亿元;三项收入数据分别较去年同期增长57.58%、56.43%和64.44%。

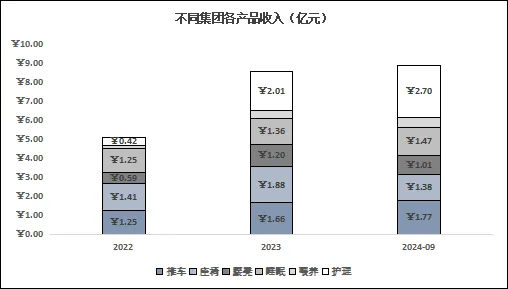

短短五年,不同集团旗下就拥有亲子出行、亲子睡眠、亲子喂养和卫生护理四大类产品。

但凭空造物是不可能的。其一开始主要售卖婴儿推车、儿童安全座椅、婴儿床和餐椅(合称现代育儿必备四件套),而选择这些产品的核心在于“继承”——联合创始人沈凌曾任职于宁波英孚,而宁波英孚的母公司麦克英孚拥有4大高端育儿品牌,主要产品就是婴儿推车、儿童安全座椅和餐椅等。

不同集团通过低频消费的四件套塑造品牌形象后,快速进行品类拓充,尤其是卫生护理这类高频消费品;

2022年至2024年前三季度,卫生护理类产品营收分别为0.42亿元、2.01亿元和2.7亿元,以30.54%的营收贡献度成为不同集团最大的收入来源,亦是集团近两年增长的主要动力。

凭什么?

虽然整体出生率在下行,但是对于高端人群而言,生育与否更多权重是在意愿上(经济因素等考量占比较低);

而高端品牌又不止一个,联合创始人的老东家就有4个了;

能够从竞争中杀出来,营销才是重点。

04牵手1.6万名达人

互联网,尤其是在内容时代,一个品牌走红有时候只需一条视频。

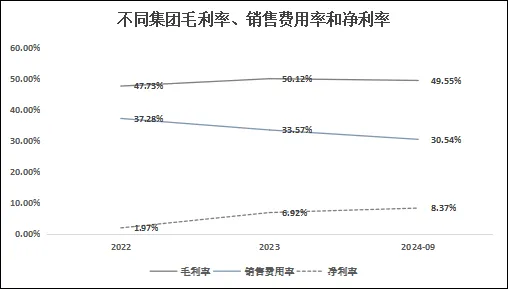

定位高端的品牌形象让不同集团拥有将近50%的产品毛利率,而深谙营销之道的他们很舍得投流:

将收入中超三成用于营销,引来1.6万名达人与之合作;

在2023年3月到2024年9月期间,社交媒体平台上关于其品牌的内容超过83万篇帖子和原创视频,使其线上会员数量激增至200万人。

更重要的是,在进军高频消费品后(尤其是纸尿裤),用户黏性使得发挥出公域转私域的能力,2022年至2024年前三季度,私域平台复购率分别为45.7%、47.5%和53.6%——这也是其销售费用率逐年下降的核心因素,也使其净利润率从1.97%快速攀升至8.37%。

创立品牌、种草营销、品类扩充,不同集团的商业战术并不新鲜,快速成长的背后还是供应链的功劳。

其产品中除了儿童安全座椅和餐椅部分加工外包外,其余产品全部由157家OEM厂商代工;

不过,根据媒体报道,不同集团纸尿裤的一家叫“多酷”的代工厂是一家空壳公司,并且由其代工的产品上的卫生消毒许可证也在官方平台查询不到。

重营销无可厚非,质量还是要把控好的,被发现收割智商税就麻烦了。(作者:霍华德,来源:IPO金榜,锦缎旗下IPO及财报智库)

本文作者可以追加内容哦 !