之前推过些新能源标的,最近调整比较凶,统一出来回复下。

看好新能源板块未来三年的持续行情,这将是机构自高股息之后,下一场值得下重注的“渡江战役”。

这里不讲那些成长的宏大叙事,仅仅从周期的朴素视角来看,碳酸锂和硅料都已经长期处于大部分玩家亏钱的位置了。

这两个商品的价格,可以看作整个新能源板块的锚。

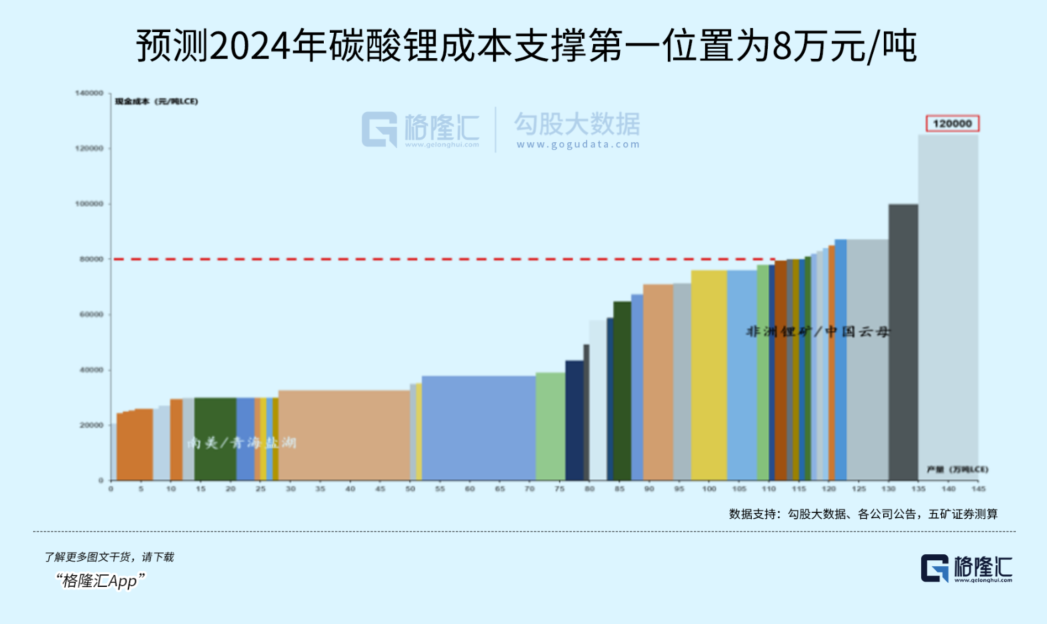

以碳酸锂为例子来说明下,在全球新能源车尚未井喷大爆发之前,工业级碳酸锂的价格大概在4-6万元/吨区间。

如今新能源时代对于锂电材料的需求规模,早已翻天覆地,可碳酸锂现货价格最新跌到了7.5w,而且已经在这个价格位徘徊了半年。

据不少券商机构预测,锂电材料价格长期成本中枢上移是大势所趋,2024年碳酸锂成本第一支撑位约为8-8.5万元/吨。 也就是说,很多机构已经在出清进程之中,供给侧暴力出清后,存活下来的行业龙头一定会进一步吃到更多的市场蛋糕。这便是周期股投资最肥美的一段,量价双升,格局垄断,再讲个周期变红利的故事,就完美了。

也就是说,很多机构已经在出清进程之中,供给侧暴力出清后,存活下来的行业龙头一定会进一步吃到更多的市场蛋糕。这便是周期股投资最肥美的一段,量价双升,格局垄断,再讲个周期变红利的故事,就完美了。

雪球热股中海油,目前演绎的就是这一段。

说回新能源,目前重点是关心出清的信号,这已经陆续在出现了。

1)2024.3,宁王的宜春锂矿项目停产。

2)2024.7,工信部发布《光伏制造行业规范条件》,引导光伏企业减少单纯扩大产能的光伏制造项目,避免低水平重复扩张。

3)2024.10,中国光伏行业协会官方公众号发布通告,光伏组件低于成本投标中标涉嫌违法,同时公布最低成本价0.68元/W。

还有一点有趣的事,我搜索“新能源出清”的关键词,讨论都集中在2023.12~2024.10,最近三个月基本上没有。

黎明的夜晚,总是静悄悄,没有人喊,挺好的。

接下来,新能源板块还有几个催化剂值得期待:

1)每轮新技术的突破,会自然带来落后产能的出清。钙钛矿、固态电池,2025都是产业化大年。

2)国内外政策带来的增量需求。海风这边的加速,特朗普关税的“雷声大雨点小”。

3)ai大发展带来的绿色电力需求。如果这里面,有几个逻辑兑现,那么新能源板块的行情,将不会仅限于一个小的幅度。甚至很有可能,新能源的暴涨,会将创业板指都带起来。

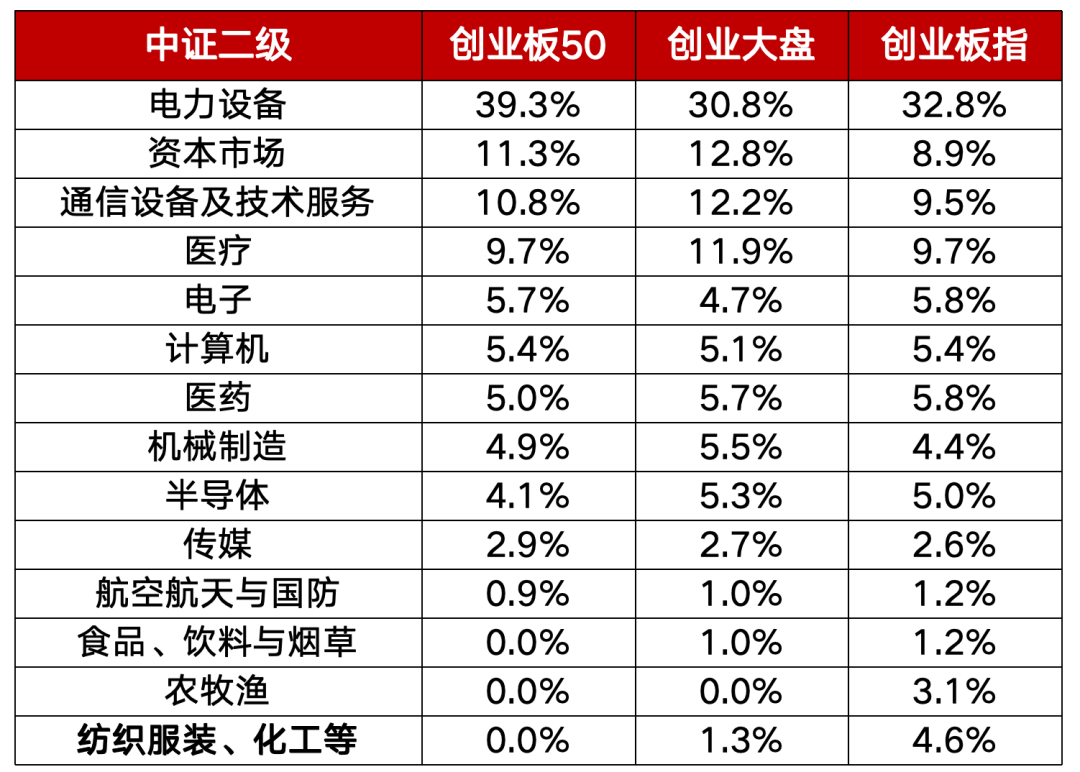

笔者最近一直在关注华夏基金新发的创业板50ETF华夏(认购代码:159367),因为朋友提到编制方法比较好,相对于创业板指超额明显,19年以来年化有15%。

详细拆解时,我发现它里面电力设备的占比有39.3%,接近半壁江山都是新能源。

这么看还真挺有意思,创业板50主打能源革命(新能源),科创50主打ai革命(半导体),各司其职。

不得不说,指数编制的老师是有水平的,咱们时代能够看10年以上,而且赛道够宽的,也就是这俩产业趋势。

过去三年新能源里,下跌超过80%的个股比比皆是,但能源革命的长逻辑并未产生变化。

这时候,做一个长期主义者,不坏。

额外多聊几句创50,站在当下时点,它还展现出了明显的估值优势。截至2024年12月31日,该指数PE估值为30.75倍,处于近十年以来17.42%的历史分位点。

注意,当前很多新能源标的都还在亏钱,所以30倍PE真心不算高。

而随着后续利好政策的持续落地,新能源的出清接近尾声,基本面估值双佳的创业板50指数具备较大潜力。

因此,创业板50ETF华夏(159367)值得关注。

本文作者可以追加内容哦 !