#英伟达发力机器人,产业或迎大发展#

回顾2024年,港股受益于全球资金的再平衡和国内政策预期的转向,恒生指数累涨17.67%,守住2万大关,恒生科技指数涨18.70%,国企指数涨26.37%。分行业看,硬件设备、耐用消费品、家电、非银金融、银行涨幅居前。

从政策面角度看,国内多项政策利好落地,中国政府持续推出稳增长政策以及对创新领域的政策扶持等,在一定程度上催化了港股大盘以及部分行业的表现。

从基本面角度看,港股整体盈利周期的变化受到国内基本面预期变化的驱动,随着政策发力,2024年国内经济基本面预期改善。

从流动性角度看,2024年全年,南向资金累计净流入超8000亿港元,创下历史新高,这一趋势不仅反映了内地投资者对港股市场的信心,也推动了龙头企业的估值修复。

展望2025,港股有望继续震荡上行,配置策略上,科技、消费、高股息资产有望提供超额收益的机会。

科技:海外映射叠加国产“军备竞赛”,高景气度有望延续

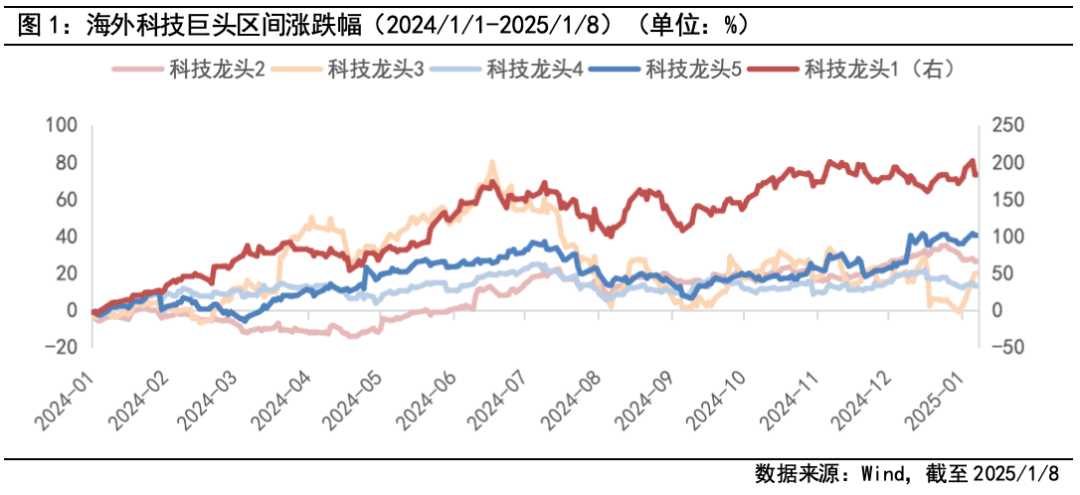

外部环境看,在最新召开的CES大会上,海外科技巨头CEO公布了一系列AI领域的新进展,包括发布RTX5090显卡、首个生成式世界基础模型Cosmos、新款汽车智驾芯片Thor等。此外,超出此前媒体预期的是该公司准备推出巨型芯片和最小的个人AI超级计算机。受此影响,美一众科技巨头纷纷走高,再次印证了AI领域的产业趋势将持续推进。内部环境看,继国内互联网巨头官宣大幅上调AI基建的资本开支后,手机领域的头部企业亦宣布“ALL IN AI”,国产AI的军备竞赛有望在2025缓步展开。海外映射叠加国内企业迎头赶上,科技领域的业绩能见度将维持在较高水平。

消费:政策驱动叠加估值优势,戴维斯双击一触即发

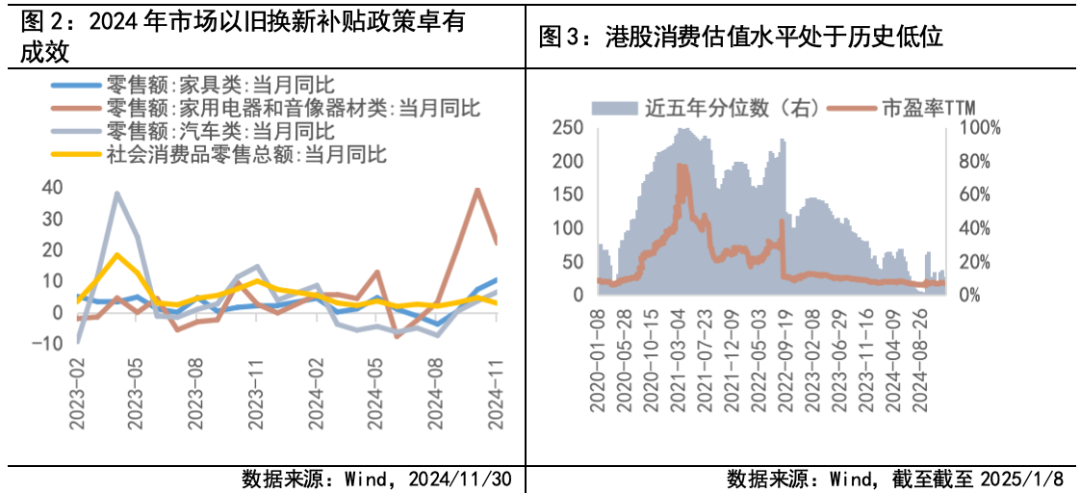

从政策角度看,中国政府正大力实施扩内需和稳消费政策,2024年市场以旧换新补贴政策卓有成效,近期发改委表示2025年以旧换新政策将加力扩围,除传统家电外,还涵盖电子信息等创新领域,对手机、平板电脑及智能手表等数码产品提供购新补贴,这些举措可有效提升消费者购买意愿,带动消费市场复苏。从估值角度看,当前港股消费股的估值水平相对较低,与全球其他主要市场相比,港股的市盈率(PE)和市净率(PB)均处于较低水平。此外,伴随AI技术的发展,可消费产品或消费场景也有望迎来系统性升级,如AIPC与AI手机等产品正逐渐成为市场宠儿。政策催化、消费上新有望为港股的消费股提供戴维斯双击的机会。

高股息:类债属性叠加估值优势,有望发挥压舱石作用

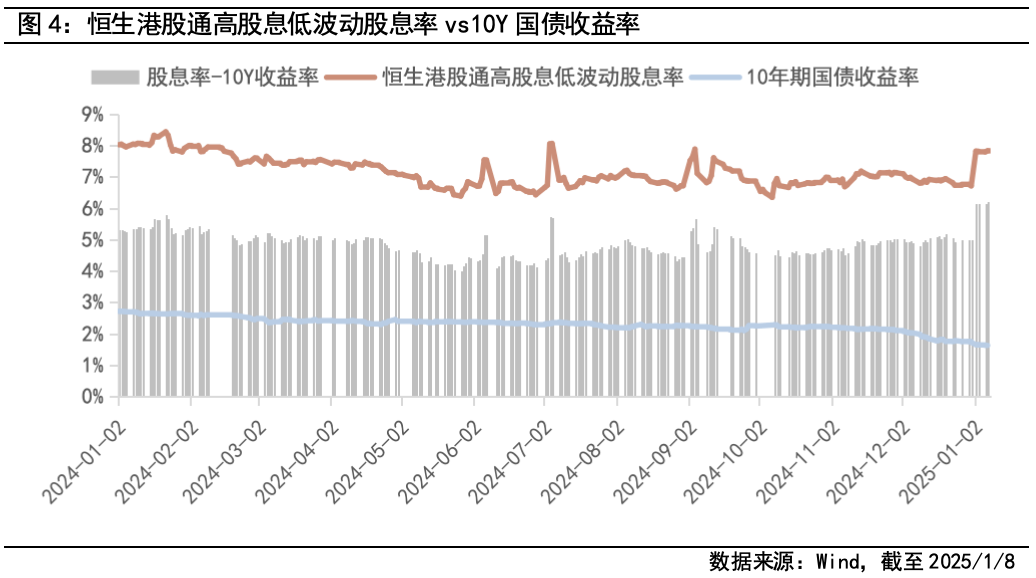

从估值角度看,港股红利板块整体因为配置传统高分红企业,如银行、地产等,本身整体估值不高。截至目前,恒生港股通高股息低波动指数的市盈率(TTM)仅为5.8倍,市净率仅为0.5倍,均低于上市以来估值中枢以下,在经济复苏的趋势下,顺周期品种的盈利有望上行,叠加央企估值管理、资金涌入等因素,估值仍有较大的向上修复空间。从股息率的角度看,恒生港股通高股息低波动指数整体股息率达7.8%,远高于当前10年期国债收益率。此外,港股红利股通常来自成熟稳定的企业,如一些大型央企和传统行业龙头,其分红较为稳定。

$港股通互联网ETF(SZ159792)$

$腾讯控股(HK|00700)$

$恒生红利ETF(SH513950)$

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !