作为我国医疗影像的龙头公司,联影医疗股价走势一直不太让人满意,近期调整的时间与幅度也不小,中短期的未来仍然有许多不确定性。

【短空】

1、大盘指数承压

大A已经连续调整一个多月了,目前清空没有止跌迹象;春节长假在即,市场规避风险情绪上升;日韩等亚洲股市目前也不太妙。

随着欧美经济增长速度放缓,未来调整风险也在加大。加上目前美元异常强势,这加深了短期大A继续调整的风险。

加上自24年9-10月以来的市场异动,产生做多效益已经基本消失,未来市场整体调整风险在加大。

2、国家宏观经济承压

不管新闻讲得有多好,我国目前及未一两年经济承压,失业率居高,企业经济效益下降可能还是大概率,这会压制市上攻的动力。

国家经济承压,财政收入下降(或增速下降),会影响公共卫生财政的投入,对大型医疗器械的采购带来压制。

3、联影的基本面改善还需要证伪

联影医疗目前的动态市盈率在100倍以上,当然比较高,未来只有仍然保持较高的成长性,方能消化过高的估值,这但需要时间,而且还存在一定的不确定性。

4、国际竞争加剧

在国际化的过程中,不管营销还是技术,联影均不占优,加上国际摩擦加剧,这些会影响联影国际化的风险。

【长多】

就我本人而言,我看好联影医疗的中长期未来。主要因为以下几个方面:

1、高科技壁垒

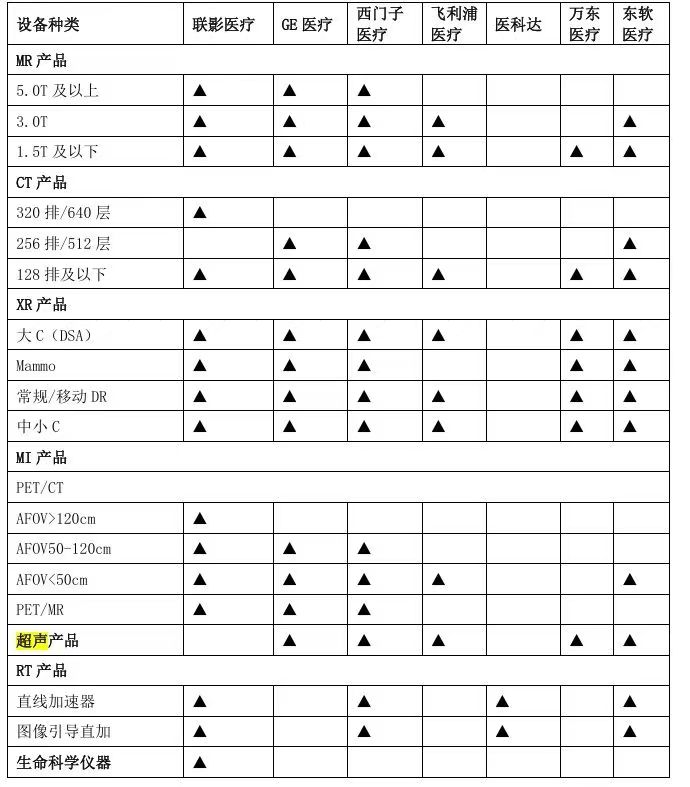

联影的高科技属性不需要重述,是国内可以与华为一较高下的高科技制造公司,在国内领先自不必说,在国际层面也不能讲落后。目前,联影医疗产品线覆盖高端医学影像诊断产品和放射治疗产品,实现了诊疗一体化布局。其产品线与国内外市场主要参与者对比如下:

由上表可知,在高端医学影像及放射治疗产品领域,联影医疗产品线的覆盖范围与GE医疗、西门子医疗、飞利浦医疗等国际厂商基本一致。

2、中期看,主要产品市占率持续提升

医疗影像领域,年销量超50亿元的产品主要有CT、磁共振、DSA(血管造影X射线机)、放疗产品RT以及超声影像,其市场占有率在24年多在快速提高。

(1)CT国内市场市占率居首

24年1-12月国内最有影响力产品榜可以看出来:

第一名:uCT 528(联影)

第二名:uCT 760(780)(联影)

第三名:uCT 960+(联影)

第四名:uCT 520(联影)

第五名:SOMATOM Force(西门子)

第六名:Incisive CT(飞利浦)

第七名:Optima CT680 Expert(通用)

第八名:SOMATOM go. Fit(西门子)

第九名:uCT 530+(联影)

第十名:Revolution Aspire Pkus(Revolution Star ES、Revolution Star)(通用)

在“最有影响力产品榜”中,联影占5席,分别是第一、二、三、四和第九。

众成医械24年11月29日发布了“2024年度中国CT市场洞察”曾经提升了更详细的数据。

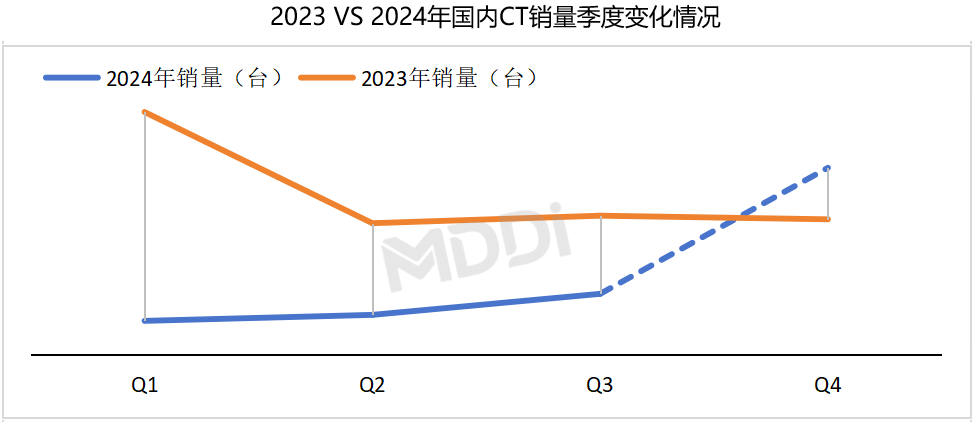

2024年下半年,国内CT市场复苏迹象明显。2024年前三季度CT销量较去年同期的差距逐渐缩小,第三季度环比增长12.82%;在第四季度前半段(截至11月25日)表现显著优于去年同期情况,预计第四季度同比增长20%,环比增长68%。

(2)国内市场磁共振市占率居第二

磁共振品牌榜单近日正式发布,总销量位居前三的为:西门子、联影与通用,在具体产品榜中,联影占四席:分别位于第4、第7、第8和第10位。

在经历了近一年的低迷后,2024年下半年国内MRI市场复苏迹象显现。第三季度环比增长41.76%,第四季度环比增长100.17%,一举创下近八个季度新高。尽管2024年全年销量略有下降,但未来市场可期。

2023 VS 2024年国内MRI销量季度变化情况

数据来源:医装数胜

2024年,在国内MRI市场中,市场份额前五品牌不变。其中,西门子医疗稳居第一;联影医疗市场份额显著增加(+6.31%),从去年的第三升至第二,与西门子医疗的差距缩小,并且市场份额极为接近。西门子医疗、联影医疗、GE医疗、飞利浦前四品牌市场集中度(CR4)从去年的88.79%升至93.33%,市场竞争进一步加剧。

(3)放疗产品(医用直线加速器)取得突破

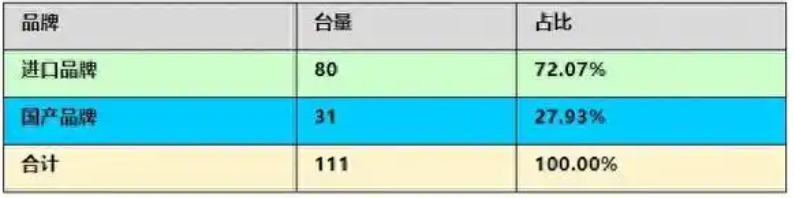

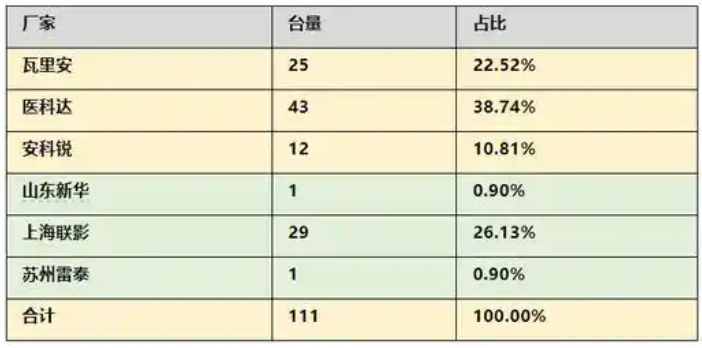

根据器械之家发布的报告,2024年全年国内加速器中标总数为116台(22年为169台左右)。从数量上看,这是自2019年以来中标数量最少的一年。但在品牌分布方面,国产品牌占比达到了28%,为近5年来的最高水平。

国产品牌:山东新华和上海联影分别中标1台和29台,占比分别为0.90%和26.13%。其中,上海联影作为国产加速器的领军企业,中标数量显著,显示出其在国产加速器市场中的强劲实力。

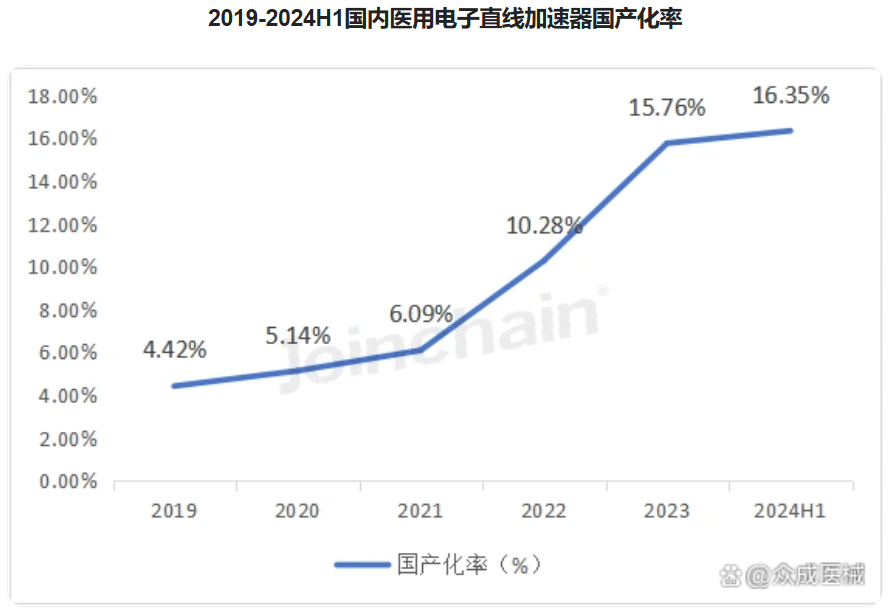

近几年,国内医用电子直线加速器国产化率快速提升。

24年虽然总采购量减少,但国产品牌市占率反而在提升,达到了近30%,联影是最大的赢家。

联影中标29台,市占率超25%,中标平均价则为1,987万元,较外国品牌稍低(中标平均价2,707万元)。

虽然2024年总量较2022年的169台低,但联影医疗的中标数提升了10台。

(4)DSA市占率快速提升

下图是23年DSA的市占率排名:

23年联影医疗以0.44%的市占率排第8位。24年排名如下:

联影提升至第5位。

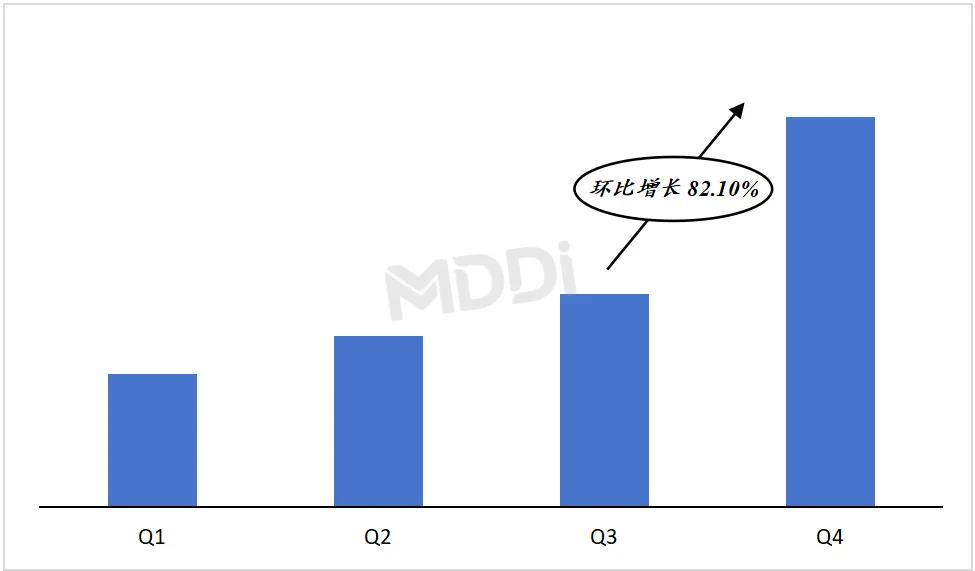

2024年国内DSA销量超过1000台,伴随着患者需求增加以及政策利好效果显现,季度增长趋势明显,其中第四季度销量实现82.10%的高速环比增长,占全年总销量的43%。2024年国内DSA季度销量情况如下:

对比CT、MRI等其他医学影像设备,DSA国产化率目前虽处于相对较低水平,但目前呈现上升态势。2024年,国内DSA市场国产化率达到10%以上,较去年同期增加了1.85个百分点。

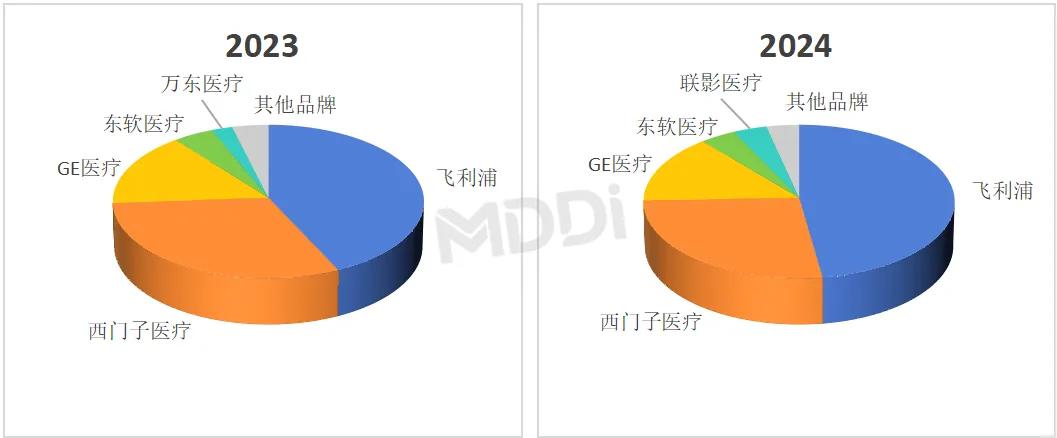

前四品牌依次为飞利浦、西门子医疗、GE医疗、东软医疗,排名不变,其中仅飞利浦市场份额大增(+4.76%);联影医疗开始发力,市场份额同比增加3.19个百分点,使其进入前五行列。前四品牌市场集中度(CR4)达到93%左右,市场竞争依旧十分激烈。

2024年国内各品牌DSA市场份额

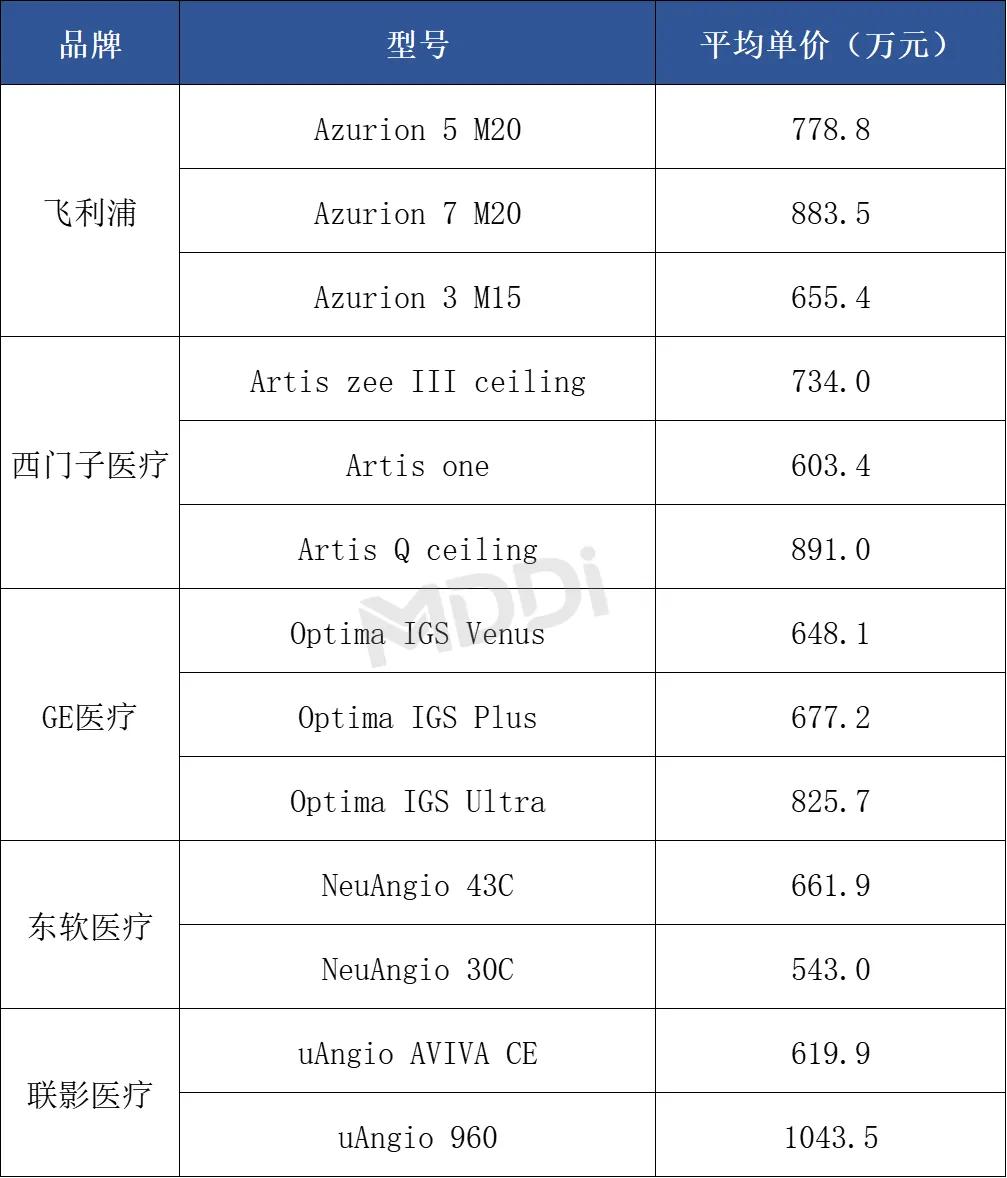

从平均单价来看,在国内DSA主要品牌型号中,联影医疗的uAngio 960是唯一一款平均单价超1000万元的DSA,其次西门子医疗的Artis Q ceiling、飞利浦的Azurion 7 M20、GE医疗的Optima IGS Ultra平均单价均超800万元。平均单价最低的为国产品牌东软医疗的NeuAngio 30C,平均单价仅为543.0万元。

2024年国内DSA主要品牌型号平均单价

医装数胜(按终端价口径统计)

(5)其它

未来有可能的增长点有:

一是国际市场持续开拓。近两年,国际收入占比持续提升,目前已经占到近20%的份额,未来这比率大概率会继续提升。

二服务市收入会持续增长。机器卖出出去了,未来十年,它们会带来持续的维修、保障收入,近几年,服务性收入每年均提升两三个百分点,未来还会持续提升。

三是新品,如超声设备一旦上市,会带来营收、利润的持续增长。

当然,市占率的提升会否带来营收、利润的增长还有不确定性(因为降价了,整体市场减少了),新品上市,国际化也还有不确定性,不是一月两三,一年两能体现出来的,我们唯有立足长远,关注当下,才不会操作错了。

$联影医疗(SH688271)$

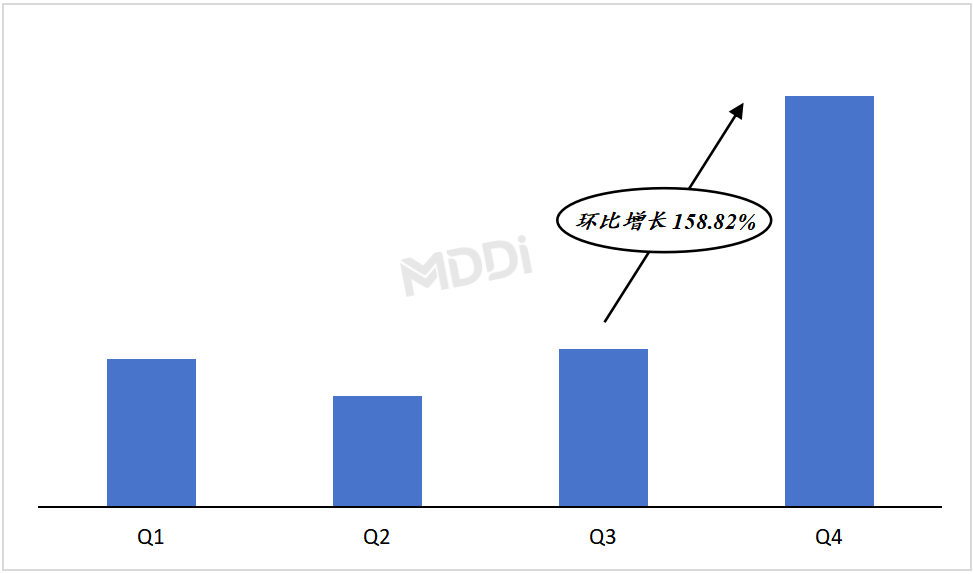

2024年国内PET-CT销量近百台,前三季度同比略有下降,四季度在“设备更新”等相关利好政策带动下,销量实现158.82%的高速环比增长,且销量接近全年的50%。

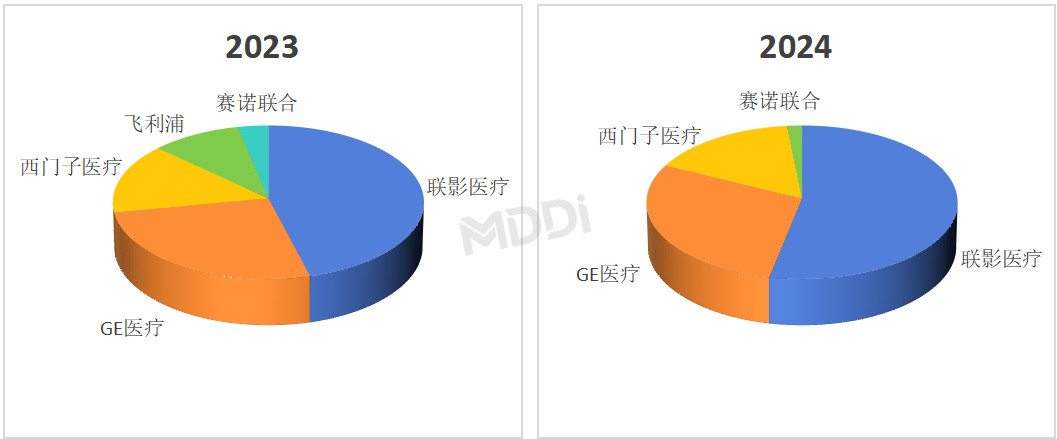

2024年,在国内PET-CT市场,联影医疗、GE医疗、西门子医疗处于主导地位。其中位列第一的联影医疗市场份额大增,占据超一半的市场份额;位列第二、第三的GE医疗、西门子医疗市场份额均小幅增加。此外,赛诺联合跻身前四行列。前三品牌市场集中度(CR3)达到96.83%,较去年同期增加了近10个百分点,市场竞争愈发激烈。

2024年,在国内PET-CT市场,联影医疗、GE医疗、西门子医疗处于主导地位。其中位列第一的联影医疗市场份额大增,占据超一半的市场份额;位列第二、第三的GE医疗、西门子医疗市场份额均小幅增加。此外,赛诺联合跻身前四行列。前三品牌市场集中度(CR3)达到96.83%,较去年同期增加了近10个百分点,市场竞争愈发激烈。

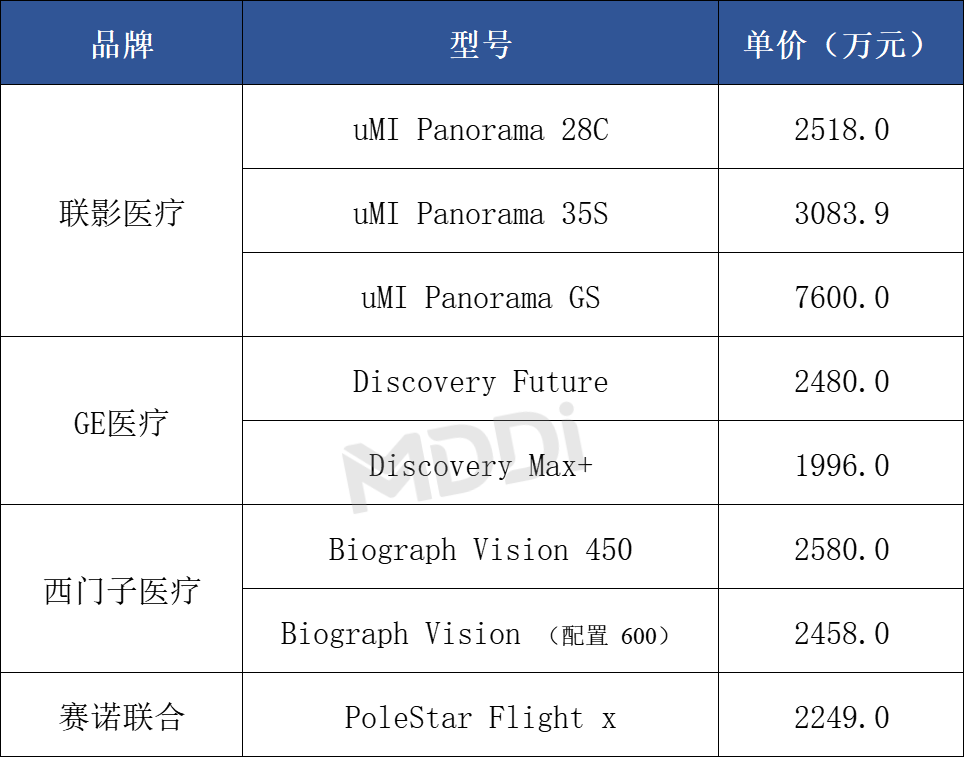

从单价来看,在国内PET-CT主要品牌型号中,联影医疗的uMI Panorama GS是唯一一款单价超7000万元的PET-CT,其次联影医疗的uMI Panorama 35S单价超3000万元。GE医疗的Discovery Max 单价最低,单价为1996万元。

从单价来看,在国内PET-CT主要品牌型号中,联影医疗的uMI Panorama GS是唯一一款单价超7000万元的PET-CT,其次联影医疗的uMI Panorama 35S单价超3000万元。GE医疗的Discovery Max 单价最低,单价为1996万元。

PET-CT主要应用于肿瘤诊断和心脑血管疾病诊断,尤其在肿瘤分期、制定治疗计划和评估治疗结果等方面具有极大临床价值,但PET-CT设备昂贵,诊断费用较高,实际渗透率远低于需求水平。2018年,珠海市率先出台PET-CT检查医保报销方案,自2019年起正式实施,深圳、浙江和河北等地也陆续将PET-CT纳入医保范畴,此外近年来全国多省份下调PET-CT检查收费标准,以湖南省为例,按照最新的收费标准,湘雅三院PET/CT局部检查总费用从4742元降至3692元,全身检查总费用从7237元降至5681元,随着检查费用的降低和人民健康意识的增长,PET-CT检查需求日益增长,新装机量有望快速增长,与此同时,我国PET-CT装机量主要集中在近五年,即将迎来大规模的设备更新需求,随着我国设备更新政策的进一步实施,PET-CT市场有望迎来爆发增长。

PET-CT主要应用于肿瘤诊断和心脑血管疾病诊断,尤其在肿瘤分期、制定治疗计划和评估治疗结果等方面具有极大临床价值,但PET-CT设备昂贵,诊断费用较高,实际渗透率远低于需求水平。2018年,珠海市率先出台PET-CT检查医保报销方案,自2019年起正式实施,深圳、浙江和河北等地也陆续将PET-CT纳入医保范畴,此外近年来全国多省份下调PET-CT检查收费标准,以湖南省为例,按照最新的收费标准,湘雅三院PET/CT局部检查总费用从4742元降至3692元,全身检查总费用从7237元降至5681元,随着检查费用的降低和人民健康意识的增长,PET-CT检查需求日益增长,新装机量有望快速增长,与此同时,我国PET-CT装机量主要集中在近五年,即将迎来大规模的设备更新需求,随着我国设备更新政策的进一步实施,PET-CT市场有望迎来爆发增长。

DR排名统计:

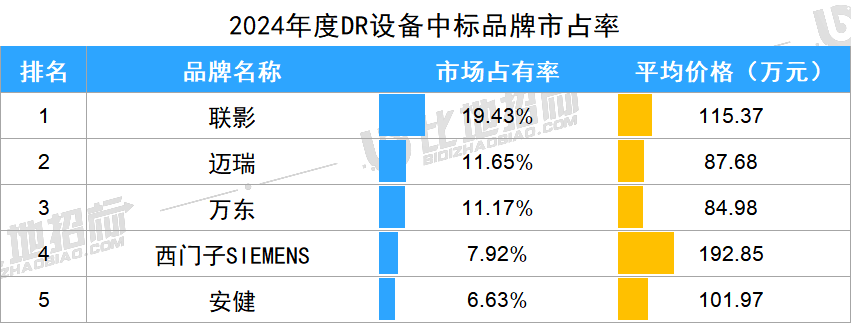

据比地招标网统计:2024年1-12月,DR招投标市场有1328家采购单位,1216家中标单位,中标设备数量达2033台,中标总金额约21.21亿元。

设备品牌方面,金额市占率较高的品牌有联影、迈瑞、万东,市占分别为19.43%、11.65%、11.17%。前3品牌合计占比达42%,具有一定的品牌集中度。

按以上数据测算,位列第一位的联影医疗中标金额约为4.12亿元(=21.21亿元*19.43%),位列第二位、第三位的迈瑞、万东中标金额约为2.4亿元左右。

回顾2023年度公开招标采购DR设备、截至2024年1月31日产生中标结果的数据涉及31个省市自治区,涵盖医院、乡镇卫生院、社区服务中心、各地卫健委、部队、公安司法、疾控中心、科研院校等共计:2655家机构,涉及品牌厂商73家,采购数量总计:4331台/套,采购金额:人民币40亿元。剔除24年1月的招标额度,23年全年招标总额约为36.92亿元。各品牌排名如下:

按以上数据测算,联影医疗的中标金额约为4.24亿元(=36.92亿元*11.50%),而位列第一的万东与第三的迈瑞的中标金额约为7.47亿元、3.37亿元。

按以上数据测算,联影医疗的中标金额约为4.24亿元(=36.92亿元*11.50%),而位列第一的万东与第三的迈瑞的中标金额约为7.47亿元、3.37亿元。

得益于市占率的提升,联影在DR上的中标金额基本持平,但万东、迈瑞就没有那么幸运,由于市占率的下降,整体市场的萎缩,24年DR中标金额是大幅下降的。

市场如战场,是你死我活的,哪里有什么合作共赢!确实如此!

本文作者可以追加内容哦 !