要点概览:变局下充满机遇。展望2025,股市方面,国内稳增长政策效果预计会有超预期的表现,重点关注科技和消费两条主线;债市方面,2025年利率中枢预计下移,交易节奏需锚定逆周期政策力度;整体的大类资产配置策略要重视全球范围抗通胀类资产的配置价值,让资产组合更具抗通胀属性。

总体上,高层关于一揽子稳增长的政策态度越来越积极。但如果说“超预期”,关键还要看“超出谁的预期”,在当前环境下,从“更加积极的财政政策”和“适度宽松的货币政策”基调上看,我们预计对下一阶段政策的效果保持乐观,对后续政策力度也抱有比较乐观的态度。

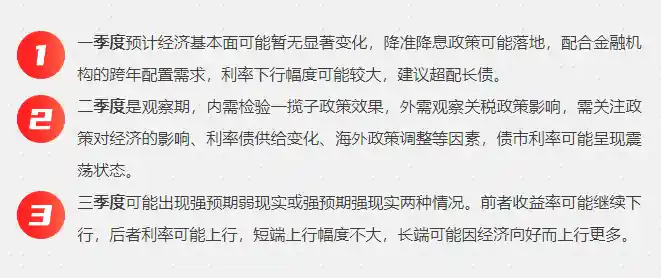

国内政策确定了宽松的方向和空间,这对债券市场而言,不管是利率或信用,都相对来说较有正面意义。由于降准降息,2025年利率中枢预计是下移的,但是经济边际改善,曲线可能会变得更陡一些,信用债的无风险利率往下走,化债之后信用溢价往下压,流动性溢价边际改善,所以整体看应该也是会往下走。转债随着一揽子政策的推出,经济修复后企业盈利的改善,正股估值的修复,再加上转债层面的比较适中估值与供需,应该也会有不错的表现。

整体看,无论是国内还是国外,政策指向大概率都是宽松。尽管在目前的宽松环境下,通胀还没起来,但预计下一阶段在全球范围可能会有局部抬升的趋势。因此从全球资产配置角度上讲,我们会避免低配的情况,更多地会考虑让整体投资组合具有一定抗通胀的属性。

围绕增量政策看,科技目前一直是整个投资的主线,增量政策又增加了商贸零售消费这条主线。在商贸零售方向上,或可重点关注新零售的商业模式,包括不同年龄阶层的消费习惯,银发经济、年轻人二次元消费理念,这些都跟传统大消费不太一样,包括折扣店新商业态,值得重点研究。

科技主线方向在美国和中国都是具产业趋势的方向。其中AI的产业趋势只是刚刚开始,往后看空间广阔,而且在科技这条线上可以去捕捉到新的需求。“科技是第一生产力”这句话也非常好地诠释了产业趋势。可能也会有投资者说,这个概念是不是提了很长时间,或者说是有一些审美疲劳。但是我觉得整个科技,实际上是高速迭代的产业趋势,在这个过程中不断会有新的技术在升级和提振科技含量。

整体看,消费和科技,无论宏观也好,还是产业趋势也好,都是我们重点关注的两个方向。

2025年的债市交易节奏关键还是看逆周期政策的推行力度。

对于利率债的仓位和配置节奏,我们的建议是:

对于信用债和转债的仓位及配置节奏,我们的建议是:

信用债和转债可根据利率债的节奏进行操作,如三季度经济基本面出现“强预期、强现实”的情况,转债市场可能有相对多的空间和机会。

总结而言:目前到一季度做多长端,对利率相对比较乐观;二季度很多变量出现,以偏防御为主;三季度要基于到底是强预期、强现实,还是强预期、弱现实,去做一个权衡。

遴选大类资产配置时,当前时点有多方面需要重点关注,并且在组合配置搭配时也有一些关键或细微的变量需要特别留意。

首先,从宏观层面来看,要关注宏观经济状况,包括经济增长、通货膨胀、利率、汇率等因素。例如经济增长的速度和趋势会影响不同资产的表现,通货膨胀率的高低会对债券和现金类资产的实际收益产生影响,利率的升降对债券价格有着直接的反向作用,汇率波动则会影响跨国投资的收益。

其次,政策影响不容忽视。货币政策方面,降准降息等政策会改变市场的资金面,影响债券和股票市场;财政政策如政府支出、税收调整等会影响特定行业的发展前景,进而影响相关资产的价值;产业政策对不同产业的扶持或限制,会引导资金流向特定的行业板块。

再者,要关注不同资产类别的特性。对于股票市场,要考虑行业发展趋势、行业竞争格局、企业的盈利状况、估值水平等。不同行业在不同经济周期下的表现差异很大,例如消费类行业在经济稳定期表现较为稳定,而科技类行业在创新驱动的经济发展阶段可能有更高的增长潜力。企业的盈利增长是股票价值的核心支撑,而估值水平则反映了市场对其未来盈利的预期。对于债券市场,要关注供给情况,如国债、地方政府债的发行规模和节奏,这会影响债券市场的供求关系和利率水平。信用债方面,要考虑发债企业的信用状况、偿债能力等。

在组合配置搭配时,关键变量包括投资者的风险承受能力、投资目标和投资期限。风险承受能力较低的投资者可能更倾向于配置较大比例的债券或现金类资产,以保证资产的稳定性;而风险承受能力较高、追求较高收益且投资期限较长的投资者可能会增加股票等权益类资产的配置比例。投资目标也很重要,如果是为了短期的资金增值,可能会选择一些流动性较好、波动较小的资产;如果是为了长期的财富积累,如养老等目的,可能需要综合考虑不同资产的长期收益和风险特征进行配置。细微变量方面,例如市场情绪、突发事件等也会对资产价格产生短期影响,需要在组合配置时加以考虑。

在权益投资方面,首先要以自己适配的风险偏好作为衡量基准。如果风险偏好较高,可以适当多配置权益类资产;如果风险偏好较低,则增加债券类资产的配置。其次,要关注政策方向,虽然政策方向明确,但其中也隐含很多变量,例如政策预期是否已经被市场所反应。同时,要从行业终端维度和宏观环境出发,确定当下市场的风格,判断是防守型还是进攻型,进而选择适合的资产和行业进行配置。

在债券投资方面,投资者要先根据自己的经济收入、投资经验、风险承受能力等确定适合自己的“贝塔”,然后再选择相应的投资品种。固收类产品有低波、中波和高波之分。对于追求稳定、波动较小的投资者,可以选择低波品种;有一定风险承受能力且希望获取更高收益的投资者,可以考虑以3 - 5年信用债或中长期利率债为主的中波产品;而对于那些风险承受能力较高,能够接受较大波动,并且希望在特定市场环境下获取较高弹性收益的投资者,可以选择固收增强类产品,这类产品可部分投资于股票或可转债。

重视资产配置的价值,重视抗通胀类资产的配置价值。

我们在做所谓的资产配置,分成两步。第一步是SAA战略资产配置,第二步就是TAA所谓战术资产配置。实际上我觉得更重要的是选择具有所谓代表性的资产。有很多的变量的出现,我们怎么应对这些变量,怎么样去甄选我们底层配置的资产,SAA这一步是非常重要的。

所谓的战术资产配置,我们把这个框架大概分成三个部分。

第一部分是基金池的构建,第二部分是基金池构建好了以后,我们对基金的筛选过程,或者说是风险控制的过程。第三个步骤就是说我们在这个组合构建好了以后,事后跟踪以及调整的过程。大概我觉得分成这三个层次。

数据来源:Wind,截至2024.12.31

风险提示:市场有风险,投资需谨慎。市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考。文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。指数业绩不构成对基金业绩表现的任何承诺和保证。板块表现不代表基金表现,基金持仓会根据市场行情变化调整。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。

$财通价值动量混合A(OTCFUND|720001)$

$财通成长优选混合A(OTCFUND|001480)$

$财通智慧成长混合C(OTCFUND|009063)$

$财通集成电路产业股票C(OTCFUND|006503)$

#巨头发力人形机器人,产业或迎大发展#

本文作者可以追加内容哦 !