$安琪酵母(SH600298)$ 是研究天然酵母,并进行规模化制造的专业化公司,酵母产业化水平在国内处于领先地位,是酵母行业唯一的高科技上市公司。公司主导产品包括面包酵母、酿酒酵母、酵母抽提物、营养健康产品、生物饲料添加剂等,产品广泛应用于烘焙食品、发酵面食、酿酒及酒精工业、食品调味、医药及营养保健、动物营养等领域。公司产品品种多、规格全,能提供5克至25千克各种规格的产品;销售到欧洲、美洲、澳洲、非洲、亚洲150多个国家和地区,可快速运输到指定的交货地。公司技术中心被认定为国家级企业技术中心,是全国“守合同、重信用”企业、中国人民银行AAA信誉等级企业。

百优价值网(www.100est.com)以2020年至2023年为时间跨度,从负债概况、流动负债以及非流动负债三个关键维度出发,深入剖析 $安琪酵母(SH600298)$ 在此期间的负债结构,旨在为投资者和金融从业者提供全面、系统且具有深度的负债结构分析,助力其精准把握公司财务状况,从而为投资决策和财务研究提供有力依据。

一、负债概况:规模增长趋势与结构演变路径的战略审视

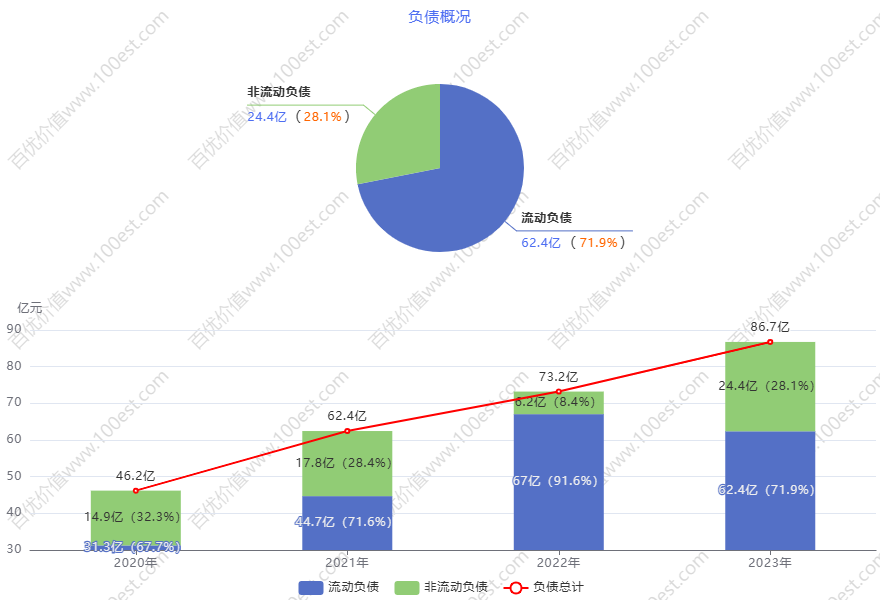

安琪酵母2020年-2023年负债概况分析图

安琪酵母2020年-2023年负债概况分析图在 2020 至 2023 年这一经济周期的动态演进区间内,安琪酵母的负债总计宛如一列在金融轨道上持续加速的高速列车,从 46.2 亿的初始站点一路疾驰攀升至 86.7 亿的阶段性高点,其攀升轨迹清晰地勾勒出公司业务在市场版图中开疆拓土、蓬勃扩张的进取态势,彰显出对资金的旺盛需求如同燃烧的引擎,持续输出强劲动力。其中,流动负债占比于 67.7% 至 91.6% 的波幅区间内跌宕起伏,尽管走势并非一马平川,但始终如一座巍峨耸立的主峰,在公司负债架构中占据主导地位,这一情形恰似高悬于公司财务苍穹之上的一柄双刃剑,在短期内为公司运营注入流动性活力的同时,也如同一把尖锐的达摩克利斯之剑,使公司时刻背负着较为沉重的偿债重压,于财务平衡木上艰难行走,需时刻谨防失衡之险。

而非流动负债占比在 8.4% 至 32.3% 的区间内如灵动的音符般相应跃动,恰似稳固公司财务大厦的基石之一,为公司长期发展战略的稳步推进提供不可或缺的资金支柱,在维持公司财务架构的稳健性方面发挥着中流砥柱的关键效能。这种负债结构随时间推移而产生的动态变化,精准地映公司在不同发展阶段对资金期限的差异化诉求与战略抉择,对于秉持价值投资理念、在资本市场丛林中探寻价值宝藏的投资者而言,无疑是一幅精确标注公司财务坐标与发展路径的战略航海图,成为指引投资者洞察公司价值潜力、锚定投资方向的核心依据与关键指南,在投资决策的复杂迷宫中照亮前行之路。

二、流动负债:短期资金要素解析与潜在风险深度洞察

(一)短期借款与金融负债:融资策略抉择与风险收益权衡

短期借款在这四年间呈现出大幅增长的趋势,其金额从 11.4 亿急剧飙升至 29 亿,在流动负债中的占比亦从 36.5% 显著攀升至 46.6%,成为推动流动负债增长的核心驱动力。这一变化轨迹深刻地揭示了公司在融资策略上对短期借款的依赖程度日益加深,背后可能的原因在于公司试图快速获取资金以满足业务扩张的迫切需求,如同在激烈的市场竞赛中,为了抢占先机而加速冲刺。然而,这种融资策略使公司置身于较大的利率风险和再融资风险之中。在食品添加剂行业竞争激烈程度近乎白热化且市场波动较为频繁的背景下,一旦市场利率出现上升趋势或者融资环境发生恶化,公司的利息支出将如潮水般大幅增加,偿债压力也将随之急剧增大,进而可能对公司的盈利能力和财务稳定性造成严重的负面影响,成为价值投资决策过程中需要重点考量和严密监控的关键风险因素之一,其潜在的风险波动犹如隐藏在深海中的暗礁,随时可能对投资回报率产生巨大的冲击,危及投资者的利益。

应付票据金额在 9420.6 万至 2.1 亿之间呈现出波动变化,在流动负债中的占比处于 3% 至 3.4% 的区间范围内。尽管其规模相对较小,但它反映了公司在商业信用支付方面的一种重要方式,如同公司财务运作中的一个小齿轮,对公司的资金流具有一定的影响。公司利用应付票据进行结算,在一定程度上有助于缓解短期资金压力,然而,投资者需要密切关注票据的到期兑付情况,以防出现逾期违约风险,如同在桥梁上设置安全监测点,防止桥梁因结构问题而坍塌,因为一旦发生逾期违约,可能会对公司的信用评级和资金链产生连锁反应,危及公司的正常运营。

(二)应付账款与合同负债:供应链生态与市场需求信号解读

应付账款在 10.9 亿至 17.7 亿之间呈现出增长趋势,在流动负债中的占比处于 26.4% 至 34.8% 的区间范围内。其增长态势表明公司在供应链生态系统中的业务规模处于持续扩张阶段,且在与供应商的合作过程中具备一定的议价能力,能够巧妙地利用商业信用,合理地延迟支付货款,从而有效地增加自身资金的使用效率,如同在资金的河流中筑起一道堤坝,蓄积更多的资金用于原材料采购、生产设备更新等关键环节,为业务的持续发展提供有力的支持,保障生产运营的顺利进行。

合同负债在 1.3 亿至 2.2 亿之间呈现出波动变化,在流动负债中的占比处于 2% 至 6.5% 的区间范围内。这一指标反映了市场对公司产品或服务的需求状况以及客户的预付款情况,如同市场的晴雨表,为公司提供了重要的市场反馈信息。虽然整体规模相对稳定但占比不高的现状说明公司产品在市场上具有一定的竞争力,但在激烈的市场竞争中,公司仍需进一步提升客户预付款的意愿,以增强未来收入的保障程度,提升盈利预期,这无疑是公司价值提升的一个潜在方向,如同在黑暗中寻找光明的出口,吸引更多价值投资者的关注,推动公司价值的不断提升。

(三)应付职工薪酬与税费:企业社会责任履行与财务稳定基石探究

应付职工薪酬在 2.2 亿至 2.9 亿之间呈现出增长趋势,在流动负债中的占比处于 4.7% 至 7.2% 的区间范围内。稳定且合理的薪酬支付水平是公司吸引和留住优秀人才的关键因素,如同在人才市场中树立起一面旗帜,能够切实保障团队的稳定和业务的高效运作,为公司的持续发展提供坚实的人力支持,在公司价值创造的过程中发挥着积极而重要的作用,是公司长期发展的内在动力源泉之一,如同发动机中的核心零部件,为公司的运转提供源源不断的动力。

应交税费在 1.4 亿至 1.8 亿之间呈现出波动变化,在流动负债中的占比处于 2.1% 至 4.9% 的区间范围内。依法纳税是企业履行社会责任的重要体现,稳定的纳税能力不仅反映了公司经营活动的合规性,更是公司财务健康状况的重要标志,如同在公司的声誉大厦上奠定坚实的基石。在价值投资评估体系中,稳定的税费支付能力有助于显著提升公司的信誉和形象,增强投资者对公司的信心,如同在投资者心中点亮一盏明灯,使公司在资本市场中拥有更为坚实的立足之地。

(四)应付股利、其他应付款与一年内到期负债:资金细节挖掘与偿债关键节点聚焦

应付股利金额在 416.8 万至 980.1 万之间呈现出波动变化,在流动负债中的占比处于 0.1% 至 0.2% 的区间范围内。这一现象反映了公司利润分配政策的动态调整过程,如同公司财务政策的微调旋钮。合理的股利支付在一定程度上能够吸引投资者的关注,但公司需要审慎地平衡股利分配与资金留存之间的关系,确保不会因过度分配而影响公司的偿债能力和业务发展所需的资金支持,保障公司财务的稳健性和可持续发展能力,如同在天平上小心翼翼地放置砝码,维持平衡。

其他应付款在 2.2 亿至 2.8 亿之间呈现出波动变化,在流动负债中的占比处于 3.6% 至 6.1% 的区间范围内。由于其涵盖了多种暂收款项,投资者需要深入探究其明细内容,仔细排查其中可能存在的潜在债务风险或不合理的资金占用情况,如同在茂密的丛林中寻找宝藏,需要小心避开陷阱,以确保公司资金的安全和有效使用,维护公司的财务健康和投资价值。

一年内到期的非流动负债在 1.4 亿至 14.5 亿之间呈现出波动变化,在流动负债中的占比处于 3.5% 至 21.7% 的区间范围内。其规模和占比的大幅波动表明公司在长期债务管理方面面临着严峻的挑战,如同在悬崖边行走,需要时刻保持警惕。集中到期可能带来较大的偿债压力,公司需要提前制定周全的资金规划,确保在到期时能够足额偿还债务,维持公司财务的稳定状态,这是价值投资者在关注公司偿债能力时的关键节点之一,直接关系到投资决策的安全性和收益性,如同航海中的灯塔,为投资者指引着方向。

三、非流动负债:长期资金布局剖析与财务影响深度洞察

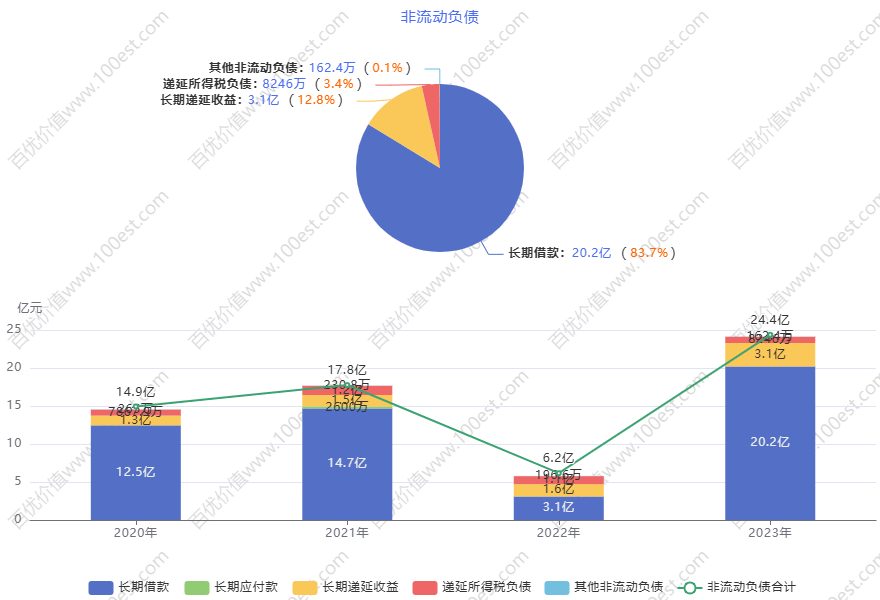

安琪酵母2020年-2023年非流动负债分析图

安琪酵母2020年-2023年非流动负债分析图(一)长期借款与长期应付款:资本结构优化路径与融资策略解析

长期借款在 3.1 亿至 20.2 亿之间呈现出波动变化,在非流动负债中的占比处于 50.2% 至 83.3% 的区间范围内,是非流动负债的核心组成部分。其金额和占比的变化精准地反映了公司长期资金需求的动态变化以及融资策略的调整过程。前期增长可能是为了满足公司在产能扩张、技术研发等长期项目上的资金需求,旨在为公司的长期发展奠定坚实的基础,如同在建造高楼大厦时,打下深厚的地基;而后期的增加可能是由于公司业务规模的进一步扩大,需要更多的长期资金支持,以满足更大规模的业务发展需求。对于投资者而言,需要密切关注长期借款的利率水平、期限结构以及与项目收益的匹配程度,以有效防范长期偿债风险,确保公司长期价值的稳定增长,如同在搭建桥梁时,确保桥梁的结构稳固,防止因基础不稳而导致坍塌。

长期应付款在 2021 年出现 2600 万后消失,金额相对较小,对公司财务的影响有限,但投资者仍需关注其产生和消失的原因,如同在平静的湖面下探寻暗流,是否存在潜在风险遗留,以防在未来某个时刻对公司的财务状况产生意想不到的影响。

(二)长期递延收益与所得税负债:多元因素关联与价值驱动分析

长期递延收益在 1.3 亿至 3.1 亿之间呈现出增长趋势,在非流动负债中的占比处于 8.6% 至 26.3% 的区间范围内。其主要来源于政府补助和项目补贴,这些资金如同公司发展的助推剂,通常被用于支持公司的研发创新、环保等具有战略意义的项目。有效利用这些资金能够显著提升公司的技术水平和可持续发展能力,例如将其投入到酵母研发领域,有望研发出具有更高性能和竞争力的产品,从而增强公司的市场竞争力,促进公司长期价值的增长。然而,投资者需要密切关注资金的使用效率和相关项目的进展情况,确保这些资金能够高效地转化为公司的实际价值,如同在培育幼苗时,精心呵护,确保其茁壮成长为参天大树。

递延所得税负债在 7867.9 万至 1.2 亿之间呈现出波动变化,在非流动负债中的占比处于 5.3% 至 17.1% 的区间范围内。其产生源于会计与税法在折旧、费用确认等方面的差异。其规模的变化受折旧政策、费用资本化与费用化的判断标准等多种因素的影响,从侧面反映了公司税务筹划的效果。合理的税务筹划能够使公司获得延迟纳税的时间价值优势,将原本应在当期缴纳的税款递延至未来期间,从而在一定程度上增加公司可支配资金的时间价值,为公司的财务运作提供更为充裕的资金流动性支持。但在动态的税收政策环境下,随着税法法规的不断调整和完善,公司需要密切跟踪政策变化,及时调整税务筹划策略,防范税务风险对公司价值的侵蚀,如同在变幻莫测的天气中航行,需要时刻关注风向的变化,及时调整航向。

安琪酵母近十年盈率(PE)和市净率(PB)走势图

安琪酵母近十年盈率(PE)和市净率(PB)走势图四、行情结合分析:行业竞争与经济周期的协同效应深度解析

(一)食品添加剂行业竞争格局下的负债策略适配性分析

在食品添加剂行业竞争激烈程度如同战场的市场环境中,安琪酵母的负债结构调整与行业特性紧密契合。较高的流动负债比例使公司能够充分利用短期资金的灵活性,迅速响应市场需求的变化,如同在战场上灵活穿梭的士兵,能够在市场需求突然发生变化时,如调整生产计划、快速采购原材料等方面迅速做出反应,从而保持市场竞争力。同时,在供应链管理环节,公司通过合理利用应付账款和应付票据等商业信用工具,有效地降低了采购成本,增强了产品的价格竞争力,如同在战争中巧妙地运用战术,获取优势。长期负债则为产能扩充、技术升级等长期发展战略提供了稳定而可靠的资金保障,例如在建设新生产线、研发新型酵母产品等方面发挥着关键作用,有助于提升产品品质和生产效率,实现负债策略与竞争优势的有效协同,显著提升公司的长期价值,增强公司在行业竞争中的可持续发展能力,为投资者带来长期稳定的投资回报,如同在战争中打造坚固的堡垒,巩固自己的阵地。

(二)宏观经济周期波动中的偿债能力稳定性分析

宏观经济周期如同潮汐一般,对安琪酵母的偿债能力产生着显著的影响。在经济繁荣期,食品行业市场需求呈现出强劲的增长态势,公司的销售收入和现金流随之大幅上升,偿债能力也显著增强。此时,公司仿若一位顺势而为的睿智航海家,适度增加负债规模,尤其是长期负债,如同扬起更大的风帆,可用于加速研发成果的转化和市场的扩张进程。例如,通过扩大生产规模,公司能够充分满足市场对产品的激增需求,提高产品的市场占有率;加大研发投入则可使公司在技术创新的赛道上保持领先地位,进一步增强公司的核心竞争力,实现价值的快速增长。而在经济衰退期,尽管食品添加剂行业具有一定的刚性需求特性,但市场需求仍然可能会出现一定程度的萎缩,公司收入减少,偿债压力增大。在这种情况下,公司则需要充分发挥财务管理的智慧,通过优化负债结构,如减少短期借款、延长债务期限、加强成本控制等措施,保障偿债能力的稳定。这体现出公司具有较强的抗周期波动能力,对于价值投资者而言,这是公司的重要优势之一,如同在狂风暴雨中的灯塔,为投资者在经济波动的环境中提供了相对稳定的投资选择,降低了投资风险,保障了投资者的利益。

安琪酵母近十年净资产收益率(ROE)走势图

安琪酵母近十年净资产收益率(ROE)走势图五、分析总结:综合评估与投资建议的审慎考量

安琪酵母 2020 至 2023 年的负债结构演变,宛如一部在市场浪潮中起伏的企业战略叙事诗,深刻展现其应对复杂环境的智慧与变革。从价值投资视角审视,投资者恰似在金融迷宫中寻路,务必审慎权衡偿债风险与业务增长潜力这两大关键要素,二者平衡与否直接关乎投资收益的成败。

公司虽在负债结构优化方面有所建树,如短期借款的调控和长期负债的布局调整,但风险隐患犹存。短期借款的持续增长与一年内到期非流动负债的潜在波动,恰似潜藏于平静湖面下的暗礁,随时可能引发偿债危机,进而严重侵蚀投资回报,使财富面临缩水困境。

若安琪酵母能始终坚守科学有效的负债管理之道,精准配置资金于研发、产能扩张及市场拓展等核心业务,推动业务稳健持续增长,并在行业竞争和经济周期波动中稳如磐石地保持稳健经营,必将成为价值投资的璀璨之星。届时,其有望吸引众多追求高回报的投资者蜂拥而至,共享成长红利。

投资者应化身为敏锐的市场观察者,紧密跟踪公司财务与经营动态,深度剖析食品添加剂行业趋势及宏观经济走势,运用专业工具和方法,对偿债、盈利、成长等关键指标进行抽丝剥茧般的剖析,精准洞察价值驱动因素与潜在风险。

在制定投资决策时,投资者需担当起谨慎的战略家角色,全面考量自身风险偏好、投资目标与预期收益等因素,精心确定投资时机、规模与策略。同时,构建多元化投资组合,如同打造坚固的金融防线,有效分散风险,确保在长期投资中实现资产保值增值,收获理想回报,达成价值投资目标,让财富在市场风云变幻中稳健成长,成为资本市场的成功驾驭者。

安琪酵母近十年市值-评测走势图

安琪酵母近十年市值-评测走势图以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

推荐文章:

本文作者可以追加内容哦 !