编者按:新国九条颁布之后,中国进入市值管理时代,市值管理已成为上市公司必备的战略素养。“市值管理指引”明确了上市公司董事会、董事、董秘、董事长和高级管理人员、控股股东等相关方的责任,并对主要指数成份股公司披露市值管理制度、长期破净公司披露估值提升计划等做出专门要求。

马永斌老师于2018年出版的《市值管理与资本实践》中所倡导的市值管理逻辑和方法与监管层提出的要求如出一辙,我们将按照马老师提出的市值管理逻辑,以第三方的观点,选取A股中有代表性的上市公司进行市值管理现状和改进措施的深度分析,助力上市公司实现利润和市值同时提升的“高质量发展”。

2012年无锡上能新能源有限公司应运而生,主要业务涉及光伏逆变器的研发与制造。到了2014年,面对华为、阳光等国内光伏逆变器企业的快速崛起,全球500强企业艾默生决定退出中国市场,无锡上能新能源有限公司抓住机遇,收购了艾默生的光伏逆变器业务。2017年,上能电气将业务拓展至储能市场,以储能PCS为核心产品,并对下游系统集成业务进行了战略性拓展。同时,公司开启了海外营销及服务网络的建设。

2018年,公司在印度班加罗尔的首个海外逆变器工厂正式投产,这标志着公司全球化战略布局的初步实现。此后,公司逐步在全球主要光伏市场,包括美国、欧洲、印度、中东、非洲、南美、东南亚、中亚等地区进行了业务布局。2020年,上能电气在深圳证券交易所成功挂牌上市,并持续推进全球范围内的业务拓展。

以下分三个维度对上能电气的市值管理能力分析。市值管理可以分为价值创造(提升利润能力,通常包括“投研发扩产能”、“并购重组”)、价值实现(通过4R关系管理或者信息披露等方式让资本市场认可,充分了解公司)和价值经营(平抑股价波动方法)三个阶段。

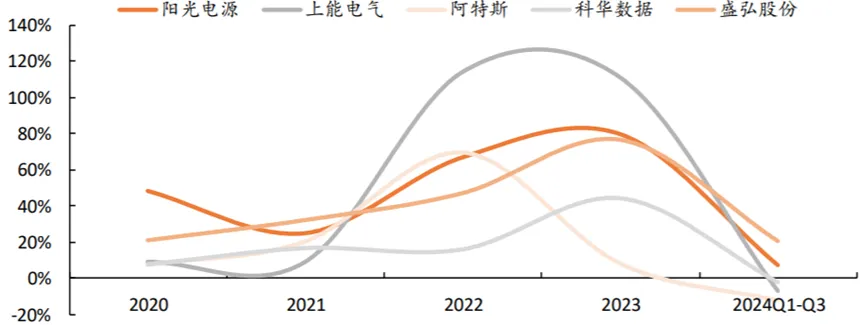

结合中东非、印度、中亚等新兴市场光伏需求快速增长背景下,上能电气业务加快渗透,持续获得增量,近两年业绩相较前五年数据表现相对较好。但光伏行业当前市场景气度是下降的,虽然有券商预计2024年和2025年全球光伏装机预计装机量分别为490GW和590GW,但光储大机环节主要参与者营收同比增速,包括上能电气在内,阿特斯、科华数据前三季度营收同比都是下降的。

光储大机环节主要参与者营收同比增速/%

图片来源:平安证券

国内而言,光伏逆变器当前产品利润可观,从光伏发电到并网、智能电网分配等都需要逆变器衔接,未来会有更多公司注意到这块蛋糕来分润。从长期看,出海是必选项。上能电气当前业务约1/4为海外业务,明年美国总统上任后产品出海变数大。虽然上能电气产品出海有价格优势,但海外产品的售后服务、品牌影响等是产品扩大出口的薄弱项,可以通过收购海外品牌扩大影响力,及提供及时有效的售后保障,以此稳固并且扩大营收规模。

(1) 投研发、扩产能、股权激励情况

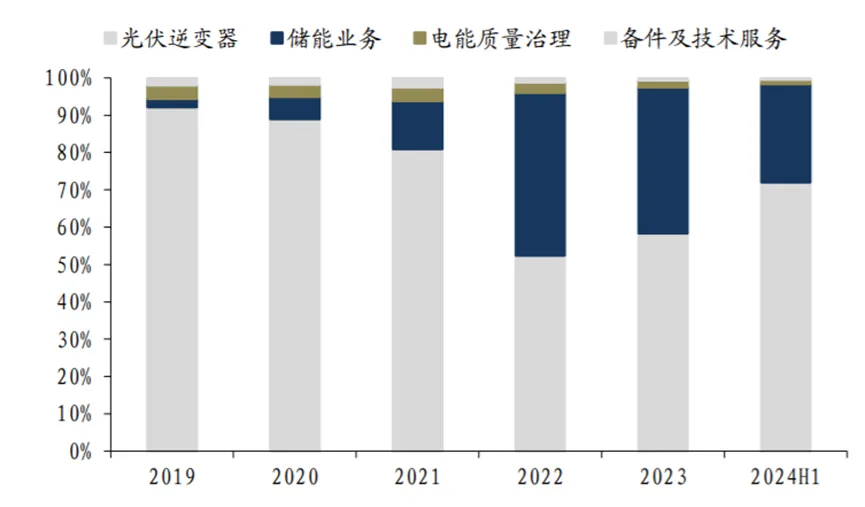

光伏逆变器这块业务是上能电气最大收入板块,而储能业务也在迅速增长。2022年和2023年,光伏逆变器业务的收入分别占了公司总收入的52%和58%。而储能业务虽然占比有所波动,2022年是44%,2023年降到了39%,但相比前一年增长了31%,说明相关业务也在快速发展。

2024年上半年,光伏逆变器业务的收入占比进一步提高到了71.83%,储能业务收入占比为26.34%。备件质量治理和备件及技术服务这些业务在公司总收入中所占的比较低。简言之,光伏逆变器和储能业务是公司的两大收入支柱,尤其是光伏逆变器业务,占据了公司收入的大部分,而储能业务虽然占比有所下降,但增长势头仍在。

上能电气受到储能业务的毛利润率减半到了12.36%,2022年公司毛利润率是17.29%,比去前减少7.32%。但2023年,公司毛利润率回升到19.23%,同比增涨1.94%。2024年前三个季度,毛利润率提高到了25.32%,增涨了5.81%,净利润率也提高到了9.8%,增涨了3.5%。这主要是因为公司在中东市场卖得好,同时严格控制成本,帮助公司降低了成本,提高了效率。

上能电气运营费用比例连续三年都在降低,但是到了2024年前三个季度,这个比例上升到了14.65%。但其中销售和研发费用比例较高。2022年和2023年,公司的运营费用比例分别是13.88%和12.17%,分别减少了5.59%和1.71%。2024年前三季度,公司的运营费用是4.5亿元,增加了16.26%,运营费用比例是14.65%,增加了2.97%。销售、管理、研发和财务的费用比例分别是5.98%、2.47%、5.57%和0.64%,都有所增加。

公司在研发及销售投入上确实有重视,但选择比努力更能决定公司未来走向。在先发优势下公司的产品及盈利领先于同行,是龙头企业之一,但未来更多企业觊觎这块蛋糕势必会激化竞争,公司可以提前通过筛选优质标的并购来抢占出海份额、扩大市场规模,居安思危方能始终。

股权激励方面,上能电气2022年中下旬实施过对董事、高级管理人员的股权激励计划——公司需满足两个条件之一:

1、以 2021 年营业收入为基数,2023 年营业收入增长率不低于 100%;

2、以 2021 年净利润为基数,2023 年净利润增长率不低于 60%。

从归母净利润及营收结果看,公司层面的目标显然是超额完成,取得了较好成效。从专项指标上能清晰看出股权激励给公司带来的正向影响。

但公司营收和归母净利润提升的同时,上能电气还应多关注经营现金流赤字的持续扩大及客户结构、首款模式等问题带来的营收账款随之骤增现象。

(2)并购重组方面

根据东方财富数据显示,上能电气上市后没有进行过并购行为,需要重视外延式并购以扩大企业规模。上能电气设立过两次子公司,一次是出于多元化战略目的,另一次是横向整合,两次子公司设立都发生在2020至2021年期间。

公司未来需要注重外延式并购。但基于对公司当前的运营现金流考虑,可以通过定增+现金方式收购标的。

如果担心公司收购标的未来的发展状况不及预期,可以采取“投资式”并购方式,先投资目标公司5%到30%的股份,并且要求这些被投资公司定期汇报财务数据来掌握行业的最新动态,保持公司对并购领域的敏感从而及时更正决策。

另一种方式是在双方意愿情况下,签署Earn-out条款,上能电气在交割时先支付一笔首付款,剩余的收购价款则根据交割后一段时间内目标公司或业务的实际业绩表现来计算和支付。这样一来上能电气就能根据目标公司未来的业绩来调整支付的价格,这样可以有效地对冲未来不确定性的风险,买卖双方可以共享目标公司未来业绩所带来的利益。

上能电气作为光伏领域龙头企业之一,可以更好的用好自身优势,可以利用市场低迷时期进行战略布局,对同业竞争业务扬长避短,为行业上升期攻坚战的增长做准备。

图片来源:平安证券

(1)4R关系管理

从4R管理层面看——4R管理属于价值实现能力测量维度之一。4R分别包括投资者关系(IR)管理、分析师关系(AR)管理、媒体关系(MR)管理、监管层关系(RR)管理。

选取了数家上能电气同业上市公司发布研报数量进行对比,截至2022年12月上能电气同期开始发布研报数,东方财富中同期上市公司发布相关研报的统计研报数据显示,上能电气发布研报数33篇,阳光电源发布研报数197篇,德业股份发布研报数128篇,固德威发布研报数68篇。上能电气股东人数较上期减少了21.88%,整体股东人数变化不大,自上市以来稳定至约3—4万股东户数。从上能电气的研报发布数量及股东户数看,公司的IR及AR关系仍有加强空间。

RR(监管层关系管理)方面处理仍有提升空间。自上能电气上市以来,同业上市企业阳光电源比上能电气上市时间早十年,收到0次警示函,1次监管关注和1次约见谈话,固德威自上市以来没有收到过警示函及监管关注。

公司要坚持做正确的市值管理,摒弃之前可能存在的不良风气。根据市值风云资讯,受制于2021年4月12日,上能电气有2625万股解禁,占当时总股本的35.80%,具体请查看《上能电气股份有限公司关于首次公开发行前已发行股份上市流通的提示性公告》。2021年7月19日当天,董监高段育鹤、陈敢峰等四人计划减持合计抛售不超过702万股,对应的减持比例为5.3%。根据当时的规定,一个会计年度只能减持实际流通股的25%,上能电气股东当天减超了25%上限。

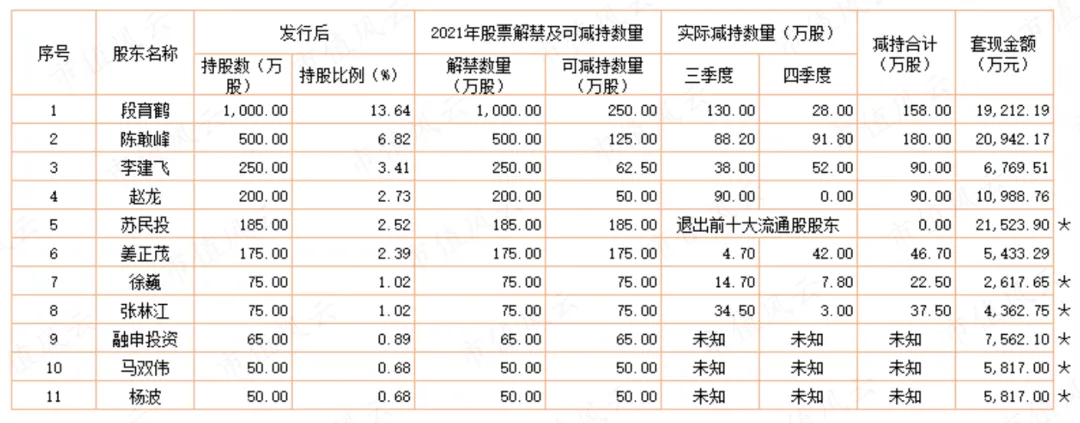

图片来源:市值风云

而且陈敢峰、李建飞、赵龙等董监高的股票,竟然全卖在上能电气股价历史高位。2015-2021年这7年时间里,上能电气累计创造的净利润才4.2亿元。而按减持计划抛出2021年7月19日当日收盘价计算,702万股对应的市值仅约3.7亿元。经历这一波大涨后,上面减持的11位股东成功从二级市场套走10亿+。

图片来源:市值风云

上能电气共收到1次警示函和1次公开批评均是因公司高层超额违规减持,上能电气收到的警示函及监管关注虽较少,但相比于同业其他上市公司而言影响较恶劣,上能电气与RR关系处理仍有可处理更好。

MR(媒体关系管理)方面上能电气关系处理较好,主流媒体雪球、同花顺、东方财富、微信公众号等平台几乎没有负面新闻,这些平台关于公司的资讯主要涉及业务未来前景及业务出海宣扬等方面较多。

(2)整合营销能力分析

二级市场互动平台是上市公司与投资者重要的沟通窗口,也是上市公司宣传营销企业较具性价比的宣传方式。上能电气可以通过提供实时的市场动态、专家分析和投资策略,这样不但增强金融信息的透明度,还有助于建立投资者与公司之间的信任和忠诚度。

近期公司回复投资者信息中看到,公司对投资者主要回复停留在合规性披露披露层面,还可以结合公司近期资讯做整合式营销。例如公司近期2024年9月首个美国储能项目顺利发货。公司当前已经完成包括美国、欧洲、印度、中东、非洲、南美、东南亚、中亚等全球主要光伏市场的布局。2024上半年海外业务收入较去年同期增长了 115.46%,海外市场业绩逐步放量。根据2024年07月01日发布的官微,公司已成功实现向沙特阿拉伯Al Kahfah 太阳能电站项目的1.016GW 高效集中式逆变升压一体机出货。另外,2024年9月,位于美国德克萨斯州的北美服务中心正式开业。

在互动平台上可以整合营销公司的更多动态,让投资者充分了解公司价值,实现公司业绩与股价、市值的联动上涨。

(3)分红新规分析

上能电气历年分配积极,不会因为分红制度被冠ST。上能电气2021年至2023年派发现金红利分别为 13,200,048 元(含税)、23,761,039.61 元(含税)、35,803,896.50 元(含税)。上能电气三个会计年度分红金额总数超5000万元,因此不会被冠ST。

截至20203年12月20日,上能电气公司股价为46.49元/股,公司市值为167.1亿元。从中短期看,在不出现财务等合规性问题情况下,公司较低概率受分红新规、面值退市及股价退市等条框影响。

上能电气自上市以来回购过一次,主要用于实施员工持股计划或者股权激励,对于上市公司而言,最好的回购股份实事应在股价处于相对低位或者价值洼地时进行回购的性价比较高。例如下图中,当股价回落到前低支撑点时回购的性价比要比在股价上涨时回购的性价比高,而且在市场热情相对不高涨时独树一帜回购股份,市值即便不会触底反弹,但向下抛压也会相对减少,对市值管理的效应事半功倍。

但整体而言,公司回购是为未来发展铺路。回购只是市值管理的第一步,现在基于最新政策,公司需要更积极的向金融机构整合式营销公司,回购只是起到敲门砖作用。上能电气可以了解更多对已经或者正在发起回购的上市公司而言,什么样的金融机构适合通过“互换便利”等相关政策增持公司股份从而帮助公司提升市值。

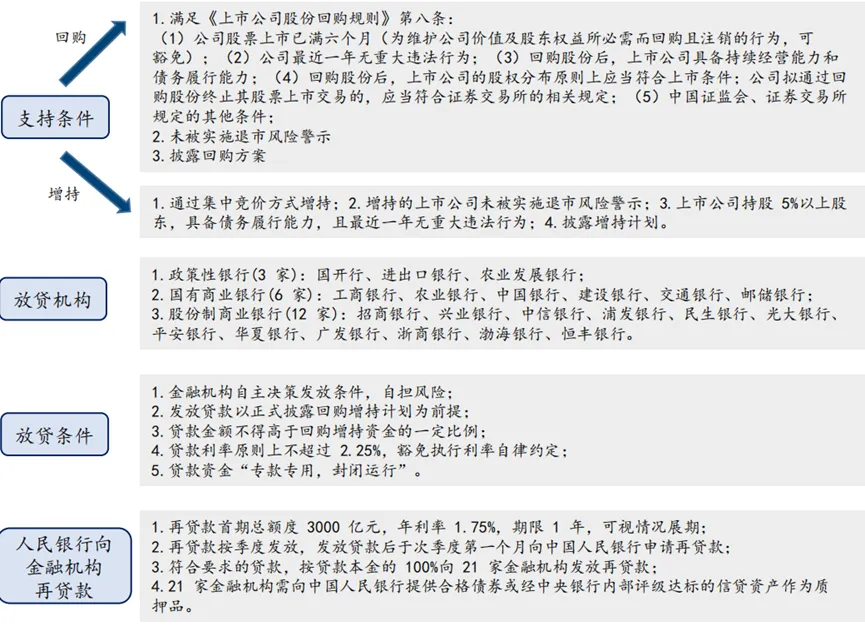

《关于设立股票回购增持再贷款有关事宜的通知》核心要点

图片来源:国信证券

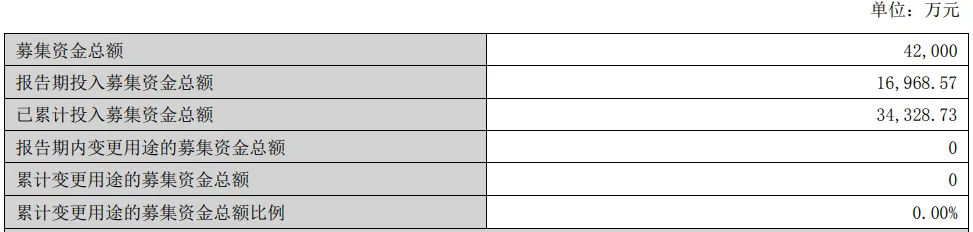

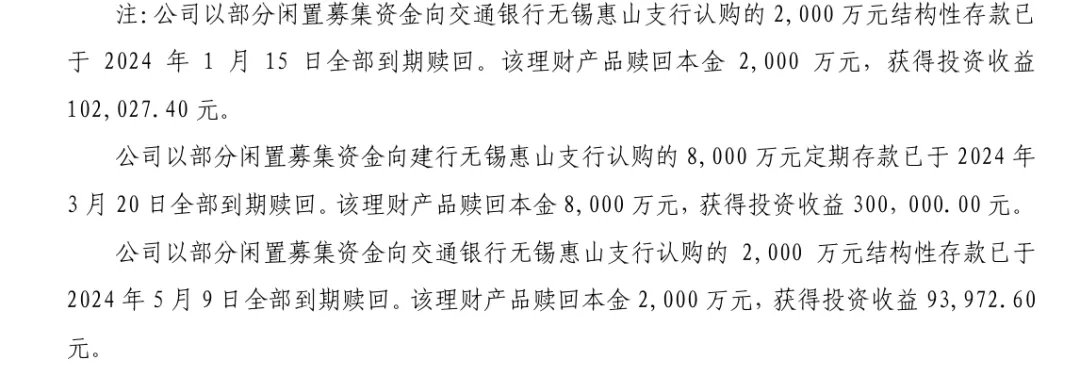

另外在定增方面,公司在市场上募集过4.2亿元,用于年产5GW 储能变流器及储能系统集成建设项目、研发中心扩建项目以及补充流动性资金。但公司却用自有以及募集来的大量资金用于购买银行理财产品,而非并购或者投研发扩产能。而且公司资金使用效率低,未给公司绩效带来明显增益。

图片来源:公司官网

虽然银行理财产品可以提供一定的收益,但相比于直接投资于核心业务和长期增长潜力的项目,理财回报可能较低。公司应评估理财产品投资与直接投资之间的效益比,确保资金被有效利用以支持公司的长期增长。而且,在市值管理过程中,公司需要严格遵守监管规定,不得从事操纵市场、内幕交易等违法违规行为,以保护中小投资者的合法权益,才能更大概率保障公司二级市场未来的正向效益。

本文作者可以追加内容哦 !