赛力斯净利率思考:最近想了想,未来一两年赛力斯最高7%净利润预期不应该这么低,找找资料,整体看看,确实不应该,看了不少数据和资料,预期未来三年,能逐渐从去年三季度净利率近5%,逐步提高到10%-12%区间。大胆假设,小心求证。

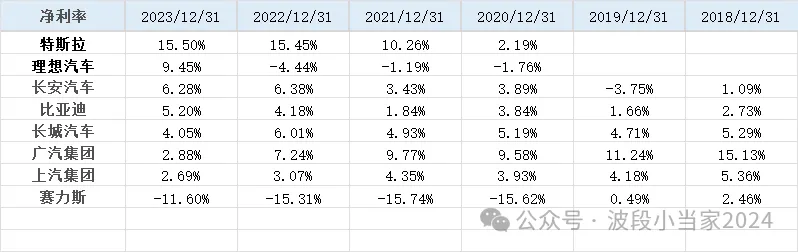

车企净利率数据分析

奔驰宝马全球净利率

奔驰宝马是真赚钱,虽然说全球,但是中国区营收占比30%-35%区间。看着净利润,国内三家净利率也是千亿级别。20年以前数据也是挺不错,没列太多,这种豪华车净利率还是相当高,高的时候12%-13%。销量200万辆左右,目前奔驰宝马均价还比问界低了几万。并且国内是合资,合资吃了不少的一块肉。假设BBA国内是100%独资,那净利率还能提升,最高时整体能到14%-15%区间。

新能源车企净利率

特斯拉2021年上海超级工厂开始发力,净利率逐渐爬坡到15%左右,特斯拉前三季度都是比较低,Q4净利润爆发,大致也是10%以上。

理想汽车2023年具有参考意义,但是2023年自营门店建设等营销投入也非常大,剔除这部分开支,净利率能达到12%-13%左右,但是2024年市场竞争激烈,只能往下打,理想L6贡献了一半的销量,所以参考意义越来越小。小鹏蔚来没盈利也不需要看。长安中低端位置,自主品牌也是,所以没有参考价值。

传统车企净利率

广汽集团:广汽丰田本田是广汽的现金奶牛,15-18年净利率都是达到极其惊人的13%-15%区间,2020年-2021年还能达到惊人的9%多,最近两年因为比亚迪等国内车企竞争,逐渐下滑,但长期保持这种高净利率,这确实夸张。假设丰田独资,那净利率应该有15%以上。

上汽集团:家大业大,所以净利率没这么高,正常5%-6%区间,最近几年竞争因素。如果大众独资,可以干到净利率8%-10%区间。

长城汽车:燃油车为主,并且出口占比也大,但主要是中低端为主,所以净利率5%-6%为主。

比亚迪:前几年没必要看,最近三年都是5%有参考意义,主要是中低端车,这个净利率也是正常,但还有提升空间。

北京汽车,和奔驰合作那个,没有列出来,净利率最近十年也是7%-9%区间,可其他不赚钱的车型多,拉低了净利率。,剔除这部分,大致12%-15%区间。

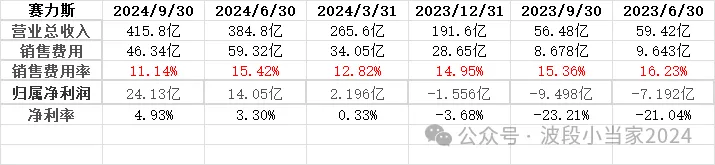

赛力斯:这净利率之前几年确实很悬,如果没有问界。。。

小结:通过数据能看出,大型中低端车企,净利率一般4%-6%区间,中低端至中中高端全覆盖的,例如广汽净利率可以达到10%以上。中高端为主的合资车企北京汽车,剔除自营的车型,单奔驰,也能达到12%以上,看了下自营那些基本就是不赚钱,甚至是亏钱的。

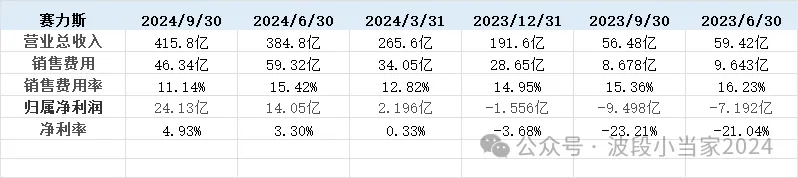

赛力斯之前的净利率没参考价值,那就看最近三个季度的,去年三季度净利率接近5%。四季度能不能进一步提升呢?未来两三年能不能达到10%左右呢?原因在哪里?

总结:大胆假设,小心求证,通过各车企的净利率分析,哪怕是合资车企,没什么灵魂那种,品牌也不在自己手上那种,中端-中高端合资都能达到惊人的10%-15%区间。设想赛力斯2025年-2027年净利率逐渐从7%增长到10%左右,甚至2027年格局比较稳定的状态下,能达到12%左右。接下来继续拆分期间费用。

车企期间费用拆解

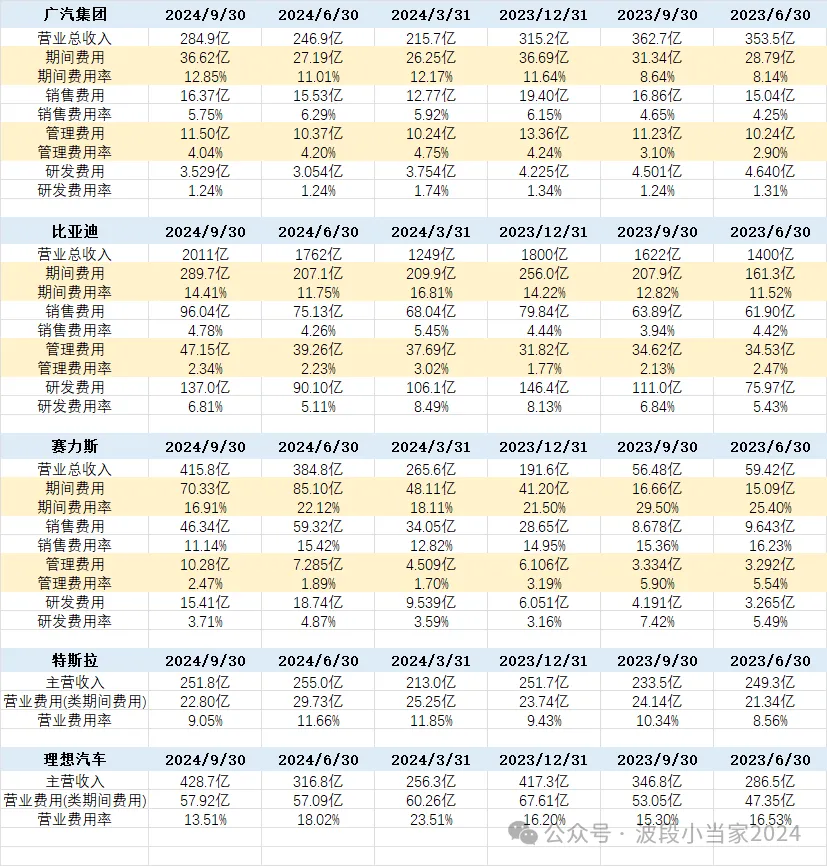

期间费用(期间费用,主要包括销售费用、管理费用,研发费用。特斯拉和理想汽车的经营费用有两块,主要是研发费用和营销费用(销售、一般及管理费用),它们的经营费用基本等同于国内车企的期间费用。)

广汽集团:期间费用最近6个季度从8%多增长到12%左右。

比亚迪:保持在12%-14%区间,为什么这么高呢,主要是研发费用高,比亚迪是全链条自己研发。

理想汽车:2023年比较有参考价值,24年的赛力斯跟23年的理想有比较相似的发展阶段重合点。营业费用率从16%陆续到最近去年三季度的13.5%,但理想研发投入大,全自营店铺建设,并且这是一家营销很厉害的公司,但基本成型,所以这个费用率在没有价格战的情况下还能降低到10%左右,但是2025年中端车型竞争更激烈,所以接下来的参考价值就不大了。

特斯拉:成熟期非常优秀,营业费用率(类期间费用率)降低到9%-10%区间,最近6个季度对于目前参考价值不大,但肯定是赛力斯的方向,那我们看下面的图,特斯拉2018年至2021年的营业费用率,从20%降低到13%,其中2024年的赛力斯跟2020年-2021年的特斯拉是比较相似的。期间费用率13%-15%区间。

赛力斯:期间费用最近几个季度逐渐从25%-29%,下降到去年三季度的16.9%,并且参考车企的不同发展阶段,还能大幅度降低不少,降低的部分,就会增厚净利率。

总结:大胆假设,小心求证,赛力斯净利率要提升,期间费用就必须下降,通过各车企的期间费用率(营业费用率)分析,处于爆发期的赛力斯,期间费用率能从三季度的近17%,降低到10%-12%区间,这5%-7%的降幅,净利率能增厚到10%-12%区间。

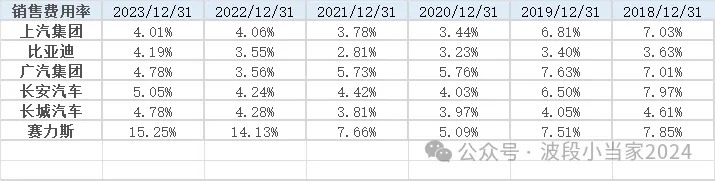

车企销售费用率

销售管理费用主要包括:销售人员薪酬、市场推广费用、销售渠道建设费用、客户服务费用。

赛力斯的净利率需要提升,需要看期间费用的降低,赛力斯期间费用高主要是销售费用高,目前赛力斯的管理费用4%,还能降低1%-2%区间,研发费用处于比亚迪和广汽之间,正常区间。销售费用率2022年-2023年,都达到较高的15%,2024年三季度逐渐降低到11%,特斯拉理想没有细分财务明细,并且从营业费用(类期间费用)能看到比较正常或优秀的水平,那就参考国内同行。

赛力斯24年三季度消费费用率11%,国内一种同行,合资品牌自主品牌,在成熟期阶段都是4%-6%区间,所谓合资品牌,其实灵魂和命运也不在自己手上。这部分降低5%-6%,管理费用降低1%-2%,净利率能增厚到11%-13%。

自建渠道:

问界:2023 年 6 月底,问界用户中心有 206 家。2024年11月,270多家用户中心和600余家体验中心,用户中心类似于传统4S店,而体验中心则主要由原先的华为手机门店改建而来。特斯拉:2023年11月,特斯拉在中国共有445家门店(包括体验店)。理想:2023年12月31日,理想汽车直营零售中心共467家。理想和特斯拉销售费用高,其中一个原因是自建直营店费用高,特斯拉已经逐渐降低。

24年四季度开始,传统豪华品牌经销商加入问界,这部分改建的体验中心可以节省不少销售费用。

整体总结:

按照行业的发展逻辑,行业的常识,它是随着那个不同发展阶段,销售规模规模逐渐起来之后,它的净利润会逐步提升的一个过程,这是常识,也是行业逻辑。

公司管理层或公司财报有回应这个问题,初期投入肯定是大的,这个也是行业的特征。

赛力斯目前净利率低是因为期间费用高,期间费用高,是因为销售费用高,销售费用高,是因为发展前期的一个必经之路,为什么特别明显的高,因为销量是爆炸式的增长,各种配套设置

小总结:赛力斯净利率具体能爬坡到多少,那就参考国际的豪华品牌和国内的合资车企净利润情况,分得出了一个结果,就是它在成熟期净利率大致在10%~12%区间。赛力斯净利率逐渐爬坡中,最近一季度显示净利率接近5%,2025年-2027年,净利率从7%逐渐爬坡到12%左右,取中间值,净利率10%。(但是,净利率达到10%-12%,需要达成几个条件,另外一篇会详细写写)

赛力斯百万销量拆解

赛力斯张兴海内部信:三年内新能源汽车实现百万量级目标

赛力斯张兴海内部信:三年内新能源汽车实现百万量级目标】1月2日,赛力斯集团董事长(创始人)张兴海向全体员工发布题为《一个目标干到底》的内部信。张兴海表示,2025年,赛力斯将坚定软件定义汽车的技术路线,问界M9锚定豪华车销量持续第一,同时三年内赛力斯新能源汽车实现百万量级目标。

不要去怀疑这个目标,三年时间,足矣。

2027年问界百万销量目标分解

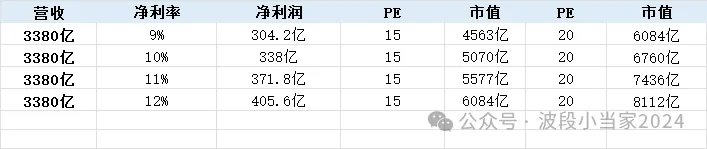

2027年百万销量,营收3380亿

2027年问界百万销量净利润市值预期

成熟期PE15-PE20,最低值4563亿,最高值8112亿,他们只是吹牛,没有详细依据,我是认真研究可能性。目前看,可能性非常高。但是,要达到这个预期,需要达成几个条件,另外一篇会详细写写。

总结:站在当下,去思考这间公司的价值,还是非常便宜的,这就是史前大坑,至于如果要纠结于一二十元的差价投机思维和短线行为,而放弃一两百元甚至三四百元的前景,其实没必要考虑这家企业。

感想:做数据不难,难的是通过数据看出问题,并且去判断这个问题是不是问题,能不能随着规模和发展阶段(初期)的演变,得到改善或者走向正常的结果。

我看待问题和思考的方式是和很多人是有区别的,大方向大格局,整体性去看待去分析。我是赚公司成长的钱为主,公众号赚钱小钱,多一条路好走。没必要去考虑和猜测我为什么设置付费,就看能不能提供价值,能不能做到以数据为依据,有逻辑,并且遵循常识就好。今年再写多一年,跟踪多几个公司,基本上就这样了。)

$赛力斯(SH601127)$

本文作者可以追加内容哦 !