运作回顾

2024年12月,A股市场维持高位震荡走势,交易相对活跃,AI相关表现突出。产品投资层面,我们进一步调整持仓结构。

市场展望及投资策略

2024年9月下旬在政策转向后A股市场主要指数出现放量急速上涨,国庆节后则步入震荡整理直到年末。

展望2025年,我们期待一个新周期的起点,国内金融周期和信用周期有望迎来拐点。就目前政策而言,2024年12月9日的中央政治局会议明确2025年要实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节。结构化改革则是一件中长期的事情,也是经济可持续增长的关键。我们看到相关改革在积极推进,《民营经济促进法》草案已于2024年年末提请十四届全国人大常委会第十三次会议首次审议。这部重要法律的制定,有助于进一步优化民营经济发展环境,为民营企业家提供更为稳定的预期。新年伊始,国务院办公厅发布《关于严格规范涉企行政检查的意见》,严格规范涉企行政检查,坚决遏制乱检查,切实减轻企业负担。结构化改革是系统工程,需要持续推进落实,这对扭转微观主体的预期将起到重要作用。

年末年初,国债收益率水平进一步下行,十年期国债收益率在1.6%附近,而三十年期国债收益率已经跌破1.9%,都创出了历史新低。适度宽松货币政策下,流动性充裕,特别是以十年期国债收益率为代表的无风险利率创出新低, A股市场四季度以来呈现震荡走势。

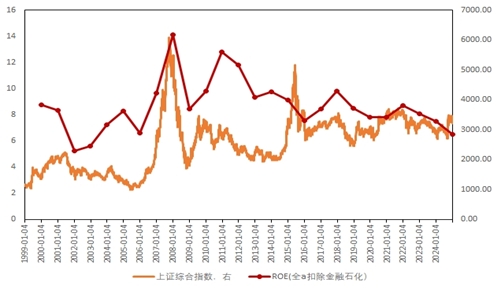

我们知道,驱动股票市场走牛有两个主要因素,一个是上市公司的ROE向上趋势,一个是政策带来的充裕流动性(提升估值)。

数据来源:Wind

2024年9月下旬以来的市场走好,市场上涨的主要原因或许是流动性驱动。A股市场在短期冲高后在四季度呈现震荡走势。

接下来我们用上面的框架来分析2025年市场会怎么表现以及我们怎么应对。

首先,尽管流动性充裕,但市场场外资金流入持续性受到影响;另一方面,股票市值的整体壮大使得市场走牛需要更大体量的资金参与。

其次,上市公司ROE在连续下行13个季度之后能否企稳需要进一步观望,目前政策在抓紧落实,而ROE企稳后能否趋势性上升则存在变数。

数据来源:Wind

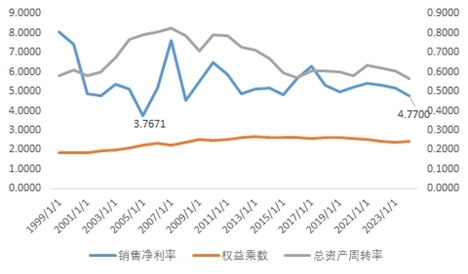

我们对过去20多年影响上市公司ROE的因素进行了分解。从上图可以看到,上市公司ROE水平在2007年时达到高点,当时销售净利率、资产周转率都处在高位,之后销售净利率和资产周转率都呈现出震荡下行,权益乘数在2007年上升后则一直在高位运行。未来上市公司ROE要想趋势性回升,进一步加杠杆提升权益乘数的空间有限,资产周转率在激烈竞争环境下各公司都在加强存货应收等管理,通过管理提效加快资产周转的可能性也不大,变数主要在销售净利率的提升。在宏观经济增长降速的背景下,销售净利率缺乏整体提升的基础,需要创新来提升产品性能或提高服务体验,这是上市公司综合竞争能力的体现,因此上市公司ROE趋势性回升在结构上的表现会显著优于整体性的表现。有鉴于此,我们判断2025年结构性投资机会将比较突出。

最后谈下我们怎么应对。

分析我们过去两年投资成功的案例,这些公司都具有ROE结构性转好的特征,2025年我们将继续挖掘ROE趋势性好转的上市公司带来的投资机会。目前看主要有以下几类:

一是政策刺激带来的结构投资机会,主要表现在“两重”“两新”方面。发行超长期特别国债支持国家重大战略实施和重点领域安全能力建设,推动新一轮大规模设备更新和消费品以旧换新。这项工作在2024年取得了不错的效果,相关领域受益明显,投资机会比较突出。新年伊始,国家发展改革委有关负责人表示,2025年要加力扩围实施“两新”政策,更大力度支持“两重”项目。将设备更新支持范围扩大至电子信息、安全生产、设施农业等领域。实施手机等数码产品购新补贴,对个人消费者购买手机、平板、智能手表手环等3类数码产品给予补贴。

二是产业出清带来的结构投资机会。我们重点关注新能源产业的出清情况,光伏、风电、锂电等,国家层面有政策引导,更关键的是产业自身通过价格调整在逐步实现市场化出清,落后产能被淘汰,新技术引领的产业变革机会值得把握。

三是需求加速落地带来的结构投资机会。2025年是十四五规划的最后一年,此前因种种原因规划落后的行业很可能在2025年带来需求的集中释放。

四是科技进步和产业升级带来的结构投资机会。AI是科技进步的主线,中国在发展AI过程中在芯片等核心环节受到外部制约,科技进步实现自主可控从而推动产业升级值得我们持续关注。此外,AI应用方面中国有大场景、大数据优势,产业机会值得把握。

五是消费服务业和新型消费带来的结构投资机会。虽然整体消费数据增长短期承受较大压力,但部分服务业和提供情绪价值型的消费正逐步成为持续增长的亮点。中国已经进入服务性消费增速快于实物商品消费的阶段,在消费者基础的衣食住行需求得到满足之后,服务消费型公司将迎来高速发展期,这也是我们重点研究和投资的领域。生物医药板块已连续四年下跌,我们看到创新药2024年下半年以来获得了较为全面、系统的政策支持,而以“高价值、真创新、独家”为核心的结构性机会将有比较强的基本面和市场表现。

朱雀基金致力于产业研究,我们在能源资源、科技(AI)、航空航天、创新药、民生相关的农业、新型消费、医疗美护等行业都有较深入的跟踪,在公司选择层面,我们更加注重公司治理(重视股东回报)优秀、财务稳健、竞争格局清晰和企业家积极有为的高质量发展公司,我们将全力以赴把握以上投资机会。

注:本文件非基金宣传推介材料,仅作为本公司旗下基金的客户服务事项之一。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。基金有风险,投资需谨慎。

本文所载的意见仅为本文出具日的观点和判断,在不同时期,朱雀基金可能会发出与本文所载不一致的意见。本文未经朱雀基金书面许可,任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

本文作者可以追加内容哦 !