大家好,今天和大家一起解读下近期公布的PMI数据。

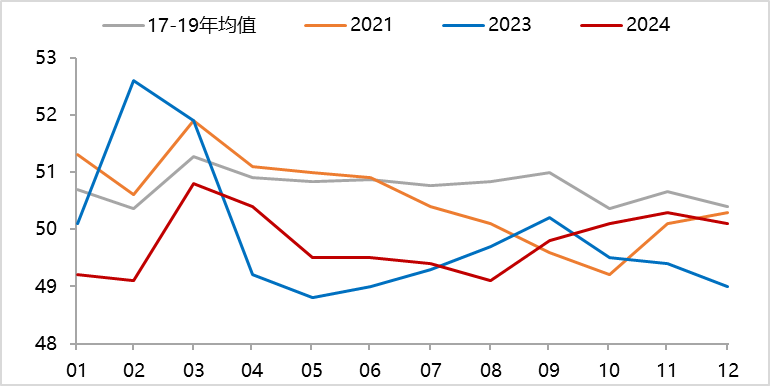

12月制造业PMI录得50.1%(前值50.3%),处于近10年同期的中性水平,较前值季节性回落。

分项看,新订单、新出口订单、采购量和进口回升,生产、价格指数、经营预期、从业人员下降。10-12月制造业景气度连续三个月超过临界值,上一次连续三个月站上荣枯线还要追溯到23年一季度。

整体看,虽然经济修复斜率不及当时,但短期内居民信心有望延续回升,叠加政策取向积极,经济修复的持续性预计更强。

图 1:本月PMI季节性下降

数据来源:Wind,山西证券

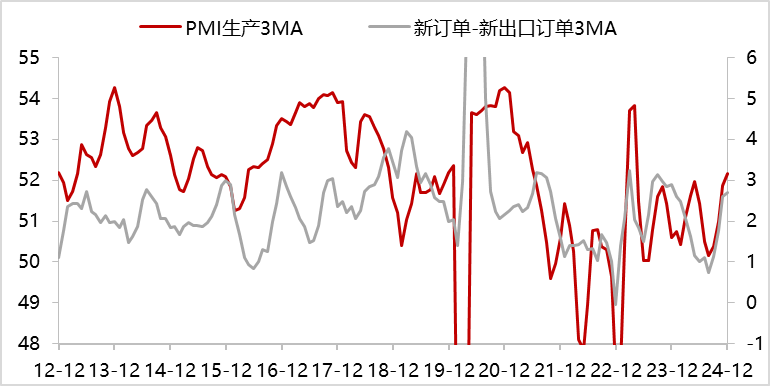

高频数据与PMI传递的信息相符。12月高炉开工率、PTA开工率高于上月,但轮胎开工率、沥青开工率、粗钢产量弱于11月。30城商品房销售环比连续三个月为正,但12月同比涨幅较11月略有回落。

内需改善。本月新订单逆季节性回升至51.0%(前值50.8%),为5月以来新高;新出口订单同样回升0.2个百分点至48.3%。生产指数相对偏弱,本月录得52.1%(前值52.4%),可能因为天气转冷的原因,历史上看,12月的生产往往较11月下降。

图 2:近期内需才是影响生产的主要原因

数据来源:Wind,山西证券

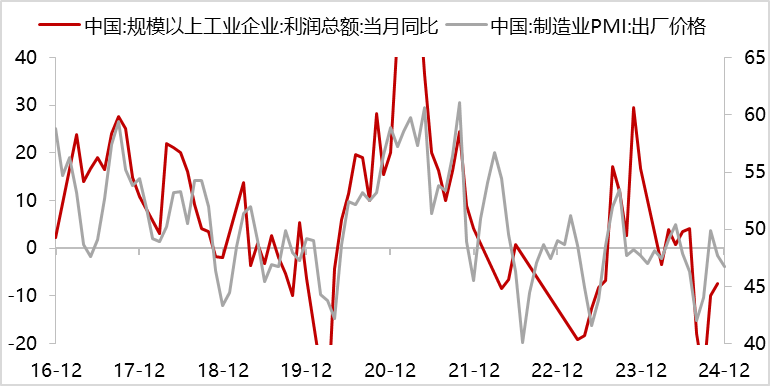

企业预期下降。制造业企业经营预期未能延续前两个月的回升之势,本月下行至53.3%(前值54.7%),为年内偏低水平,但至少明显高于三季度。一方面,通胀偏低压制企业盈利;另一方面,参考18年的经验,关税威胁也是企业预期反复的原因,18年二季度至当年年末,企业预期快速下行,中美贸易战也正是从二季度开始加速升级。

图 3:通胀较低压制企业盈利

数据来源:Wind,山西证券

制造业价格与服务业价格的分化反映企业与居民信心的分化。本月制造业原材料价格和出厂价格指数分别录得48.2%(前值49.8%)和46.7%(前值47.7%)。

12月服务业销售价格为49.1%,连续三个月回升并录得去年四季度以来次高(仅次于今年4月),其与服务业CPI走势较为接近,从而12月核心和服务业CPI预计有所回升。

图 4:PMI服务业销售价格与CPI服务走势接近

数据来源:Wind,山西证券

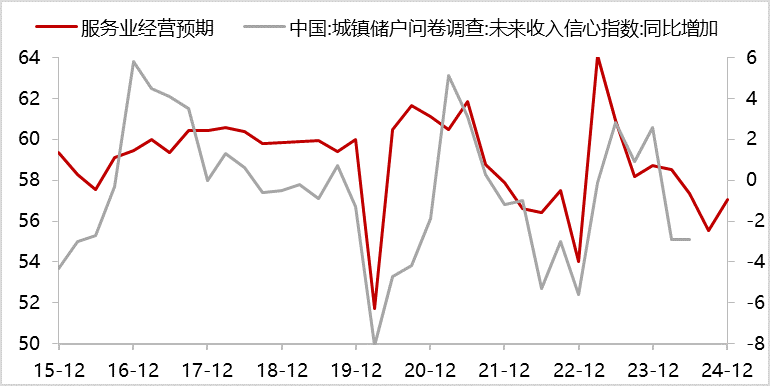

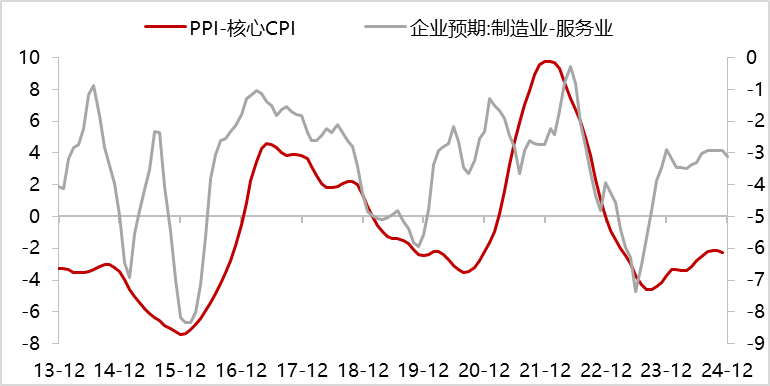

PPI与核心CPI的分化反映企业与居民信心的分化。如果以服务业PMI经营预期观测居民信心的变化,我们发现,(PPI-核心CPI之差)与(制造业预期-服务业预期之差)走势相近。居民与企业信心分化的原因在于:一方面,政策对于居民预期的支撑更加有力和直接,对企业预期的改善作用较为间接。比如,地产和稳定资本市场的政策有利于居民财产性收入的稳定;另一方面,根据上述分析,居民信心本身处于内生上行的趋势中,而企业信心存在内生下行压力。

图 5:服务业经营预期能够反映收入信心变化

数据来源:Wind,山西证券

图 6:通胀的结构分化反映实体部门的预期分化

数据来源:Wind,山西证券

综合来看,以下几点值得关注:1、本月制造业PMI依然高于荣枯线,且服务业和建筑业景气度双双升至阶段性高点,表明内需和居民信心有所改善;2、预计短期内居民信心有望延续回升,叠加政策取向积极,经济修复仍将持续一段时间;3、本月制造业出厂价格下降,而服务业销售价格上升,正是企业和居民信心分化的反映。

今天的分享就到这里,谢谢!

本文作者可以追加内容哦 !