大家好,今天和大家一起解读下近期公布的通胀数据。

CPI同比0.1%(前值0.2%),与市场预期相符,同比增速连续四个月回落;环比0.0%,不及往年均值。PPI同比-2.3%(前值-

2.5%),环比-0.1%,好于季节性。

12月CPI分项中食品和消费品分项疲弱,影响本月CPI数据。食品分项环比增速录得-0.6%,明显不及历史均值的0.6%;同比增速-0.5%,连续5个月为正后转负。非食品同比0.2%(前值0.0%),连续两月为正,环比增速也强于季节性。核心CPI同比0.4%(前值0.3%),延续回升趋势,环比增速也强于季节性。食品价格拖累下,消费品9月以来环比增速均不及历史均值,但是12月距历史均值的距离明显收窄,指向“以旧换新”等政策支撑下消费需求的改善。在今年元旦并未形成小长假的背景之下,服务分项依然强于季节性,或是受到12月新一轮餐饮、住宿消费券发放的带动。

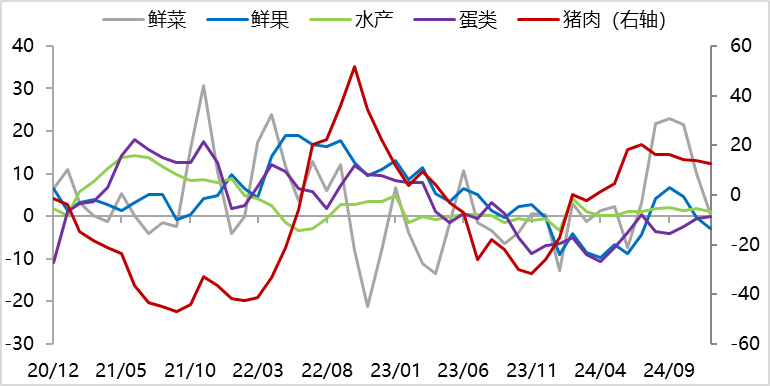

食品分项中猪价、鲜菜和鲜果同比价格走弱。猪价方面,生猪供应充足,叠加猪肉消费“金九银十”旺季不旺导致养殖端二次育肥滚动进场,供强需弱促使猪价下跌。鲜菜方面,12月全国温度虽有下降但相较历史同期仍偏暖,有利于蔬菜的生产和运输,叠加基数较高致使本月鲜菜同比由上月的10%回落至0.5%。鲜果方面,季节更替和天气变化导致鲜果主要产地改变、供给增加,鲜果价格有所回落,同比增速连续两月为负。蛋类和水产供需两端变化不大,价格保持相对稳定。

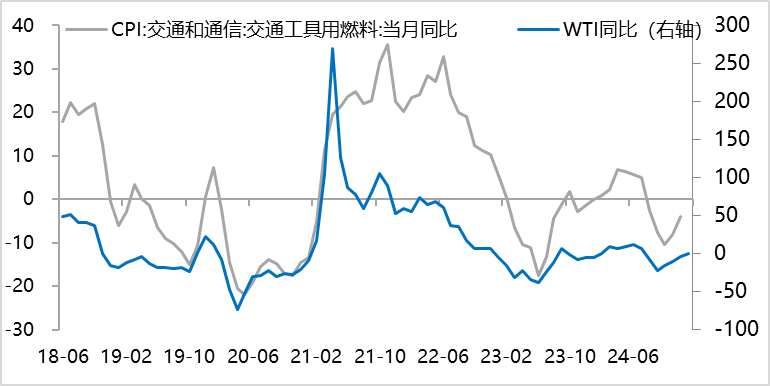

非食品中,12月国际油价绝对价格小幅上行,同时去年同期基数走低带动本月交通通信燃料分项降幅继续收窄。物价中,旅游分项同比降幅继续收窄,环比增速季节性回升且略高于历史均值。服务分项同比、环比均出现回升,环比增速略强于季节性,或是受到12月新一轮餐饮、住宿消费券的拉动。核心通胀继续回升,部分核心商品和核心服务表现偏强支撑本月核心数据。

图 2:基数支撑油价降幅收窄

数据来源:Wind,山西证券

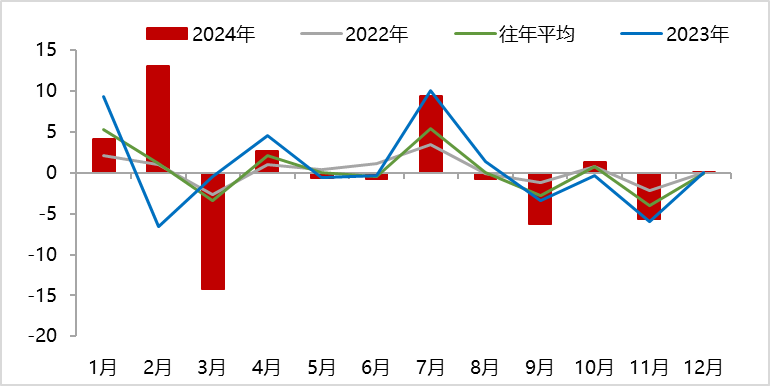

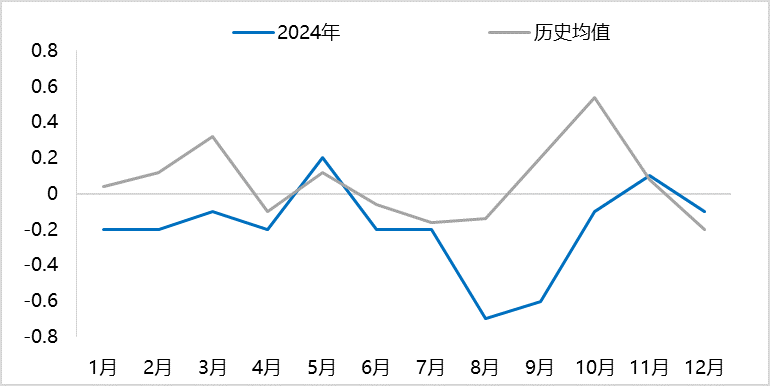

图 3:旅游分项环比略超季节性

数据来源:Wind,山西证券

对CPI的判断:1月食品与非食品延续分化

数据显示1月CPI食品可能继续回落:虽然今年春节相较往年有所提前,居民春节消费将与去年形成一定错位,但是由于全国多地气温仍较往年偏暖,有利于食品生产和运输,食品价格同比涨幅或将保持在低位。非食品方面,强势美元限制原油价格,短期内原油价格大幅上升的概率不高,叠加基数走高,预计同比数据难以大幅走强。消费刺激和设备更新政策预计在增量财政资金和春节假期综合影响下取得不错效果,对商品、服务、旅游等分项有所提振。我们预计在春节错位影响下,核心CPI同比增速小幅回升,环比强于季节性。总体而言,食品和非食品表现分化将导致CPI继续维持在低位。

PPI降幅收窄。12月宏观政策定调积极,阶段性提振市场情绪,叠加低基数支撑,本月PPI降幅继续收窄。本月PPI同比降幅由上月的-2.5%收窄至-2.3%,环比录得-0.1%,好于季节性。我国货币政策放松、欧美气温下降等消息促使国际油价在12月震荡上行;国内财政和货币政策定调均较为积极,阶段性提振国内商品价格,但政策带动作用效果不一,下游产业的实际表现促使有色和黑色系商品表现分化。

生产资料价格同比-2.6%(前值-2.9%),生活资料同比-1.4%(前值-1.4%);环比看,生产资料中全部分项均不弱于季节性;生活资料中,仅耐用品消费不及季节性。

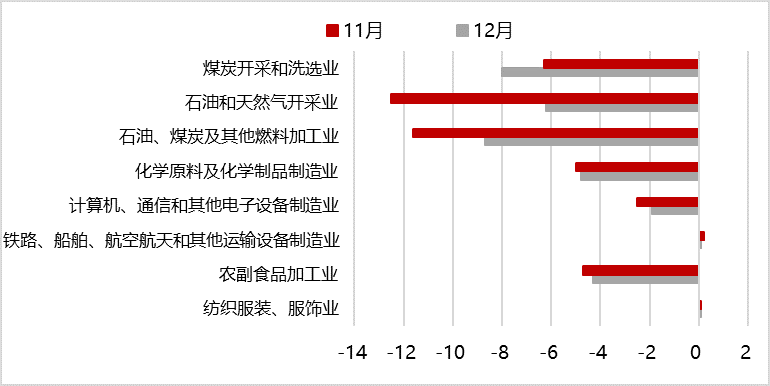

分行业看,大部分行业相较上月出现改善,但黑色开采、冶炼或受到需求疲弱和年末安全检查等因素影响,表现不佳。

对PPI的判断:1月降幅继续收窄

从高频数据看,1月大宗商品价格疲弱,一方面特朗普政策预期推高美元,限制原油等国际大宗商品表现;另一方面春节假期靠前影响开工和提前批专项债尚未看到大规模发行均限制了商品价格上行幅度,但是在低基数的支撑下,预计1月PPI降幅将小幅收窄。

综合来看,以下几点值得关注:1、天气相较往年同期依然偏暖,导致鲜菜、鲜果表现不佳;猪肉逐步进入销售旺季,但供大于求促使价格下跌;2、消费刺激政策带动商品和服务价格,对核心通胀形成支撑;3、12月会议定调积极,提振铜、铝等商品价格,但强势美元对国际大宗商品价格形成制约。

今天的分享就到这里,谢谢!

本文作者可以追加内容哦 !