年末,沉寂了一整年的医疗AI领域突然热闹了起来。

2024年12月30日,讯飞医疗科技股份有限公司(02506.HK,以下简称讯飞医疗)成功在港交所主板上市,号称国内“医疗大模型第一股”。

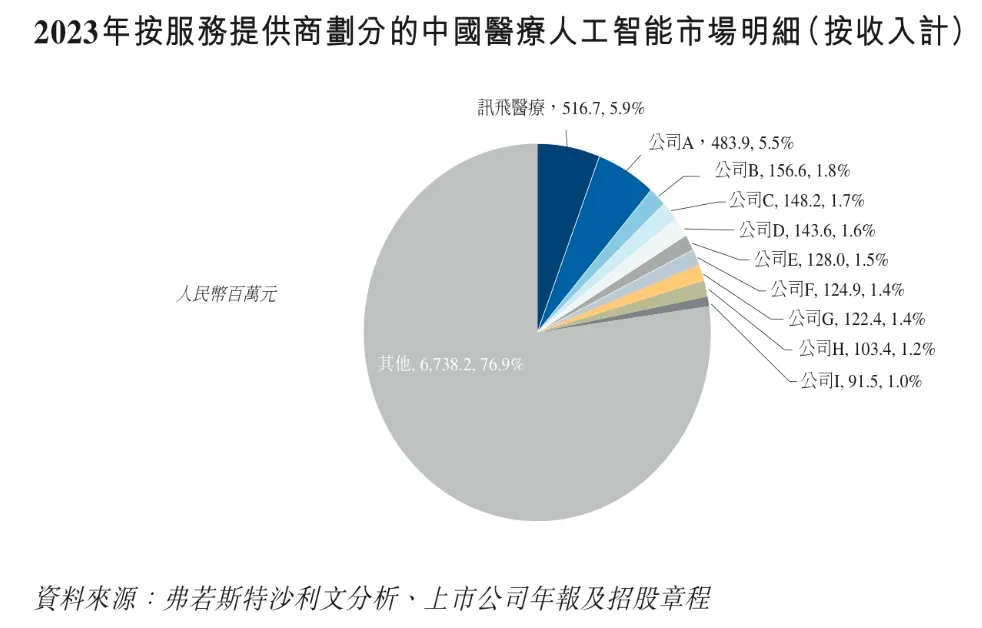

据弗若斯特沙利文,讯飞医疗2023年收入规模在中国医疗人工智能行业中排名第一,市场份额为5.9%。

与此同时,微医控股有限公司(以下简称“微医控股”或“微医”)于2024年12月31日再次向港交所递交招股说明书,拟主板挂牌上市。

招股书显示,(注意,弗若斯特沙利文又说了),按2023年收入计算,微医控股是中国AI医疗健康解决方案的最大提供商。更有不少媒体引用招股书,“按2023年收入计算,微医控股位列中国AI医疗公司第一。”

同样是弗若斯特沙利文的数据,都是按2023年收入来计算,难道跑出了两家中国医疗AI企业收入第一?

早在2021年4月,微医第一次递表港交所。彼时,互联网医疗受到资本的热捧,微医给自己的定位是“国内最大的数字医疗服务平台”。

近4年过去,互联网医疗的灯火频频下了楼台,此次再次递表,微医摇身一变,成了“中国AI医疗健康解决方案的最大提供商”。

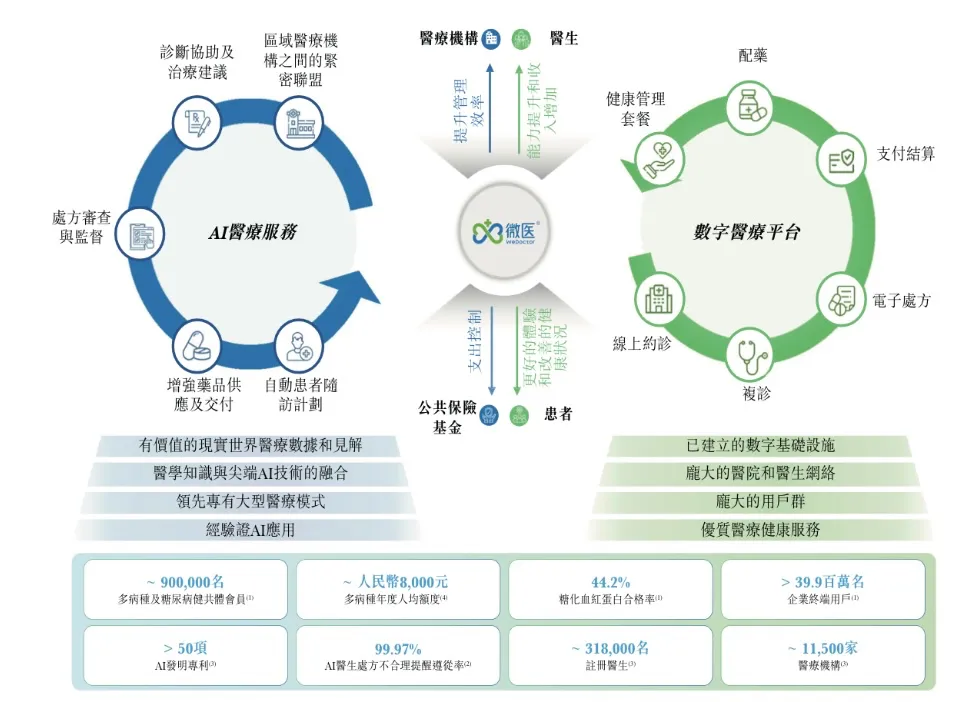

现在的微医,业务主要分为两大部分:AI医疗服务和数字医疗平台。

其中,数字医疗平台与之前业务类似,即直接向患者提供有偿的线上问诊和线下医疗服务,而造成此次业务转型的,主要是微医在AI医疗服务方面的拓展。

微医商业模式

微医商业模式具体来看,微医的AI医疗服务主要是依靠“健共体”来实现的,即通过连接医疗机构、公共医疗保险基金及其他医疗服务提供商,主动管理健康。其付费模式是根据按人头付费的医保预算获得资金,与参与健共体的医疗机构分摊预算的盈余和赤字。

在微医模式中,微医就健康管理服务向会员收取费用,企业作为协调方,一方面帮助医疗机构提升诊疗和管理效率,另一方面帮助医保基金控制支出,从而实现多方获益。

这种模式类似于DRG/DIP医保支付模式,医疗机构在单个患者上能否盈利、盈利多少完全取决于诊疗效率。也就是说,微医在合作中能取得多少盈利,取决于能为医保基金节余多少钱。

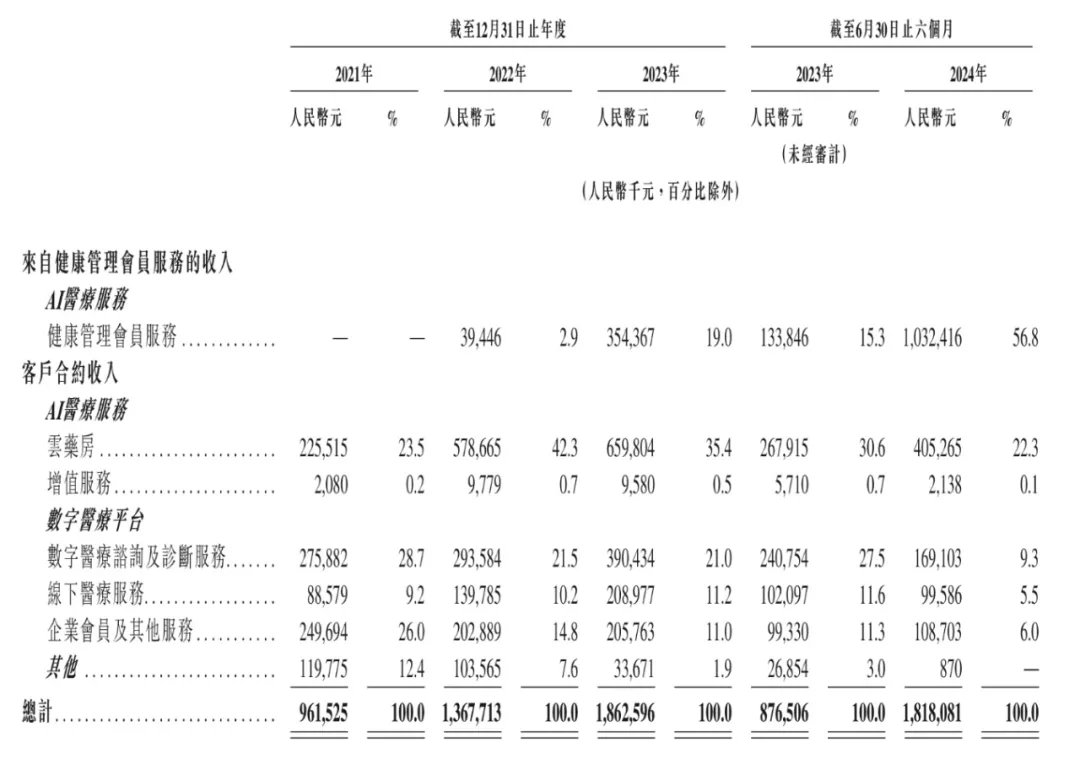

从近三年持续经营业务看,微医在AI医疗服务方面的收入比重确实在不断增加。2023年,微医营收18.63亿元,其中AI医疗服务为微医带来了10.24亿元的收入,同比增长63.3%;2024年上半年,微医收入18.18亿元,其中来自AI医疗服务的收入达14.4亿元,占比已近八成。

微医按服务划分的持续经营业务收入

微医按服务划分的持续经营业务收入招股书显示,根据2023年收入,微医AI医疗服务的市场份额为10.6%,排名第一。而在讯飞医疗的招股书中,讯飞医疗2023年营收5.56亿元,其中属于医疗AI的收入为5.17亿元,市场份额为5.9%,在中国医疗AI行业中排名第一。

需要注意的是,在市场份额的统计中,讯飞医疗列举的医疗AI竞争对手主要包括联影医疗、深睿医疗、卫宁健康、百度、云知声、数坤科技、推想医疗等,微医并不在列。

事实上,这样的矛盾正反映了当下医疗AI界限和相关标准的模糊,这里涉及到两个业界较少讨论过的问题:什么样的产品可以称为医疗AI产品?医疗AI产品的营收比例在多少可以称为医疗AI企业?

不同于其他医疗AI企业,例如同样是做G端的生意,讯飞医疗主要是通过与当地卫健委签订协议,由政府部门买单,向基层医疗机构提供AI辅助诊疗等服务,在微医模式中,支付方购买的是健康管理会员服务或整体的解决方案,包括一系列的医疗健康管理服务,其中既可能有AI医疗服务,也会存在人工医疗服务和运营管理的部分,都计入AI医疗收入是否合理?

就像注册山姆会员一样,消费者购买的是山姆的购物折扣、免运费、免费洗车等权益,最后这部分收入总不能计入食品销售收入吧?

总的来说,在微医模式中,我们看到的更多是模式的创新,而非AI技术的创新,其AI含金量恐怕还需要打上一个问号。

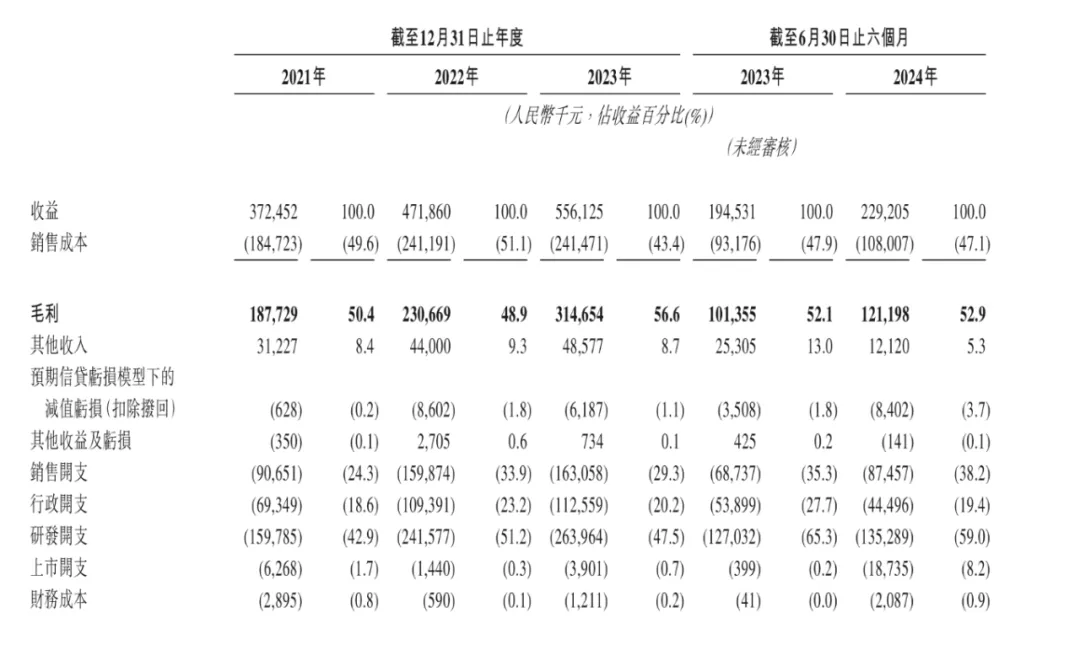

一方面,从研发上来看,微医的研发投入较低,缺乏技术壁垒。2021年—2023年以及2024年上半年,微医研发开支分别为3.10亿元、2.12亿元、1.22亿元、0.41亿元,在转型医疗AI后,研发费用不增反降,竟然还呈现出逐年降低的趋势,各期研发费用均远低于同期销售费用和一般及行政开支。

研发开支的减少可能主要是由于微医的AI模型并非完全自主研发,而是基于第三方提供的基座模型所建立。但这也意味着,其自身很难构建起较高的技术壁垒。

对于2024年上半年研发开支同比减少41.3%,微医称主要是由于在完成健康管理会员服务的基本IT基础设施建设后优化IT员工人数,导致雇员薪酬及福利减少。随着研发人员的减少,微医如何在后续保持技术的竞争优势值得关注。

另一方面,从毛利率上来看,也侧面印证了微医模式与其他医疗AI企业的差异。一般而言,医疗AI企业的毛利率达60%左右,有的甚至高达80%以上,但微医的毛利率在2021年—2023年以及2024年上半年,分别是22.0%、18.1%、14.4%、14.9%。

单看AI医疗服务,微医的毛利率竟然都没有超过5%,分别为2.6%、1.5%、3.4%、4.9%,这样的医疗AI显然有些“有名无实了”。

微医按服务划分的毛利及毛利率

微医按服务划分的毛利及毛利率同样,讯飞医疗也存在AI含金量不足的问题。背靠科大讯飞和星火大模型,讯飞医疗看似AI属性很强,但目前核心产品智医助理临床决策支持系统(CDSS)离不开医疗信息化的本质,其智能化水平仍待提升,对医生的实质性帮助有限。

讯飞医疗"智医助理"界面

讯飞医疗"智医助理"界面值得一提的是,讯飞医疗此前也曾发力医学影像AI,布局眼底、胸部影像的疾病自动识别和辅助诊断。国家药监局官网查询显示,讯飞医疗的肺结节CT图像辅助检测软件于2023年4月获得第三类医疗器械注册证,这也是讯飞医疗获得的唯一一张人工智能医疗器械“三类证”。

事实上,甭管医疗AI含金量如何,无论黑猫白猫,能捉到耗子的就是好猫。盈利,仍然是整个医疗AI行业多年来难以跨越的鸿沟。

2024年12月,有行业媒体提前放风,称医学影像AI的头部企业推想医疗、数坤科技有望在2025年实现盈利。

但据医健新势力多方了解到,2025年年初,多家医疗AI的头部企业在业绩承压下继续开启“广进计划”,降本增效是首要任务,2025年盈利仍然不是那么乐观的事情。

回到微医来看,微医多年来一直深陷巨额亏损,2021年—2023年以及2024年上半年,分别亏损25.71亿元、37.76亿元、14.78亿元以及4.34亿元,三年半累计亏损超过80亿元;讯飞医疗也并不好过,同期分别亏损0.89亿元、2.09亿元、1.54亿元及1.34亿元,三年半累计亏损超5亿元。

对于微医来说,转型后商业模式的可复制性仍然需要观望。招股书显示,健康管理会员服务是微医发展最快,也是目前最大的业务。2022年、2023年、2024年上半年分别带来收入0.39亿元、3.54亿元、10.32亿元,占当期收入的比重分别为2.9%、19%和56.8%。

值得关注的是,2024年上半年,客户F作为微医的前五大客户就为公司贡献了56.8%的收入,此前的2022年、2023年,该客户贡献收入占比分别为2.9%、19%。备注显示,客户F为当地医疗保险基金。可以推测,客户F即天津市医保。

因此,如何走出天津,将这一模式复制到天津以外的城市,同时提升项目的毛利率,建立起较高的技术壁垒,是微医未来能否盈利的关键。

对于讯飞医疗来说,与众多医疗AI企业率先布局等级医院和院外市场不同,讯飞医疗的最大业务是在基层医疗市场,核心产品是智医助理CDSS及慢病管理系统,为基层医生提供诊断辅助和健康管理支持。

在招股书中,讯飞医疗提供了一组令人惊艳的数据,宣称已向约6万家基层医疗机构提供产品及服务,涵盖30多个省份610多个区县及500多家等级医院。但这不免引来业内质疑是否有夸大嫌疑。

众所周知,我国基层医疗机构约100万家,而且这些机构分布广泛,医疗水平参差不齐,服务难度大。曾有销售人员对医健新势力说道,“基层医疗机构的单子价格低,上门服务和培训路途远,一家一家跑投入产出比太低。”

哪怕是借助当地政府部门和代理商网络进行批量下沉,同类型的医疗AI头部企业们,在基层医疗机构布局多年仍然不过逾千家,而且CDSS系统在基层医疗机构的需求和市场规模相对有限,讯飞医疗在短时间内能够达到近6%的覆盖率确实令人咋舌。

另一项数据显示,讯飞医疗的智医助理于2022年、2023年在中国基层医疗机构CDSS市场中排名第一,市场份额分别占76.6%、61.5%;2023年在中国CDSS市场中同样排名第一,市场份额占14.2%。

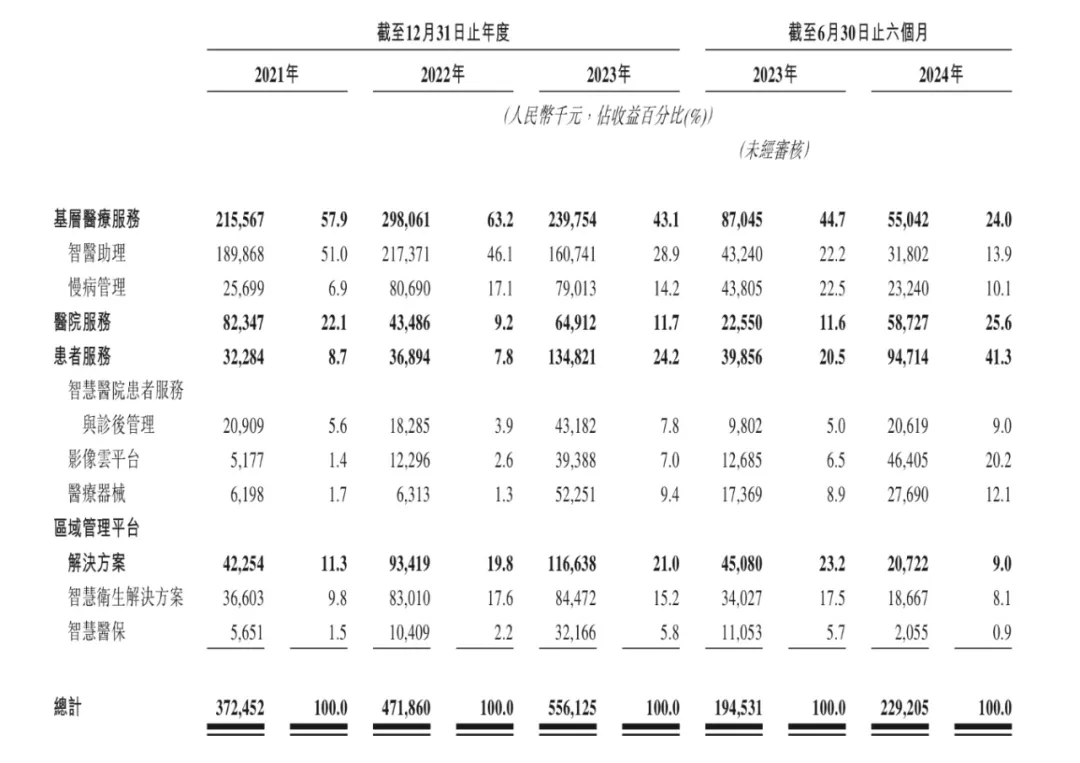

另外,上述提到的基层医疗服务,加上医疗服务、患者服务和区域管理平台解决方案构成了讯飞医疗的四大业务,付费方主要是卫健委、等级医院、医保局等。

讯飞医疗按服务划分收入明细

讯飞医疗按服务划分收入明细由于这些客户内部财务管理和付款审批相对较长,讯飞医疗的应收账款逐年升高,账期也在拉长。招股书显示,讯飞医疗的应收款从2021年的1.63亿元增至2023年的5.1亿元,2024年上半年更是增至5.79亿元,账期也从2021年的160.1天增至2024年上半年的450.2天。

对于讯飞医疗来说,业务布局相对广泛,上市后仍然需要寻找自身清晰的盈利路径。

自递表以来,讯飞医疗一度被称为业内最会赚钱的医疗AI企业。如今医疗AI的赛程进入下半场,微医突然高举AI的旗帜加入战局弯道超车,身后一众医疗AI头部企业同样虎视眈眈。谁能率先成为第一家盈利的医疗AI企业,充满了变数。

如果说医疗是AI大模型皇冠上的明珠,这颗明珠仍然等待着被照亮。

由于“科技”和“医疗”的双重属性,曾几何时,医疗AI行业承载着“科技强国”和“治病救人”的崇高理想,以及人们对于未来医疗行业和健康生活的美好想象和向往。

那时候,创业者和研发人员的眼里尚且有光,企业不断投入研发、迭代产品像是一种天赋的使命,产品性能每提升的一小步,或许就意味着多挽救一个人的生命和健康。

但近两年来,当医疗AI的光环逐渐褪去,从业者眼里的光逐渐黯淡,目光所及处不再是产品研发和患者需求,现实面前,“活着”似乎比理想更为重要。

当然,“医疗AI”的概念在当下依然更具吸引力,故事也更好讲。某种程度上来说,医疗AI就像是一座围城,围城外的企业趋之若鹜;而围城内的企业,有的仍不忘初心苦苦追寻商业的闭环,而有的受困于现实的压力,正在放弃原有的业务方向,往围城外走去……

本文作者可以追加内容哦 !