摘要:

1月LPR报价出炉,5年期和1年期利率均维持不变。

大家好,今天我继续申购 $弘毅远方久盈混合C(OTCFUND|013695)$ 1万元!

降息降准虽迟但终会达,我们预计2025年央行降准和降息空间较大,提示大家关注未来的市场机会。

政府借贷和支出的增加是摆脱资产负债表衰退的重要手段

最新在重读辜朝明的《大衰退:宏观经济学的圣杯》,作者生于长于日本,后担任纽约联邦储备银行的经济学家,他的履历对于解读美国、日本由于资产价格下跌、借贷需求不足导致资产负债表的衰退比较有说服力。其中举的2个历史案例分别是:

1、美国30年代大萧条的重要诱因就是私营部门的偿债摧毁了经济的货币供应量和总需求。而伴随1933年罗斯福新政的实施,1934年以后货币供应量的增长主要归功于政府借贷和支出的增加,是财政政策结合货币政策帮助美国从大萧条中摆脱出来。

2、日本90年代的案例更有参考意义,当资产价格下跌导致资产负债表衰退时,企业会将经营目标从“利润最大化”转为“负债最小化”来修复受损的资产负债表。1995年时,日本利率已接近于零,但日本企业不仅没有增加借贷反而开始加速还贷。在此情况下,日本政府通过财政手段维持日本GDP增长和货币供给,据测算日本政府仅靠300万亿日元的财政刺激手段避免了高达2000万亿日元的实际损失。

超常规逆周期调节的作用是什么?

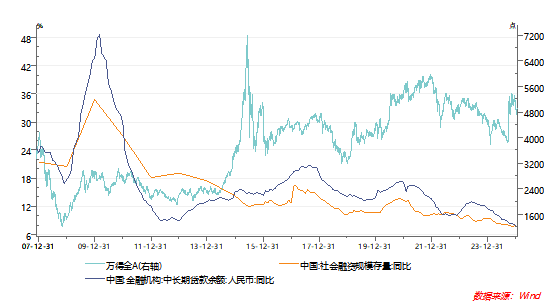

观察我国“中长期贷款余额:同比”这一指标我们会发现,我国现阶段也同样面临个人与企业信贷需求不足的问题。因此我国政策层已经明确发出了对抗通缩、稳住股市楼市的信号,中央经济工作会议提到的“要实施更加积极的财政政策和适度宽松的货币政策,加强超常规逆周期调节”无疑就是明确将通过增加政府借贷和支出来刺激经济增长。

当前10年期国债收益率已在1.6%附近,在2024年发债顺利完成的情况下,国新办新闻发布会上已明确今年的财政政策措施,能早则早,尽早发挥政策效果。仅截止1月19日披露的数据整理后可以发现,今年整体发行节奏比去年有明显提升,共20个地区披露了2025年一季度和2月地方债发行计划,合计一季度发行13228亿元(2024年Q1整体为10928亿)。本周地方债计划发行 4456 亿元,其中新增一般债782亿元,新增专项债1641亿元,再融资一般债173亿元,再融资专项债1859亿元。预计春节后地方债的发行将进一步提速,央行货币政策有望配合财政发债打开空间,值得期待。

北京时间明日凌晨特朗普将在白宫宣誓就职,预计将发布多项首日行政令,其中关税政策可能以分阶段逐步提高的方式进行。

当前以大盘成长为代表的核心资产估值分位数仍处于历史较低的位置,而伴随着“更加积极的财政政策和适度宽松的货币政策”的持续落地,作为A股优质公司的代表和指数权重股业绩有望持续复苏,权益市场有望迎来戴维斯双击。

同时以沪深300股息率和10年期国债收益率为代表的股债收益差已经回到了9月24日之前的历史极值位置,结合过去长假前的股市日历效应,建议大家要重点关注和把握市场机会。今天我继续申购 $弘毅远方久盈混合C(OTCFUND|013695)$ 1万元,坚定看好未来表现!

风险提示:

文中观点不构成基金管理人的投资建议或承诺,并可能随市场情况的变化而发生改变,不应被作为投资决策的依据。基金有风险,投资需谨慎,敬请仔细阅读基金相关法律文件!基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不代表其未来表现,基金管理人管理的各基金的业绩亦不构成对旗下其他基金业绩表现的保证。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人认真阅读基金相关法律文件,特别是基金招募说明书中“风险揭示”章节内容,选择适合自身风险承受能力的投资品种进行投资。

本文作者可以追加内容哦 !