一、债市综述

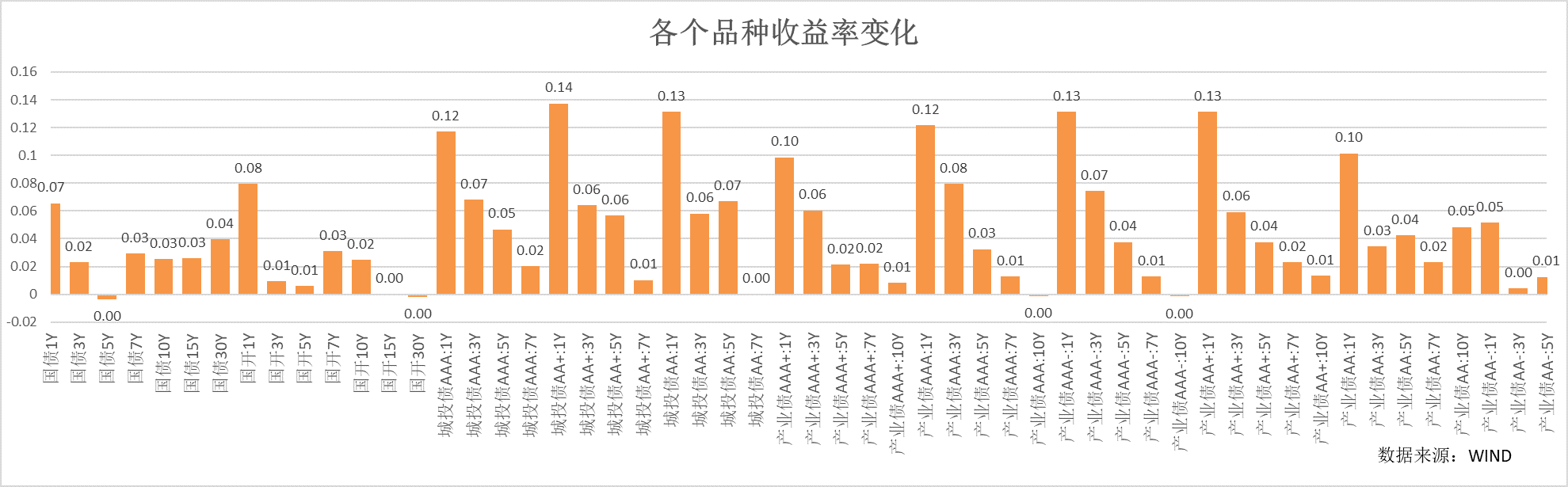

上周债券收益率呈现震荡走势,长端收益率先下后上,但短端受资金面偏紧影响,上行较多:周内,受央行流动性投放有限,缴税走款,监管扰动等因素影响,债券市场情绪趋于走弱,特别是周三开始,资金趋于紧张,隔夜资金最高到10%以上,抑制产品类资金配债需求。周内信用债受流动性收紧影响,需求减弱,信用利差小幅抬升,短端走阔明显。

二、影响债市主要因素或事件

资金利率:

本周,央行净投放5789亿元,其中逆回购投放14848亿元,到期309亿元,MLF到期9950亿元,国库定存投放1200亿元。截至1月17日,逆回购余额14848亿元,较1月10日的309亿元大幅上升。1月为缴税大月,周内缴税资金需求预计在万亿以上,叠加4000多亿的政府债发行,央行投放明显存在不足缺口,因此周内资金明显收紧,隔夜最高资金利率甚至突破15%:DR001、R001加权利率周均值环比较大幅上行34bp、117bp;DR007、R007加权利率最高达到2.34%、4.12%,周均值环比上行57bp、127bp,资金价格均基本达到2024年以来最高;由于资金紧张,非银和银行的资金分层也快速提高,周四周五资金利差达到100bp以上。二级1年国股存单周五收于 1.71%,较上周上行7.5bp。

本周央行逆回购到期14848亿元,政府债净缴款1300亿左右。由于跨节因素叠加公开市场逆回购到期量较大,关注央行货币政策的动向以及资金面的波动情况。

影响市场重要事件及数据:

本周公布的12月金融数据以及2024年全年经济数据均略高于市场预期:12月M2同比增长7.3%,M1同比降低1.4%,M2-M1剪刀差由10.8%收窄至8.7%。新增社融28575亿元,同比多增9175亿元。12月金融数据整体转好,其中社融在政府债支撑下超预期,M1增速明显提升,主要关注因地产销售改善以及财政扩张带来的多方面积极因素后续的持续性,同时12月票据大幅多增是否将增加2025年信贷开门红的概率。

国家统计局发布2024年12月经济数据:(1)2024年,国内生产总值(以不变价计算)较上年增长5%;四季度GDP同比5.4%,预计5%,前值4.6%。(2)中国12月规模以上工业增加值同比增6.2%,预期5.5%,前值5.4%。 (3)中国1-12月固定资产投资同比增3.2%,预期3.4%,前值3.3%。其中,中国1-12月房地产开发投资同比-10.6%,预计-10.4%,前值-10.4%。(4)中国12月社会消费品零售总额同比增3.7%,预期3.5%,前值3%。 (5)12月份,全国城镇调查失业率为5.1%,前值5%。

经济数据几点积极因素,需要关注:四季度GDP明显超预期,其中生产较好,四季度工业产能利用率为76.2%,连续第三个季度回升,且站上2022年以来单季最高;12月一线城市新建商品住宅价格环比转正,四季度居民人均消费支出增速较三季度有所改善。

三、债市展望

在稳汇率的背景下,货币政策短期约束较多,上周资金扰动明显;而四季度经济数据超预期可能降低短期宽松货币政策落地的概率,因此需要持续关注资金面的扰动。市场情绪趋于谨慎,周内机构情绪的动态表明,短期机构买盘的主要扰动在于资金,因此债市后续的走势很大程度取决于资金面的趋势,如果资金利率高点已过,资金面快速收敛到前期水平,则债券情绪将有所修复,如果资金面持续维持在高位,乃至持续出现上周的极端波动,则债券情绪可能会持续受压制。

整体上看,利率进入宽幅震荡的阶段,在控制久期基础上,关注利率债可能交易机会,信用利差再度上行后,也增加了部分品种的配置价值。

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !