一、市场综述

上周A股全线上涨。具体来看,截至2025年1月17日,上证综指收于3,241.82点,全周上涨2.31%;深证成指收于10,161.32点,全周上涨3.73%。主要指数中,全周上证50指数上涨0.87%,沪深300指数上涨2.14%,中证500指数上涨4.06%,创业板指数上涨4.66%,科创50指数上涨1.61%。行业方面,全周中信一级行业分类30个行业中30个行业上涨,涨幅前五分别为:计算机、综合金融、传媒、通信、机械。

二、经济基本面

1. 2025年1月17日,国家统计局发布 2024年12月经济数据

(1)2024年,国内生产总值(以不变价计算)较上年增长 5%;四季度 GDP 同比 5.4%,预计 5%,前值 4.6%。

(2)中国 12 月规模以上工业增加值同比增 6.2%,预期 5.5%,前值 5.4%。

(3)中国 1-12 月固定资产投资同比增 3.2%,预期 3.4%,前值 3.3%。其中,中国 1-12 月房地产开发投资同比-10.6%, 预计-10.4%,前值-10.4%。

(4)中国 12 月社会消费品零售总额同比增 3.7%,预期 3.5%,前值 3%。

四季度GDP 同比增速5.4%,全年实现5%的增速目标。季调环比提升至1.6%,高于三季度的1.3%,也高于季节性的1.4%,基本接近2023年一季度疫情解封后的增速(1.7%),指向四季度经济明显好转。尤其是12月经济数据超预期上行,单月GDP增速可能在6%附近。有三大因素支撑12月经济走强,一是工业生产增速达到6.2%,“抢出口”、“两新”政策对于工业生产的提振效果;二是社零中以旧换新类别继续偏强,以及双十一购物节提前引起的其他消费品月度错位回归;三是第三产业中房地产业、金融业、批发零售和交运仓储等生产业改善幅度大。但仍然需要注意的是经济量价剪刀差有所走扩,经济仍处于政策脉冲之中,内生动能修复需要政策持续呵护。

一是12月规模以上工业增加值同比实际增长 6.2%,较上月上行 0.8pct,远超 Wind 一致预期的 5.5%,主要反映“抢出口”、“两新”政策对于工业生产的提振效果。具体行业来看,装备制造业中的汽车制造业、运输设备、通用设备、电气机械对工业生产的拉动较为明显。

二是消费,社零同比3.7%,略高于预期的3.5%。以旧换新类别继续偏强(家电、家具、文化办公、通讯器材)。双十一购物节的提前引起的其他消费品月度错位,集中体现在化妆品、日用品等产品同比比增速在10 月、11 月的大幅波动后回归正常范围。此外,汽车、餐饮等增速回落。从居民收支数据来看,城镇居民可支配收入增速 4.9%,人均消费支出增速4%,边际消费倾向69.4%,弱于季节性水平,反映支出意愿仍有待强化,消费的内生动能还需要传导。

三是第三产业的改善幅度更大。四季度第一产业、第二产业、第三产业增加值的同比增速分别较二季度上升0.5、0.6、1.0个百分点。这可能与房地产业(受益于地产销售修复)、金融业(受益于股市上涨)、批发零售和交运仓储等(受益于工业活动和社零修复)等生产业有关,PMI 反映消费业也小幅修复。

另外,地产积极的点在于销售延续企稳,销售面积和销售额同比稳定在零值附近。销售面积同比-0.47%,增速较上月-3.67pct,热度整体延续。不过销售额增速强于面积增速,说明仍是一线城市更好的情况,再结合房价和高频销售数据来看,销售改善的持续性和传导还需要再观察。库销比呈现去化的积极迹象,但幅度还需要更为强化。前期新开工增速下行有拖累,拿地相对疲弱,再叠加近期房企端的一些扰动因素,地产供给端还有惯性,也与大宗的供需和价格表现基本一致。12月房地产开发投资同比-13.3%,较11月小幅下降-1.76个百分点。

图1、经济数据分项

数据来源:Wind

数据来源:Wind2. 1月16日,美国劳工统计局(BLS)发布CPI数据

美国2024年12月CPI同比上涨2.9%,与市场预期的2.9%持平,前值为2.7%;

核心CPI同比上涨3.2%,低于市场预期的3.3%,前值为3.3%。

CPI同比数据上升至2.9%(预期2.9%,前值2.7%),表现符合预期,连续两月上行。核心CPI同比3.2%,低于预期与前值3.3%,为2024年8月以来新低,环比0.2%。超级核心服务(即不包括住房的核心服务)环比0.21%,为去年7月以来最低水平。

分结构来看,CPI数据的上行主因能源分项拖累的减少,地缘等因素影响下,原油价格的上行在本月数据中得到反映,环比2.6%(前值为0.2%),汽油、燃油等均创下近一年最大涨幅。住房依旧是通胀最大来源,贡献增长超过一半以上。除运输服务外,多数核心商品与服务呈现降温趋势。

核心CPI多数分项展现出一定降温迹象,但趋势有待观察。(1)住房成本指标略有减速,环比0.3%(前值0.3%),同比4.6%(前值4.7%),作为核心CPI粘性较强的主要贡献项,连续两月通胀下降略超市场预期,考虑到成屋销售近月持续走强的表现,以及标普/CS房价指数与Zillow租金指数等前瞻指标的上行,后续住房成本回落仍需观察;(2)医疗保健服务同比3.4%(前值3.7%),美国劳动力市场近月时薪略有下行,但就业市场仍处于紧平衡状态,且热度有所反复,趋势暂不线性外推;(3)二手车与卡车和新车价格环比上行、同比回落,前期飓风对价格的支撑因素开始减弱,但汽车库存偏低对价格形成支撑;(4)运输服务项价格上升,机票环比3.9%,大幅高于前值0.4%。

三、 高频数据

1. 生产相关

1月第二周,全国主要钢企高炉开工率环比下降0.9个百分点。PTA开工率、半钢胎开工率均较上周下降。石油沥青装置开工率连续三周上升。本周,北方地区继续处于错峰阶段,低温天气对施工存在明显限制,少量工程支撑;南方地区多数工地已陆续停工。

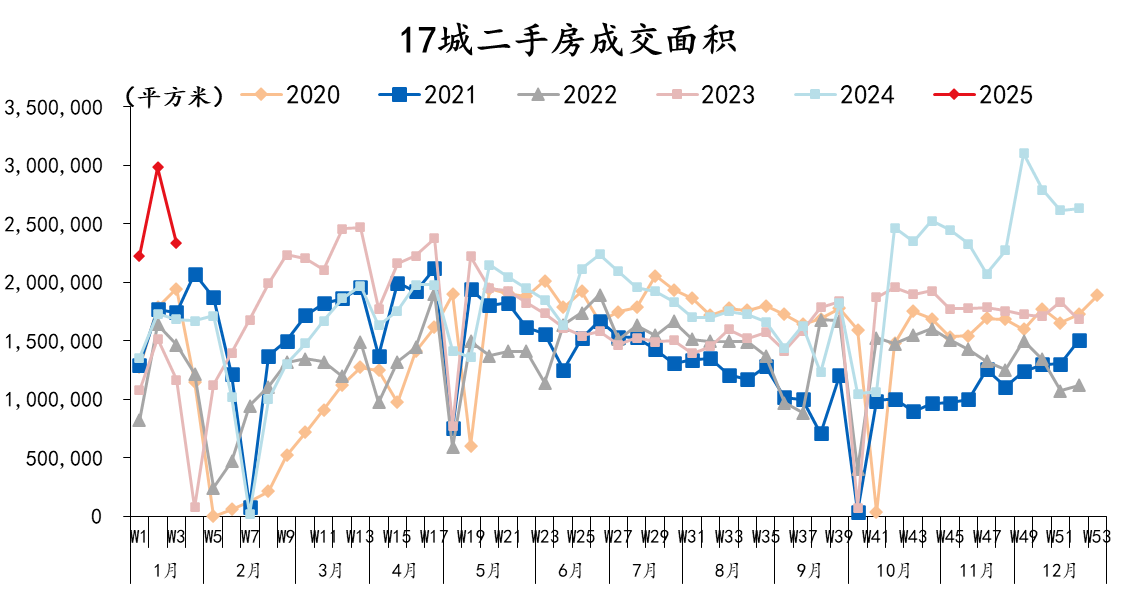

2. 需求相关:新房、二手房成交延续走低,同比不弱

1月10日-1月16日,30城新房成交面积环比-5%、同比+7%。临近春节假期,新房推盘与成交节奏季节性放缓。重点17城二手房成交面积环比-22%,同比+39%,春节假期对二手房成交热度有所扰动,同比来看单周成交量仍高于2020年以来同期。乘联会披露,1月1日-12日,乘用车日均零售4.4万辆,同比-21%,环比-36%,1月至今环比降幅持续扩大。

图2、二手房成交面积

数据来源:Mysteel

数据来源:Mysteel3. 通胀相关:工业品价格整体偏弱

1月第三周,农业部公布的全国猪肉平均批发价为22.7元/公斤,环比-0.1%,重点蔬菜、水果价格环比+0.5%、+1.0%,临近春节果蔬价格涨幅扩大。本周农产品批发价格200指数、菜篮子产品批发价格指数环比基本持平前周。

工业品方面,南华工业品价格指数环比上涨4.9%。美国收紧对俄罗斯制裁力度、美国能源需求增加、原油库存减少等支撑油价上涨。螺纹钢(HRB400 20mm)现货价格环比+0.4%。动力煤、水泥环比下跌。

四、 政策面

各地陆续公布2025年增长目标:目前,经济增长预期最高的是海南,2025年地区生产总值预期增长6%以上;湖北、内蒙古锚定GDP增长6%左右;其余13省、直辖市及自治区则将GDP增长目标定于5.5%至5%之间。

财政政策方向是清晰明确的,充分考虑了加大逆周期调节的需要,是非常积极的,也充分考虑了财政中长期可持续性。将提高财政赤字率,逆周期调节力度也会加大,为经济持续回暖向好提供有力有效支撑。

五、 资金面

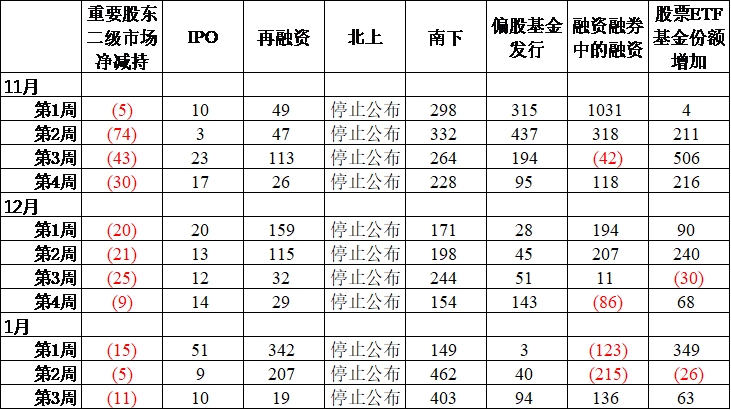

1月9日-1月15日,A股主动外资流出1.9亿美元,上周流出0.6亿美元;被动资金流出2.8亿美元,上周流入1.5亿美元。

1月第三周,融资余额增加136亿元,前一周为减少215亿元。

图3、分渠道资金流入情况(亿元)

数据来源:Wind,iFind

数据来源:Wind,iFind注1:由于数据公布节点的问题,部分数据在之后的统计中会有变动。

注2:偏股基金发行只能部分反应公募基金规模的变化。

六、配置建议

2025年我国全年实现5%的增速目标,四季度增速达到了5.4%,超出市场预期,指向经济边际上有所好转。但需要注意的是当前经济内生动能改善偏慢,对政策发力的依赖度依然较强。周末中美高层互通电话,释放了偏暖信号,中美“针锋相对”发生的概率降低,短期有利于提振市场风险偏好。我们继续对市场保持乐观,可以围绕先进科技和内需修复两条主线布局。

七、 本周关注

1. 中国1月LPR;

2. 特朗普上任。

$圆信永丰兴源灵活配置混合A(OTCFUND|001965)$

$圆信永丰汇利混合(LOF)(OTCFUND|501051)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !