回顾2024年四季度,债券市场收益率先上后下,总体波动向下,牛市行情继续演绎。具体来看,2024年10月份资金面整体平稳,债券市场围绕着政策预期、股债跷跷板效应、央行工具等变量展开交易,收益率全月窄幅波动。2024年11月,在美国大选和人大常委会落地后,债券收益率看多情绪重启,收益率小幅下行。进入2024年12月,债券市场供给冲击结束,叠加央行货币政策表述“适度宽松”,收益率进入快速下行阶段。

为了快速捕捉债市机会,指数债基凭借“快、准、狠”的独特优势,成为投资参与债市投资的工具“新宠”。

一、业绩回顾

长城中债3-5年国开债主投剩余期限在2.5-5年的中等久期国开债,通过被动跟踪特定债券指数,具有策略清晰、风险分散、费率较低等优势。

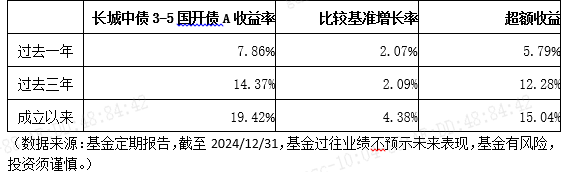

从业绩表现来看,基金四季报显示,截至2024年12月31日,长城中债3-5年国开债A近1年、3年净值增长率分别为7.86%、14.37%,均跑赢了同期业绩比较基准,获得了亮眼的超额收益。

长城中债3-5年国开债A近1年业绩处于前15%(排名为13/120),处在同类中较为领先的水平;近3年时间维度内业绩排名前15%(排名为14/96),展现不俗的长跑实力。(数据来源:银河证券,同类为利率债指数债券型基金(A类),截至2024/12/31,基金评价结果和过往业绩不预示未来表现,基金有风险,投资须谨慎。)

二、未来展望

长期来看,在宏观经济结构转型和去地产化的大背景下,在经济转向高质量发展的环境下,中国经济潜在增速的中枢下移可能是长期性的,债券收益率的中枢下行同样可能是长期趋势。

因此从长周期来看,债市处在利多环境,整体机会大于风险,且后市行情可期,短期或许不免扰动,但仍值得我们保持乐观情绪,每一次债券市场的波动和回调都是机会。

后续投资上,长城中债3-5指数今年将在操作策略上进行积极调整,通过增加波段操作的方式,以寻求获取更高的超额收益。

三、投资者如何选择?

相较于短债,中长债的剩余期限更久,对利率的变动也更为敏感。因此,当利率下行时(债市走牛),中长债基金的涨幅大概率要高于短债基金;当利率上行时(债市走熊),中长债基金的回调幅度也往往更大。

在选择时,可依据自身风险收益预期、投资期限以及债市走势进行综合判断,选出更适合自己的那一款。

基金详细业绩说明:

(1)长城中债3-5年国开行债券指数证券投资基金A/C类成立于2020年11月19日,张棪自基金成立任职,成立以来业绩如下: 2021、2022、2023、2024年的A类业绩/C类业绩/业绩比较基准涨幅分别为:4.05%/3.95%/0.98%、2.84%/2.72%/-0.45%、3.11%/2.99%/0.47%、7.86%/7.87%/2.07%。

(2)业绩数据源自基金定期报告,截至2024年12月31日。

基金有风险,投资需谨慎。请投资者全面认识本基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》、《招募说明书》等信息披露文件的基础上,谨慎投资。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者进行投资时,应严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。本投资观点并不构成对投资者实质性的投资建议或长城基金最终的投资观点。本公司不拟就任何依赖本文观点作出的投资行为承担责任。

$长城中债3-5年国开债指数C(OTCFUND|009325)$ $长城中债3-5年国开债指数A(OTCFUND|009324)$

本文作者可以追加内容哦 !