春节长假即将来临。每逢假期,不少朋友都可能会产生这样的疑问:

如果基金没有收益,钱放在里面会不会浪费?

为什么有些基金在节假日有收益,有些没有?

今天小君就来和大家聊聊,节假日怎么投资能赚钱。

一、过节还能钱生钱?

与股市不同,债市在节假日期间并不“休息”。

若投资者选择持币,比如投资债券型和货币型基金,在节假日也会获得相应的票息收益。这是由于债券的价值由两个部分组成,一部分是债券成交价格变动所产生的收益,另一部分是投资者持有债券所产生的票息收益。

其中,债券成交价格变动所产生的收益只在交易日发生;而债券所产生的票息则是按照360天来算的,节假日休市时也可以获取票息收益。

这一特性决定了持币策略的优势。由于这部分收益是持续的,并不受假期休市的影响,这有效避免了资金的闲置。

二、“持币”有哪些选择?

简单讲,如果你希望在节假日体验资本永不眠的感受,你可以关注:

1)债券基金

提到债券基金,我们常见的30天/60天等中短债基金、7天/14天等银行理财产品,大多属于债券基金。

有人可能会问:节假日期间我也没看到纯债基金更新了收益啊?

这是由于纯债基金的节假日收益不会展示出来,而是会在假期结束后的第二天,连着放假后第一天的收益一起展示出来。

2)券商保证金产品

以国泰君安为代表的部分证券公司提供这类针对股民朋友的增值理财服务。比如国泰君安现金管家,只需一次签约,在每天收盘以后,投资者“躺”在股票账户里面的闲置资金,就会自动参与券商保证金理财产品,如果次日买入股票,第二天资金会自动从保证金产品中赎回,不影响交易。这类产品与货币基金类似,属于低风险投资品种。

3)货币基金

也就是我们所说的“宝宝”类理财。货币基金主要投资于一些存款和债券,这也是每天计息的,因此也可以在节假日期间获取收益。

4)国债逆回购

目前沪市和深市均可进行逆回购投资,投资者需开通股票账户才可操作。

三、所以...现在还来得及吗?

假如我们将假期开始日设为T日,那么:

如果你在 T-2日15点之前 购买并持有,

基金份额将在T-1日得到确认,这些份额在假期期间也将继续获得票息收入,并与假期后的第一个交易日中的盈亏共同更新至您持有的份额中。

如果你在 T-2日15点之后 购买并持有,

您的份额将在假期后第一个交易日确认。也就是说,此时买入已经无法在假期赚取收益。

不过如果您已经持有债基,此前已持有的份额仍然可以赚取到假期收益,在节后第一个交易日更新。

以即将到来的春节假期为例,T日是1月28日(下周二),最晚的上车时点对应T-2日15点前(仅考虑交易日),那就是——本周五(1月24日)下午3点前!

四、国君资管的中短债基金如何选择?

如果短期没有资金使用需求,可以考虑国泰君安中证同业存单AAA指数7天持有,国泰君安30天滚动持有等带有一定封闭期的产品;如果资金随时可能使用,则可以选择每日开放申赎的国泰君安君得利和国泰君安君添利。

$国泰君安君享利30天滚动持有债券发起C(OTCFUND|018510)$

国泰君安资管固收投研团队始终勤勉耕耘,在债市的风云变幻之中谨慎前行。无论是稳健增值还是灵活配置,我们始终用心守护您的每一份信任。

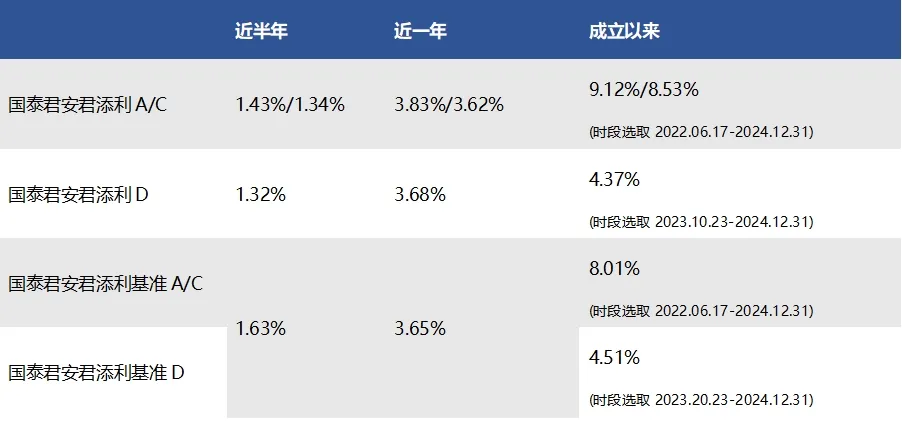

以国泰君安君添利中短债债券发起基金为例,截至2024年末,基金A/C/D收益3.83%/3.62%/3.68%,基金在多个时段均取得正收益,A/C份额成立以来分别跑赢基准1.11%/0.52%。

国泰君安君添利中短债债券发起2024年银河同类排名位居前22%,其中A份额排名35/165,C份额排名42/206,D份额排名39/206。

基金业绩排名来源于银河证券,A份额同类基金:债券基金-纯债债券型基金-中短期纯债债券型基金(A类),C/D份额同类基金:债券基金-纯债债券型基金-中短期纯债债券型基金(非A类)。基金投资存在风险,历史收益不构成对未来收益的保证。

国泰君安君添利作为一只中短债基金,其收益空间和波动风险高于货币基金和短债基金,低于长期纯债基金,适合希望获取到高于货币基金收益,且收益波动风险较低的投资者。该基金每日开放申赎,可作为一个便捷的闲钱管理工具。

基金获得正收益的背后,是国泰君安资管固收投研团队提供的强大支持。团队重视事前风险控制,投资纪律严格,力争规避信用债暴雷风险,在投资中不通过信用下沉提升收益。近几年信用风险频发,团队提前识别城投类非标违约债券、技术性违约债券,以及各类民企地产暴雷债券。

其实不止是假期理财场景,债券作为一类低风险资产,能够扮演压舱石的角色,降低投资组合的整体风险。因此不论股市行情如何,债券类基金其实都是值得配置的一类资产,投资者可以根据自身的风险承受能力,选择具体的股债配比。

最后,展望2025年,无论是面对降准降息带来的交易性机会,或是信用债市场波动中蕴含的投资机遇,国泰君安资固收投研团队都将继续全力以赴,为您捕捉,成为您扎实可信的依靠和选择。

风险提示

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,上海国泰君安证券资产管理有限公司(以下简称“国泰君安资管”)或国泰君安资管的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

国泰君安资管在本文件中的所有观点仅为本文件成文时的观点,国泰君安资管有权对其进行调整。本文件转载的第三方报告或资料皆被国泰君安资管认为可靠,但仅代表该第三方观点,并不代表国泰君安资管的立场,国泰君安资管不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为国泰君安资管所有。未经国泰君安资管的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为“国君资管”,且不得对本文件进行任何有悖原意的删节或修改。

市场有风险,投资需谨慎。国泰君安资管承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用产品资产,但不保证一定盈利,也不保证最低收益。国泰君安资管旗下产品的过往业绩不构成对产品未来业绩表现的保证。投资者在进行投资前应当认真阅读产品合同、招募说明书、产品资料概要等信息披露文件,自主做出投资决策,自行承担投资风险。

国泰君安资管承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益,基金的过往业绩不构成对基金未来业绩表现的保证。市场有风险,投资须谨慎。投资者应当认真阅读基金合同、招募说明书、基金产品资料概要等文件,自主做出投资决策,自行承担投资风险。国泰君安资管不就本内容涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本视频内容而引致的任何损失承担责任。

本文作者可以追加内容哦 !