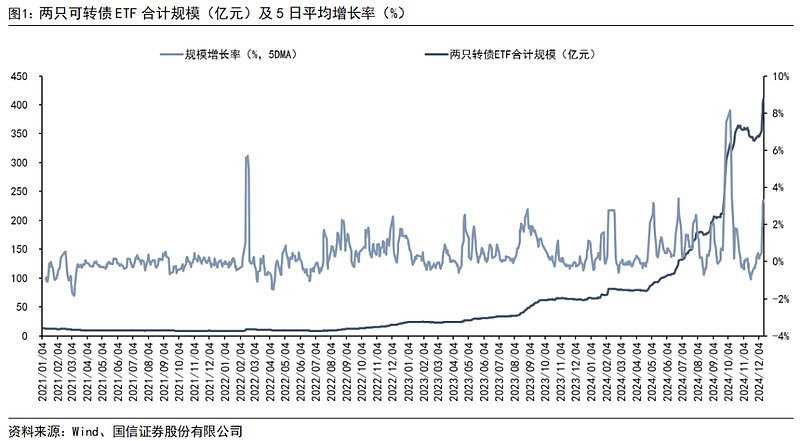

2024年以来可转债ETF规模快速增长,截至2025年1月3日,两只可转债ETF合计规模已超过400亿元,占可转债市场规模的5%,成为转债市场不容小觑的定价力量。我们整理了两只转债ETF的基本情况、其规模变动与转债行情的联系及对部分个券定价的影响。

转债ETF的基本情况:可转债ETF(511380.OF)的业绩比较基准为中证转债指数收益率,上证可转债ETF(511180.OF)的业绩比较基准为上证投资级可转债及可交换债券指数(950041.CSI)收益率,截至2025年1月3日,可转债ETF流通规模为377.7亿元。上证可转债ETF流通规模为50.46亿元。

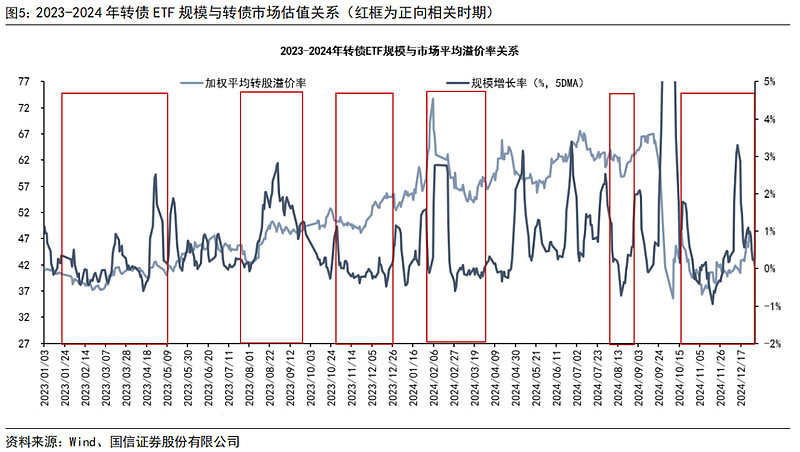

转债ETF快速扩容和缩量有哪些时期?与转债市场表现有何联系?转债ETF规模增长的资金来源一方面可能是主动投资产品赎回转至被动投资产品,也可能是从其他资产类别中进入转债的纯“增量资金”。若为纯粹增量资金,则转债市场整体溢价率提升的可能性较大。从资金配置转债ETF的理由来看,可能在流入前已见到赚钱效应建立(享受右侧鱼身行情),也可能是大类资产比价角度认可转债中期配置价值(左侧埋伏后续上涨)。故转债ETF规模增长既非溢价率提升的充分条件,也非必要条件。从实际数据上看,转债市场溢价率与转债ETF规模增速仅在部分时间有较明显的正相关性,其他时间相关性不显著,甚至负相关。

我们结合了彼时股债及转债市场情况来推断两只转债ETF合计规模变化较大时期资金申购或赎回转债ETF的诉求,根据不同转债行情表现与转债ETF规模变化情况,转债ETF工具的使用方式可以总结为以下几类:1.股市寻底期寻求权益资产曝露,同时降低等待时的下跌风险;2. 权益上涨时分享收益;3. 减少信用风险曝露;未来随着大余额底仓品种到期退出,对险资、理财等个券入库标准较高、投研人员数量难以支撑个券跟踪的机构而言,转债ETF或将承担起补足底仓的作用。

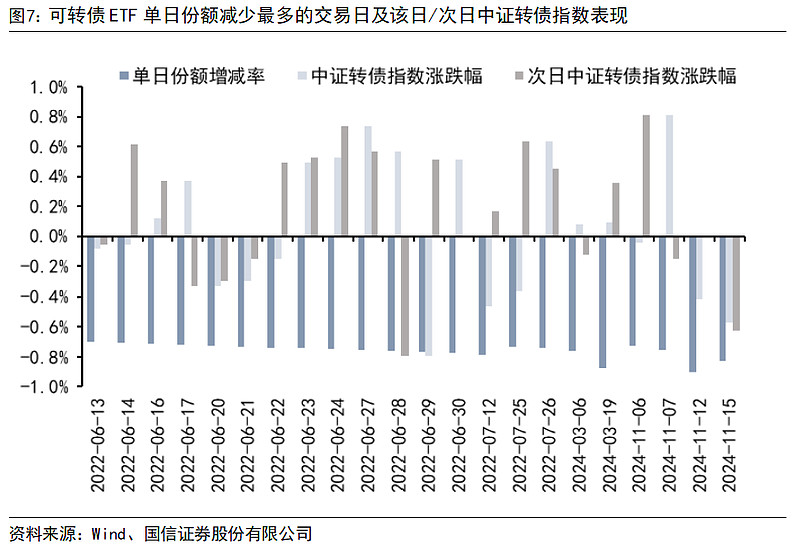

此外,可转债ETF单日赎回规模最大的日期中证转债指数涨跌幅没有明显规律,甚至在部分交易日出现较明显涨幅,说明至少在过往历史数据尚不足以支持转债ETF申赎影响市场走向的结论。

被动化比例提升后市场“审美”会发生什么变化?主动投资的时代,转债投资者的“平均转债策略”(即最多人使用的策略)采用转债价格逆序和正股波动率正序“加权”进行个券配置。而可转债ETF用市值(价格正序*余额)加权,对于各类价格和溢价率的态度都变得相对中性,且在个券价格上涨的过程中会因市值增加而加大买入力度,操作思路与低买高卖的“双低”策略相反,有“越涨越买”的倾向,故市场对低价和低溢价率的偏好或减弱,高价转债溢价率中枢可能提升。

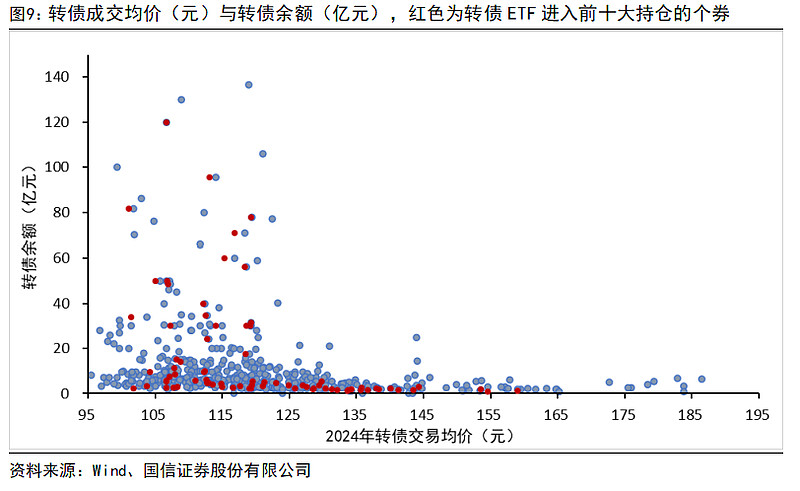

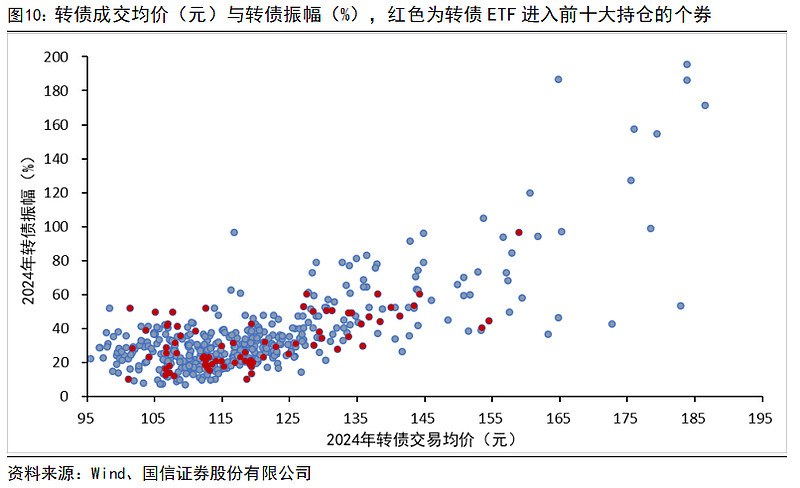

被动持有比例较高的个券有哪些?是否对价格造成影响?共有87只转债的前十大持有人中包含“博时中证可转债及可交换债券交易型开放式指数证券投资基金”,无明显余额、价格、评级特征,也并未显现出比同等价位其他个券更大的价格振幅。

目录

探究转债ETF扩容与市场表现的关系

一、转债ETF的基本情况

二、被动化比例提升后市场“审美”会发生什么变化?

三、被动持有比例较高的个券有哪些?是否对价格造成影响?

探究转债ETF扩容和市场表现的关系

2024年以来可转债ETF规模快速增长,与权益市场被动化比例提升的大趋势相吻合。截至2025年1月3日,两只可转债ETF合计规模已超过400亿元,占可转债市场规模的5%,成为转债市场不容小觑的定价力量。我们整理了两只转债ETF的基本情况、其规模变动与转债行情的联系及对部分个券定价的影响。本文中“转债ETF”主要代指跟踪转债类指数的ETF产品类别,目前数量为两只,“可转债ETF”主要代指由博时基金管理、跟踪中证转债指数的基金产品,“上证可转债ETF”主要代指由海富通基金管理、跟踪上证投资及转债指数的基金产品。

一、转债ETF的基本情况

可转债ETF(511380.OF)的业绩比较基准为中证可转债及可交换债券指数(000832.CSI)收益率,该基金的管理人为博时基金,基金经理为过钧、高晖,成立日期为2020年3月6日,截至2025年1月3日,可转债ETF流通规模为377.7亿元,近一年回报率为5.09%,成立以来回报率为14.81%,年化收益为2.90%。

上证可转债ETF(511180.OF)的业绩比较基准为上证投资级可转债及可交换债券指数(950041.CSI)收益率,该基金的管理人为海富通基金,基金经理为陈轶平、唐灵儿、陶斐然,成立日期为2020年7月13日,截至2025年1月3日,上证可转债ETF流通规模为50.46亿元,近一年回报率为7.60%,成立以来回报率为11.43%,年化收益为2.44%。

发行规模和费率方面,可转债ETF和上证可转债ETF的发行规模均在6亿元左右,管理费率分别为0.15%和0.25%,托管费率均为0.05%。

ETF所跟踪的指数编制方面,中证可转债及可交换债券指数样本券由沪深交易所上市的可转换公司债券和可交换公司债券组成,指数采用市值加权计算,(具体计算公式为:报告期指数=报告期样本债券总市值/除数×100,其中,报告期样本债券总市值=∑(全价×发行量),全价=净价+应计利息),以反映沪深交易所可转换公司债券和可交换公司债券的整体表现。样本每月调整一次,同时根据样本券发生暂停上市、摘牌、发行人发布赎回公告等事件进行临时调整。

上证投资级可转债及可交换债券指数由中证指数有限公司编制及发布,债券样本由在上海证券交易所市场上市、主体评级AA及以上的可转换公司债券和可交换公司债券组成,指数采用市值加权计算,(具体计算公式为:报告期指数=报告期样本债券总市值/除数×100,其中,报告期样本债券总市值=∑(全价×发行量),全价=净价+应计利息)。样本每2周调整一次,同时根据样本券发生暂停上市、摘牌、发行人发布赎回公告等事件进行临时调整。

在投资策略上,可转债ETF与上证可转债ETF均采用优化抽样策略,“以标的指数的成份债券构成为基础,综合考虑跟踪效果、流动性、操作风险等因素构建组合,并根据本基金资产规模、日常申购赎回情况、市场流动性等情况,进行抽样优化调整,达到复制标的指数、降低交易成本的目的”。

在跟踪误差上,可转债ETF目标为“日均跟踪偏离度的绝对值不超过 0.3%,年跟踪误差不超过4%”,上证可转债ETF目标为“日均跟踪偏离度的绝对值不超过0.25%,年化跟踪误差不超过 3%”。

在个券信用风险的应对上,两只ETF的管理人在市场波动期对于特殊个券或进行特殊处理,可转债ETF基金2024年三季报中提及“结合主动研究分析,在控制跟踪误差有效范围内对价格极度虚高的少数个券进行有效替代,及时剔除存在退市、信用风险的个券,并在最小化交易成本的同时适时调仓,尽可能地减少跟踪误差”,上证可转债ETF的2024年三季报亦提到“ 本基金会适当剔除部分信用风险较高或者价格和溢价率双高等投资价值较低的个券,以提升基金收益。未来,我们也将持续跟踪持仓转债的信用风险和估值风险,对跟踪策略进行适度优化”。

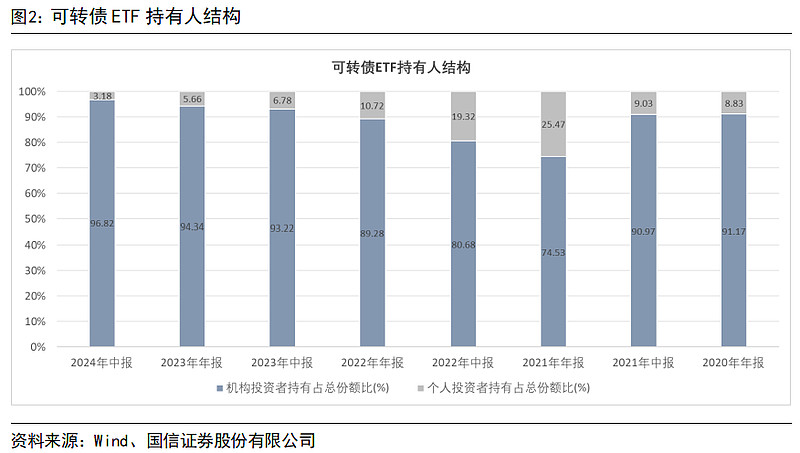

持有人结构方面,机构是转债ETF的主要持有人,保险机构是主要的持仓力量。根据2024年中报,可转债ETF基金份额持有人户数为7,370户,平均每户持有人基金份额为4.80万份,机构投资者和个人投资者分别持有10.58亿份和0.35亿份,占总份额96.82%和3.18%,前三大持有人为国泰金色年华稳定类固定收益型养老金产品-中国农业银行股份有限公司、信泰人寿保险股份有限公司-传统产品、申万宏源证券-和谐健康保险股份有限公司-万能产品-申万宏源和谐1号单一资产管理计划。

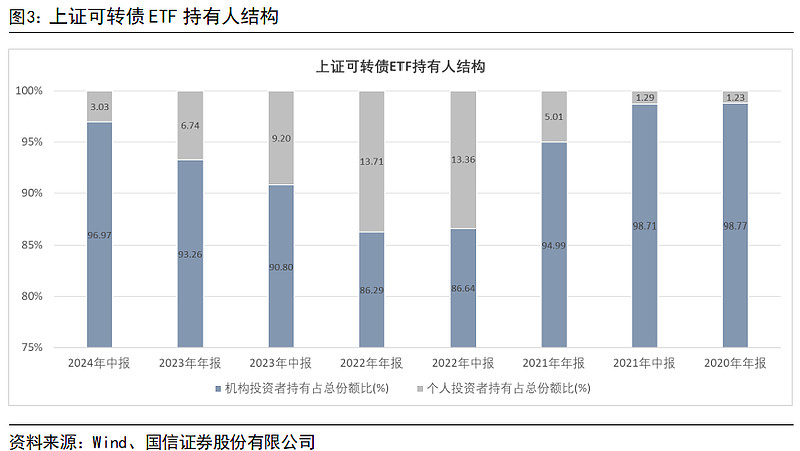

上证可转债ETF基金份额持有人户数为2086户,平均每户持有人基金份额为14.83万份,机构投资者、个人投资者和管理人员工分别持有9702.76万份、303.21万份和300份,占总份额96.97%、3.03%和0.00%,前三大持有人为太平人寿保险有限公司、昆仑健康保险股份有限公司-传统保险产品1、首创证券有限责任公司。

转债ETF快速扩容和缩量有哪些时期?与转债市场表现有何联系?

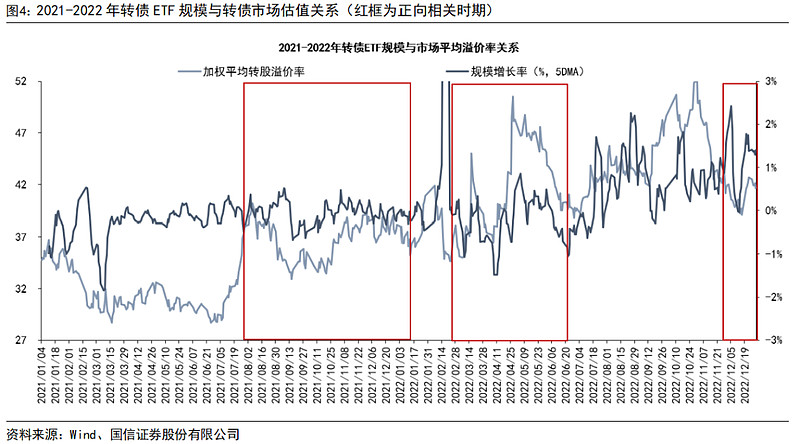

从逻辑上分析,转债ETF规模增长的资金来源一方面可能是主动产品赎回增配被动产品,也可能是从其他资产类别中进入转债的纯“增量资金”。若为纯粹增量资金,则转债市场整体溢价率提升的可能性较大。从资金配置转债ETF的理由来看,可能在流入前已见到赚钱效应建立(享受右侧鱼身行情),也可能是大类资产比价角度认可转债中期配置价值(左侧埋伏后续上涨)。根据以上分析,转债ETF规模增长既非溢价率提升的充分条件,也非必要条件,甚至可能是溢价率提升带来价格上涨以后的结果。

从实际数据上看,转债市场溢价率与转债ETF规模增速在部分时间有较明显的正相关性,但在其他时间并不明显。例如,在2021年7月下旬-2022年1月、及2022年3月-6月、2022年12月期间,转债ETF规模增减率与市场平均溢价率相似度较高,彼时转债ETF占转债市场余额比例较小,转债估值较难仅被流入转债ETF的资金驱动,更有可能的是资金同时流入被动和主动的转债产品。

2023年-2024年期间,转债ETF规模增减率与市场平均溢价率相似度较高的时期包括2023年2月-5月、7月中下旬-9月、2024年2月-3月、10月下旬-12月等,但在部分时间段无明显相关性,甚至负相关,如在2023年10月、2024年9月等时间段。

为了更细化地分析具体情况,我们结合了彼时股债及转债市场情况来推断两只转债ETF合计规模变化较大时期资金申购或赎回转债ETF的诉求。其中,转债ETF规模快速增长的时期主要包括:

1. 2022年2月11日-21日期间,转债ETF合计规模从8.8亿元扩张至11.41亿元,增幅25.06%,期间转债下跌且估值压缩,中证转债指数-3.3%,中等平价(90-115元,下同)转债转股溢价率压缩4%。由于彼时股债双杀,转债出现估值平价双降,本轮ETF规模扩张或为资金博弈转债在股债带来的双重流动性压力下已经超跌,后续将反弹。其中2022年2月15日单日转债ETF规模增加23.7%。

2. 与以上较为类似的是2022年11月17日-12月初的债灾中,转债ETF合计规模从16.5亿元扩张至19亿元。

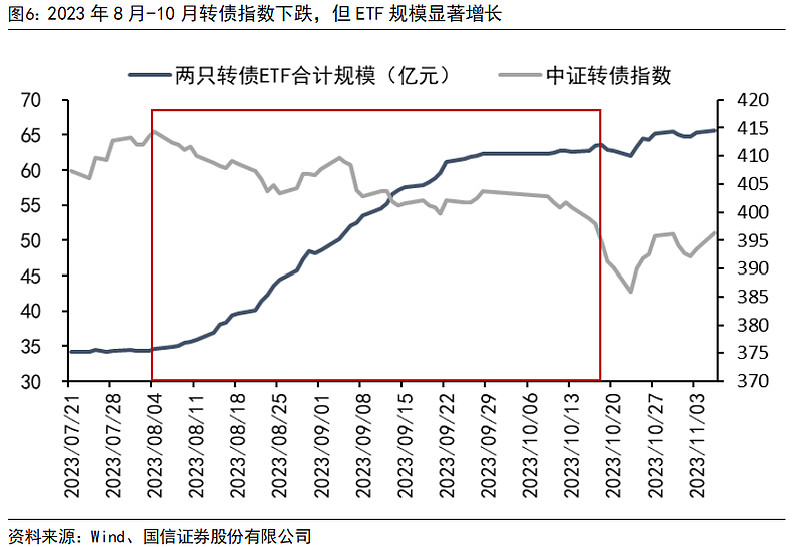

3. 2023年8月4日-10月18日从34.6亿元扩张至63亿元,规模增幅达82%,期间转债市场一路下跌,中证转债指数-5.4%,转债价格中位数-7.3元,中等平价转债溢价率压缩2.3%,十年期国债利率在8月21日触及2.54%的阶段低点后上行15bp。从公募基金2023年三季度报告来看,该季度内主动型可转债基金及混合二级债基规模同步增加,或与资金看好转债资产有关。

4. 2024年1月22日-2月21日转债ETF规模从72亿元扩张至81.6亿元,规模增幅24.4%,期间中证转债指数+1.03%,溢价率变化不大,权益市场经历大幅下跌后的反弹之中,一月底转债相对正股跌幅明显较小,本轮转债ETF扩容或反映资金利用转债攻守兼备的特性博弈权益市场企稳反弹,由于不确定企稳时间,故选择牺牲一定未来向上弹性,换取当下尽量少的回撤。

5. 2024年4月25日-5月10日转债ETF规模从78.5亿元扩张至92.8亿元,规模增幅为18%,之后虽继续扩张但幅度趋缓。期间中证转债指数涨3.1%,转债价格中位数+4.4元,溢价率+1%。本轮转债ETF规模提升处于权益上行的中后段,中证1000指数率先由涨转跌,我们倾向于解读为资金分享转债牛市收益。

6. 2024年6月11日-8月7日转债ETF规模从106亿元扩张至179亿元,幅度达69%,期间中证转债指数-4.9%,转债价格总位数-6元,转债市场经历违约及小微盘大跌双重冲击产生的流动性匮乏。且值得注意的是,虽然8月7日起转债ETF规模略有下降,但8月17日起ETF规模不降反增,与岭南公告违约的时间节点完全同步,或反映资金将主动型转债仓位换为被动产品。且2024年三季度公募季报显示主动型可转债基金规模缩水,故我们认为本轮转债ETF扩容反映资金不愿意彻底撤离转债资产,同时试图规避个券风险(信用风险亦或是被识别为有信用风险的风险)及减少下跌幅度的诉求,并通过将主动产品换为被动产品来实现。

7. 2024年9月18日-10月11日转债ETF规模从205.6亿元扩张至321.8亿元,增幅达56.5%,期间转债中证转债指数+5.04%,溢价率+2.2%,价格中位数提升5.1元。前半段转债ETF扩容类似1月情况,即资金在权益预企稳前先介入转债资产,牺牲部分未来弹性换取当下低回撤。后半段类似4月底情况,尤其9月底资金可谓“跑步进场”以分享牛市收益,转债ETF规模每日以10亿元数量级增加。

8. 2024年11月29日-12月31日转债ETF规模从341.72亿元提升至441.76亿元,增幅达29.3%,期间中证转债指数+3.2%,与4月底情况类似,本轮扩容主要反映资金分享转债牛市收益,且本轮起点转债估值更低、期间小盘表现更好。

而转债ETF规模下降的时期包括:

1. 2023年11月9日-12月7日转债ETF规模从65亿下降至62亿,降幅3.82%,期间中证转债指数-1.73%,转债价格中位数下降2.28元,本轮规模下降或反映股市持续低迷,资金选择降低权益类资产曝露,以及基金资产价格下跌。

2. 2024年2月21日-3月14日转债ETF规模从81.6亿下降至79.1亿,降幅3%,期间中证转债指数+0.54%,转债价格中位数-0.19元,平均溢价率+0.74%。在前述1月22日-2月21日的大幅扩容之后,本轮赎回或为资金完成短期收益目标适度止盈,或者是权益右侧确立寻求更有弹性的配置机会。

3. 2024年8月9日-8月16日转债ETF规模从180.9亿下降至174.5亿,降幅3.5%,期间中证转债指数急跌2.38%,价格中位数下降2.81元,本轮ETF规模缩减原因或类似2023年12月的避险需求。

4. 2024年11月11日-11月26日转债ETF规模从360亿下降至338.8亿,降幅5.9%,期间中证转债指数下跌1.15%,转债中位数价格跌2.96元,或反映小盘指数大幅上涨后资金阶段性止盈需求,以及基金资产价格下跌。

转债ETF申赎是否能影响单日转债走向?事实来看可转债ETF单日赎回规模最大的日期中证转债指数涨跌幅没有明显规律,甚至在部分交易日出现较明显涨幅,说明至少在过往历史数据尚不足以支持转债ETF申赎影响市场走向的结论。(此处单用博时可转债ETF份额作为依据,因为规模包含价格因素,而两只产品的份额不适合简单相加处理)。

总结来看,根据不同转债行情表现与转债ETF规模变化情况,转债ETF工具的使用方式可以总结为以下几类:

股市寻底期寻求权益资产曝露,同时降低等待时的下跌风险,例如2024年1月下旬、2024年9月18日-24日。

权益上涨时分享收益:在权益上涨中段,尤其小票占优的时间内加大转债配置力度,分享牛市收益,比如2024年4月25日-5月10日、2024年11月底等。

减少信用风险曝露:由于转债ETF跟踪的中证转债指数、上证转债指数均采用市值加权,而大余额转债价格相对稳定,且信用风险更小,资金在避险诉求较强时倾向于申购ETF,典型如2024年8月16日起的申购潮。

未来随着大余额底仓品种到期退出,对险资、理财等个券入库标准较高、投研人员数量难以支撑个券跟踪的机构而言,转债ETF或将承担起补足底仓的作用。

二、被动化比例提升后市场“审美”会发生什么变化?

由于主动转债投资策略与被动投资所采取的策略相异,我们推测被动化比例提升后,市场对低价和低溢价率的偏好或减弱。具体来看,在主动投资的时代,转债投资者的“平均转债策略”(即最多人使用的策略)是双低中选正股上涨概率最大的品种,看重选券时转债价格和正股向上空间,本质在于利用转债收益的不对称性,赚取正股波动率带来的收益,即,策略采用转债价格逆序和正股波动率正序“加权”进行个券配置。此外,信用替代和条款博弈策略的基础也是在相对低价买入,亦用价格逆序“加权”。而可转债ETF用市值(价格正序*余额)加权,对于各类价格和溢价率的态度都变得相对中性,且在个券价格上涨的过程中会因市值增加而加大买入力度,操作思路与低买高卖的“双低”策略相反,有“越涨越买”的倾向,故被动化比例提升后,市场“平均策略”对低价与低溢价率的偏好或减弱,高价转债溢价率中枢可能提升。

由权益市场被动化比例提升的经验亦可知,估值的重要性会在过程中逐渐被弱化,比如科创50ETF规模大幅增加的过程中不断增持中芯国际,截至2025年1月3日收盘,该股市盈率(TTM)已达186倍,处于2022年以来94%分位数。

三、被动持有比例较高的个券有哪些?是否对价格造成影响?

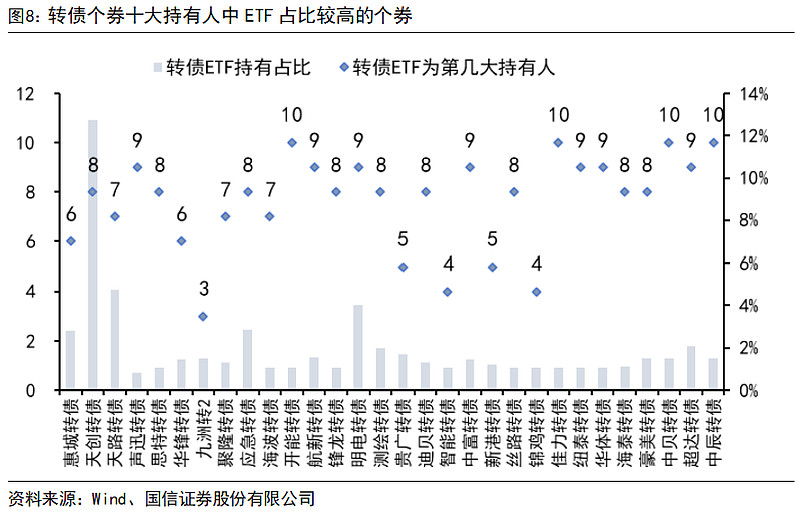

截至2024年12月31日,共有87只转债的前十大持有人中包含“博时中证可转债及可交换债券交易型开放式指数证券投资基金”,上证可转债ETF暂未进入任何转债前十大持有人名单。ETF进入前十大持有人的个券包括高评级转债如大秦、常银、韦尔、环旭、健帆、盛虹等,也包括相对低评级的山石、塞力、华锋等。其中,ETF持有规模占余额比例较高的(可能)包括天创、天路、科华等(注:转债持有人数据来自公司公告,较实际情况略有滞后,而转债余额或来自于交易所网站,故比例计算有一定不准确性)。

ETF进入前十大持有人的个券无明显价格特征或余额特征。

根据Ben-David等人2018年的研究,ETF占持有比更多的股票有更强的波动性。(原文:We exploit exogenous changes in index membership and find that stocks with higher ETF ownership display significantly higher volatility. 原文地址网页链接 )

但从实际情况来看,转债ETF占持有比例更高的转债个券(下图红点)并未显现出比同等价位其他个券更大的价格振幅。

总的来看,从个券层面暂未观察出ETF的持有偏好及对价格振幅的影响。

F:国信证券研究所

$信用债ETF博时(SZ159396)$ $30年国债指数ETF(SH511130)$ $国开ETF(SZ159650)$

本文作者可以追加内容哦 !